你可能感兴趣的文章

货币的(monetary)和非货币资产(nonmonetary assets)的区别

...币、商品、存货、金融资本、投资,甚至专利、版权甚至商誉等无形物品。 描述这些以价值为基础的类别的最常见方法之一是从货币和非货币资产的角度来讨论它们。 定义 货币性资产和非货币性资产的区别仅仅在于它们的分...

什么是减值费用?(an impairment charge?)

... 减值费用是一种会计调整,与会计记录中引用的公司商誉价值的变化有关。这种类型的调整在技术上可能涉及公司商誉的增加或减少,尽管减值费用本身通常与减少而不是增加有关。采用这类收费的原因在于确保会计记录反...

什么是采购会计?(purchase accounting?)

...配或分配。任何超出成本的部分通常会被分配到所谓的“商誉”中,这是一种无形资产,包含客户对公司的价值或信任。 ...

如何商誉减值账户(account for goodwill impairment)

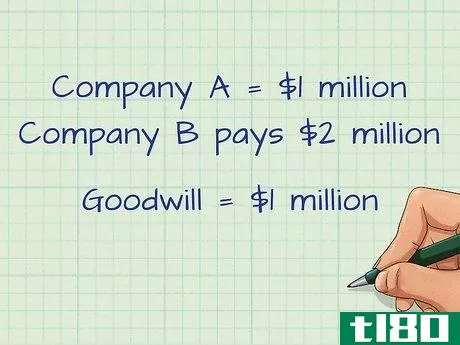

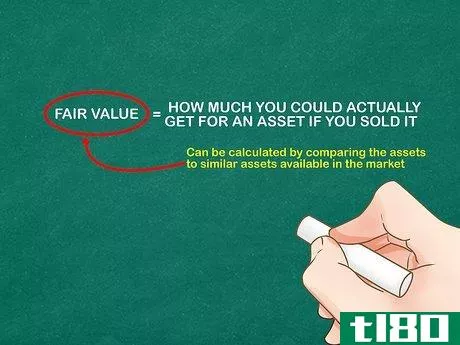

方法1 方法1的2:理解商誉减值 1了解商誉的定义。不了解商誉就不可能理解商誉减值。商誉是当一个企业以超过该企业的公平市场价值购买另一个企业时发生的事情。换句话说,会计师会确定该企业在公开市场上应该值多少...

如何计入负商誉(account for negative goodwill)

...用权(如EM频谱权)。 第二部分 4的第二部分:负商誉的计算 1知道商誉是如何计算的。商誉只是公司的购买价格与公司资产(包括有形资产和无形资产)的公平价值之间的差额。当购买价格高于资产价值时,就有正商誉...

obz72946

0 篇文章