年金的现值是给定特定回报率或贴现率的年金未来支付的现值。贴现率越高,年金的现值越低。...

什么是定期供款之现时值(present value of an annuity)?

年金的现值是给定特定回报率或贴现率的年金未来支付的现值。贴现率越高,年金的现值越低。

关键要点

- 年金的现值是指今天需要多少钱来为一系列未来的年金支付提供资金。

- 由于货币的时间价值,今天收到的一笔钱比将来某一天收到的同一笔钱更值钱。

- 你可以使用现值计算来决定你是一次性获得一笔钱,还是分几年领取一份年金。

理解年金的现值

由于货币的时间价值,今天收到的钱比将来同等数额的钱更值钱,因为它可以同时投资。按照同样的逻辑,今天收到的5000美元比五年分期付款(每期1000美元)的相同金额更值钱。

货币的未来价值是用贴现率来计算的。贴现率是指与付款期限相同的其他投资的利率或假定收益率。这些计算中使用的最小贴现率是无风险回报率。美国国债通常被认为是最接近无风险投资的东西,因此它们的回报率通常用于此目的。

1:08

年金的现值

年金现值示例

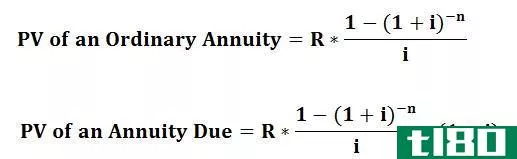

与到期年金相比,普通年金的现值公式如下(普通年金在特定时期结束时支付利息,而不是像到期年金那样在开始时支付。)

P=付款×1−(1(1+r)n)个rwhere:P=Present 年金流的值pmt=每次年金支付的美元金额r=利率(也称为贴现率)n=支付期数\begin{aligned}&\text{P}=\text{PMT}\times\frac{1-\Big(\frac{1}{(1+r)^n}\Big)}{r}\\&\textbf{其中:}\\&\text{P}=\text{年金流的现值}\\&\text{PMT}=\text{每次年金支付的美元金额}\\&;r=\text{利率(也称为贴现率)}\\&;n=\text{付款期数}\\\结束{对齐}P=付款×r1级−((1+r)n1)where:P=Present 年金流的价值pmt=每次年金支付的美元金额r=利率(也称为贴现率)n=支付期数

假设一个人有机会获得一份普通年金,在未来25年内每年支付5万美元,贴现率为6%,或者一次性支付65万美元。哪个是更好的选择?使用上述公式,年金的现值为:

现值=$50000×1−(1(1+0.06)25)0.06=$639168\begin{aligned}\text{Present value}&;=\$50000次\frac{1-\Big(\frac{1}{(1+0.06)^{25}}\Big)}{0.06}\\&;=\$639168\\\结束{对齐}现值=$50,000×0.061−((1+0.06)251)=$639,168

考虑到这些信息,在时间调整的基础上,年金的价值减少了10832美元,所以这个人会选择一次性付款而不是年金。

普通年金在每个时间段结束时支付,而到期的年金在开始时支付。在其他条件相同的情况下,目前到期的年金将更有价值。

对于到期的年金,在每个时期开始时支付,公式略有不同。要计算到期年金的价值,只需将上述公式乘以系数(1+r):

P=付款×1−(1(1+r)n)r×(1+r)\begin{aligned}&\text{P}=\text{PMT}\times\frac{1-\Big(\frac{1}{(1+r)^n}\Big)}{r}\times(1+r)\\\end{aligned}P=付款×r1级−((1+r)n1)×(1+r)

因此,如果上述例子是指到期的年金,而不是普通年金,其价值如下:

现值=$50000×1−(1(1+0.06)25)0.06×(1+.06)=$677518\begin{aligned}\text{Present value}&;=\$50000\times\frac{1-\Big(\frac{1}{(1+0.06)^{25}}\Big)}{0.06}\times(1+0.06)\\&;=\$677518\\\结束{对齐}现值=$50,000×0.061−((1+0.06)251)×(1+.06)=$677,518

在这种情况下,该人应选择年金到期选择,因为它的价值27518美元超过65万美元的一次性付款。

常见问题

为什么未来价值对投资者很重要?

未来价值(FV)是基于假定增长率的流动资产在未来日期的价值。这对投资者来说很重要,因为他们可以用它来估计今天的投资在未来的价值。这将有助于他们根据预期的需求做出合理的投资决策。然而,通货膨胀等外部经济因素会侵蚀资产的价值,从而对资产的未来价值产生不利影响。

普通年金和到期年金有何不同?

普通年金是在一段固定的时间内,在连续期间结束时进行的一系列等额支付。普通年金的一个例子包括贷款,如抵押贷款。到期年金的支付在每个期间开始时进行。一个常见的年金到期支付的例子是租金。付款时的这种差异导致不同的现值和未来价值计算。

什么是普通年金现值的计算公式(the formula for the present value of an ordinary annuity)?

普通年金现值的计算公式为:

P=付款×1−(1(1+r)n)个rwhere:P=Present 年金流的值pmt=每次年金支付的美元金额r=利率(也称为贴现率)n=支付期数\begin{aligned}&\text{P}=\text{PMT}\times\frac{1-\Big(\frac{1}{(1+r)^n}\Big)}{r}\\&\textbf{其中:}\\&\text{P}=\text{年金流的现值}\\&\text{PMT}=\text{每次年金支付的美元金额}\\&;r=\text{利率(也称为贴现率)}\\&;n=\text{付款期数}\\\结束{对齐}P=付款×r1级−((1+r)n1)where:P=Present 年金流的价值pmt=每次年金支付的美元金额r=利率(也称为贴现率)n=支付期数

什么是到期年金现值的计算公式(the formula for the present value of an annuity due)?

对于到期的年金,在每个时期开始时支付,其计算公式与普通年金略有不同。要计算到期年金的价值,只需将上述公式乘以系数(1+r):

P=付款×1−(1(1+r)n)r×(1+r)\begin{aligned}&\text{P}=\text{PMT}\times\frac{1-\Big(\frac{1}{(1+r)^n}\Big)}{r}\times(1+r)\\\end{aligned}P=付款×r1级−((1+r)n1)×(1+r)