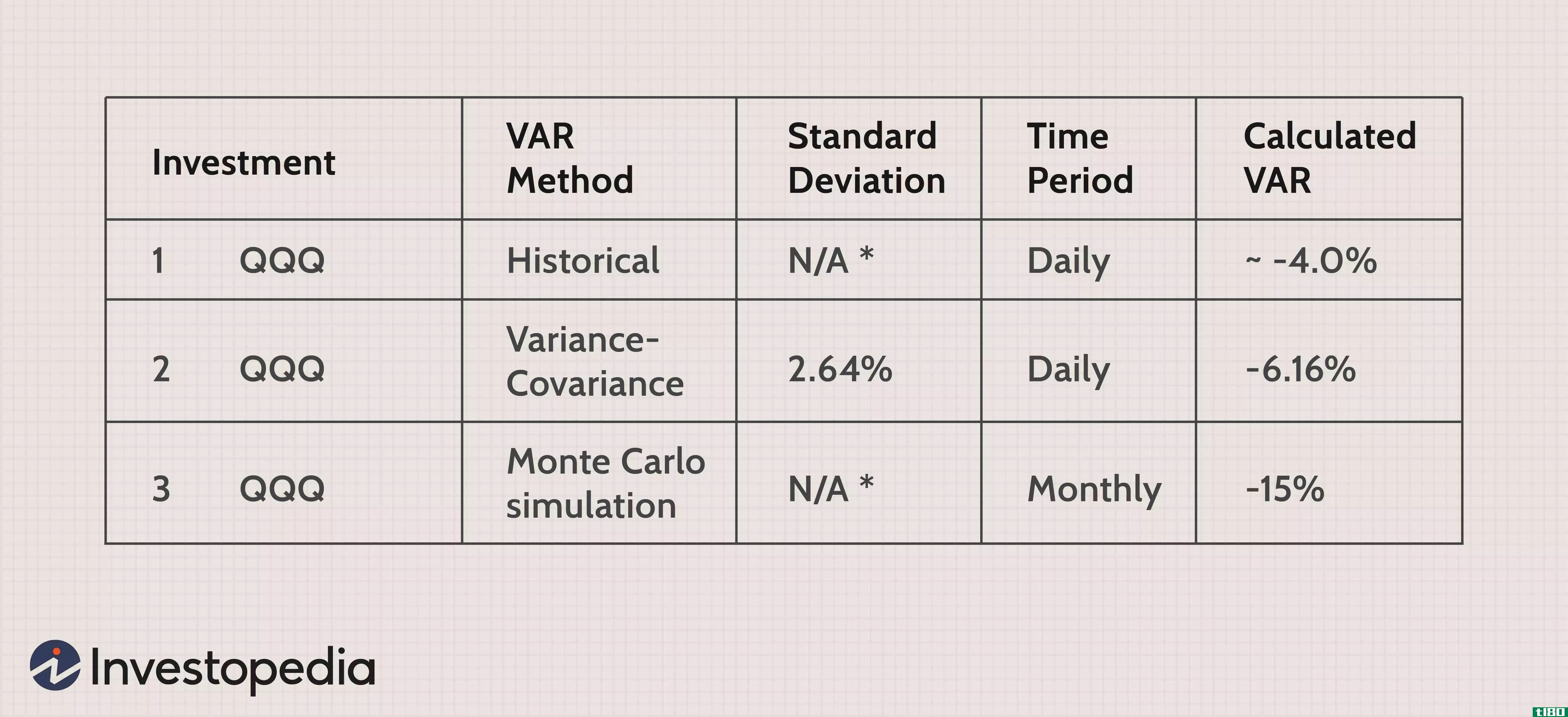

montecarlo模拟用于模拟由于随机变量的干预而不易预测的过程中不同结果的概率。它是一种用于理解风险和不确定性对预测和预测模型的影响的技术。...

什么是蒙特卡罗模拟(a monte carlo simulation)?

montecarlo模拟用于模拟由于随机变量的干预而不易预测的过程中不同结果的概率。它是一种用于理解风险和不确定性对预测和预测模型的影响的技术。

蒙特卡罗模拟可以用来解决金融、工程、供应链和科学等几乎所有领域的一系列问题。它也被称为多重概率模拟。

关键要点

- 蒙特卡罗模拟是一种模型,用于预测在存在随机变量干预时不同结果的概率。

- 蒙特卡罗模拟有助于解释风险和不确定性对预测和预测模型的影响。

- 许多领域使用蒙特卡罗模拟,包括金融、工程、供应链和科学。

- 蒙特卡罗模拟的基础是将多个值赋给一个不确定变量以获得多个结果,然后对结果进行平均以获得估计。

- 蒙特卡罗模拟假设市场是完全有效的。

1:28

蒙特卡罗模拟

理解蒙特卡罗模拟

当在预测或估计过程中遇到重大的不确定性时,蒙特卡罗模拟可能被证明是一个更好的解决方案,而不是仅仅用一个平均数代替不确定变量。

由于商业和金融都受到随机变量的困扰,蒙特卡罗模拟在这些领域有着广泛的潜在应用。它们用于估计大型项目中成本超支的概率以及资产价格以某种方式变动的可能性。

电信公司用它们来评估不同情况下的网络性能,帮助他们优化网络。分析师们利用这些数据来评估实体违约的风险,并分析期权等衍生品。

保险公司和油井钻工也使用它们。蒙特卡罗模拟在商业和金融之外有着无数的应用,如气象学、天文学和粒子物理学。

蒙特卡罗模拟历史

蒙特卡罗模拟是以摩纳哥流行的赌博目的地命名的,因为机会和随机结果是建模技术的核心,就像轮盘赌、骰子和老虎机一样。

这项技术最早是由从事曼哈顿计划的数学家斯坦尼斯瓦乌拉姆发明的。战后,乌兰在接受脑部手术康复期间,玩了无数的纸牌游戏,自娱自乐。他开始对绘制每一场比赛的结果感兴趣,以便观察它们的分布情况并确定获胜的概率。在他和约翰·冯·诺依曼分享了他的想法之后,两人合作开发了蒙特卡罗模拟。

蒙特卡罗模拟法

蒙特卡罗模拟的基础是,由于随机变量的干扰,无法确定变化结果的概率。因此,蒙特卡罗模拟的重点是不断重复随机样本,以达到一定的结果。

蒙特卡罗模拟采用具有不确定性的变量并为其指定一个随机值。然后运行模型并提供结果。这个过程是重复了一次又一次,同时分配了许多不同的值变量的问题。模拟完成后,将结果平均在一起以提供估计值。

计算蒙特卡罗模拟

采用蒙特卡罗模拟的一种方法是使用Excel或类似程序对资产价格的可能变动进行建模。资产的价格变动有两个组成部分:漂移,这是一个恒定的方向性变动;随机输入,这代表市场波动。

通过分析历史价格数据,您可以确定证券的漂移、标准差、方差和平均价格变动。这些是蒙特卡罗模拟的组成部分。

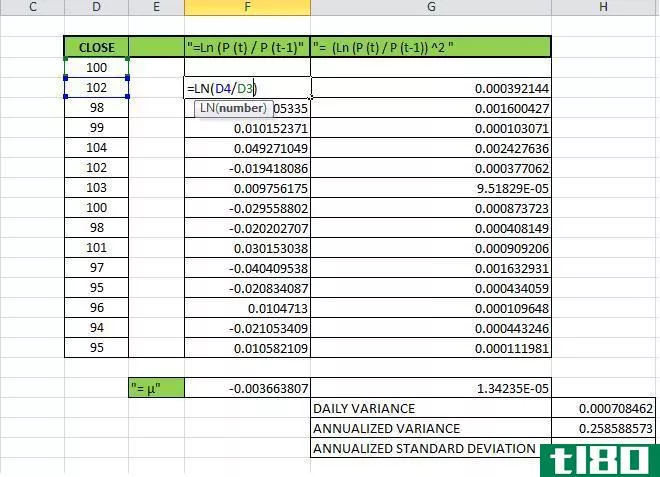

要预测一个可能的价格轨迹,请使用资产的历史价格数据,使用自然对数生成一系列周期性每日收益(请注意,此公式不同于通常的百分比变化公式):

定期日回报率=ln(日价格前一日价格)\begin{aligned}&\text{Periodic Daily Return}=ln\左(\frac{\text{Day's Price}}}{\text{Previous Day's Price}}}\右)\\\end{aligned}定期日回报率=ln(前一日价格日价格)

接下来对整个结果序列使用AVERAGE、STDEV.P和VAR.P函数,分别获得平均日收益、标准差和方差输入。漂移等于:

漂移=平均日收益率−差异2where:Average Daily Return=Produced from Excel'sAVERAGE function from periodic daily returns series variance=Produced from Excel'sVAR.P function from periodic daily returns series\begin{aligned}&\text{Drift}=\text{Average Daily Return}-\frac{\text{Variance}}{2}\\&\textbf{其中:}\\&\text{Average Daily Return}=\text{从Excel生成的}\\&\text{周期日收益序列的平均函数}\\&\text{Variance}=\text{从Excel生成的}\\&\text{VAR.P函数来自定期每日返回序列}\\\end{aligned}漂移=平均日收益率−2方差where:Average Daily Return=Produced from Excel'sAVERAGE function from periodic daily returns series variance=Produced from Excel'sVAR.P function from periodic daily returns series

或者,漂移可以设置为0;这一选择反映了一定的理论取向,但至少在较短的时间范围内,差别不会很大。

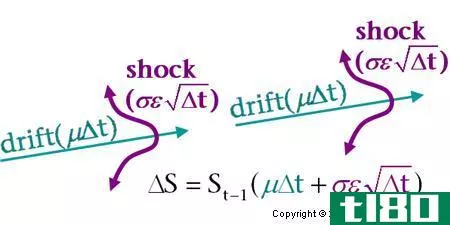

接下来获得一个随机输入:

随机值=σ×NORMSINV(RAND()),其中:σ=标准差,由Excel的sSTDEV.P函数从periodic daily returns系列normsinv和RAND=Excel函数\begin{aligned}&\text{Random Value}=\sigma\times\text{NORMSINV(RAND())}\\&\textbf{其中:}\\&\sigma=\text{标准差,由Excel生成}\\&\text{periodical daily returns series中的STDEV.P函数}\\&\text{NORMSINV and RAND}=\text{Excel函数}\\\end{aligned}随机值=σ×NORMSINV(RAND()),其中:σ=标准差,由Excel的sSTDEV.P函数从定期每日返回序列normsinv和RAND=Excel函数生成

第二天的价格公式是:

次日价格=今日价格×e(漂移+随机值)\begin{aligned}&\text{Next Day's Price}=\text{Today's Price}\times e^{(\text{Drift}+\text{Random Value})}\\\ end{aligned}次日价格=今日价格×e(漂移+随机值)

要在Excel中将e取给定的x次方,请使用EXP函数:EXP(x)。重复此计算所需次数(每次重复代表一天),以获得未来价格变动的模拟。通过生成任意数量的模拟,您可以评估证券价格遵循给定轨迹的概率。

以下是一个例子,显示了对时代华纳公司2015年11月部分时间的股票预测约30个:

通过该模拟产生的不同结果的频率将形成正态分布,即钟形曲线。最有可能的回报率在曲线中间,这意味着实际回报率高于或低于该值的可能性是相等的。

实际收益率在最可能(“预期”)利率的一个标准差内的概率为68%;它将在两个标准偏差之内是95%,而它将在三个标准偏差之内是99.7%。尽管如此,仍不能保证会出现最预期的结果,也不能保证实际变动不会超过最疯狂的预测。

最关键的是,蒙特卡罗模拟忽略了所有没有纳入价格变动的因素(宏观趋势、公司领导地位、炒作、周期性因素);换句话说,他们假设市场是完全有效的。

例如,时代华纳在11月4日调低了全年指导价,这一事实在这里没有反映出来,除了数据中的最后一个值,即当天的价格变动;如果考虑到这一事实,大部分模拟结果可能无法预测价格的温和上涨。