你可能感兴趣的文章

欧米茄3(omega 3)和欧米茄6脂肪酸(omega 6 fatty acids)的区别

...始,因此也被称为α,以及甲基(CH3)端,它被称为链的尾部,因此也被称为omega。脂肪酸的名称是由第一个双键的位置决定的,从甲基端计算,即ω(ω-)或n端。健康的欧米茄3脂肪酸和欧米茄6脂肪酸是医药和保健品市场上最受...

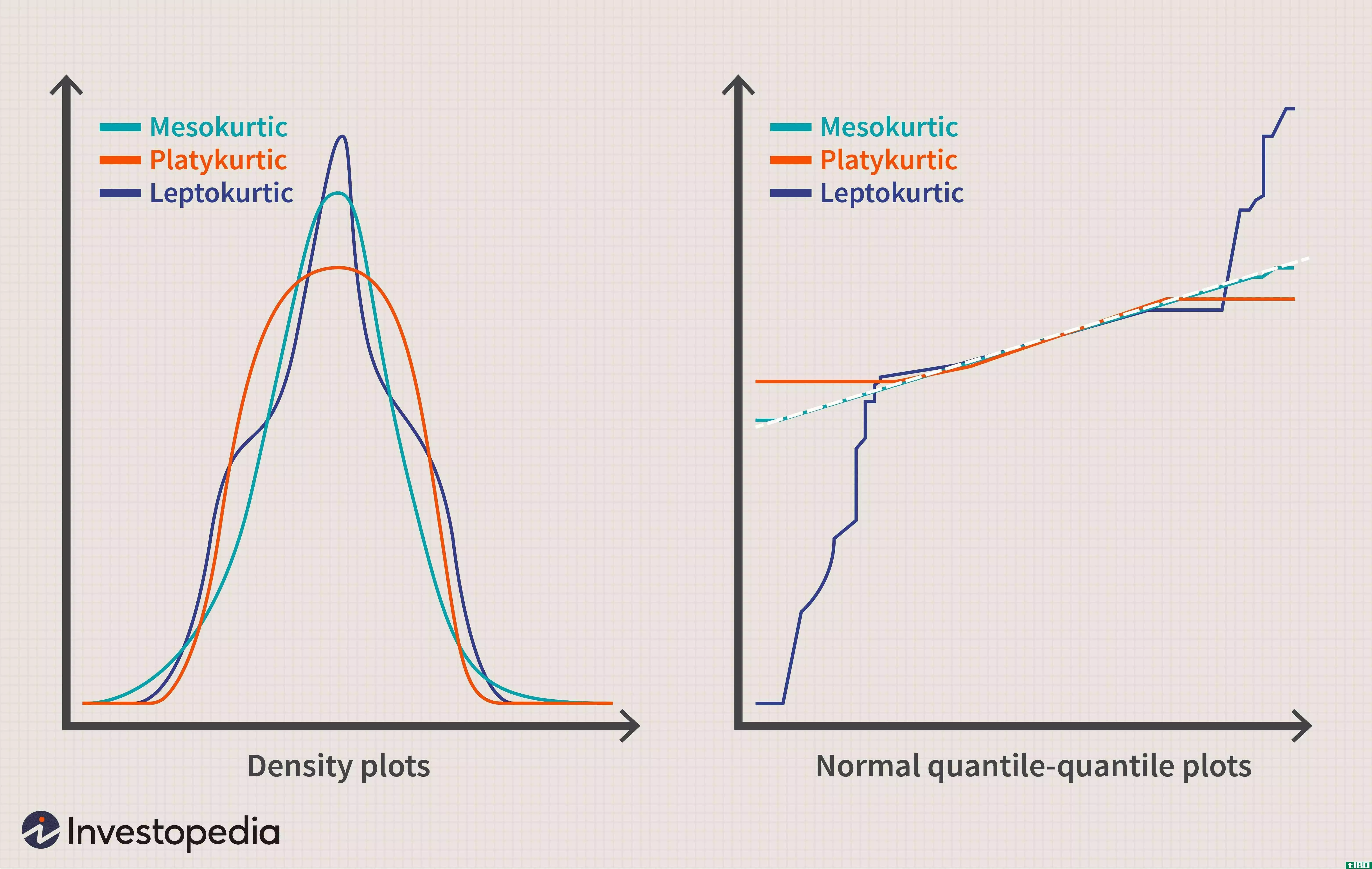

轻量级分布

...,与中库尔特分布或平原分布相比,轻轨分布具有更大的尾部或更高的极端异常值概率。 在分析历史收益时,峰度可以帮助投资者衡量资产的风险水平。瘦肉精分布意味着投资者可以经历更大的波动(例如,三个或更多的标准...

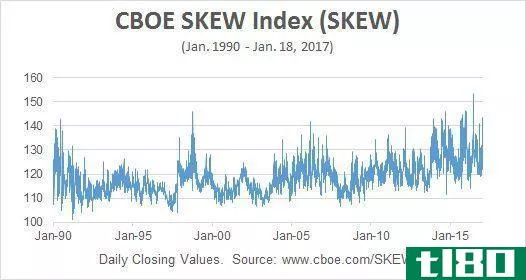

倾斜指数

...资者情绪和波动性。歪斜指数衡量的是标普指数中的感知尾部风险;尾部风险是标准普尔500指数价格的变化;p500或一只股票,将它放在尾端,或正态分布曲线的远边。这些价格变化的概率通常很低。 了解倾斜索引 歪斜指数...

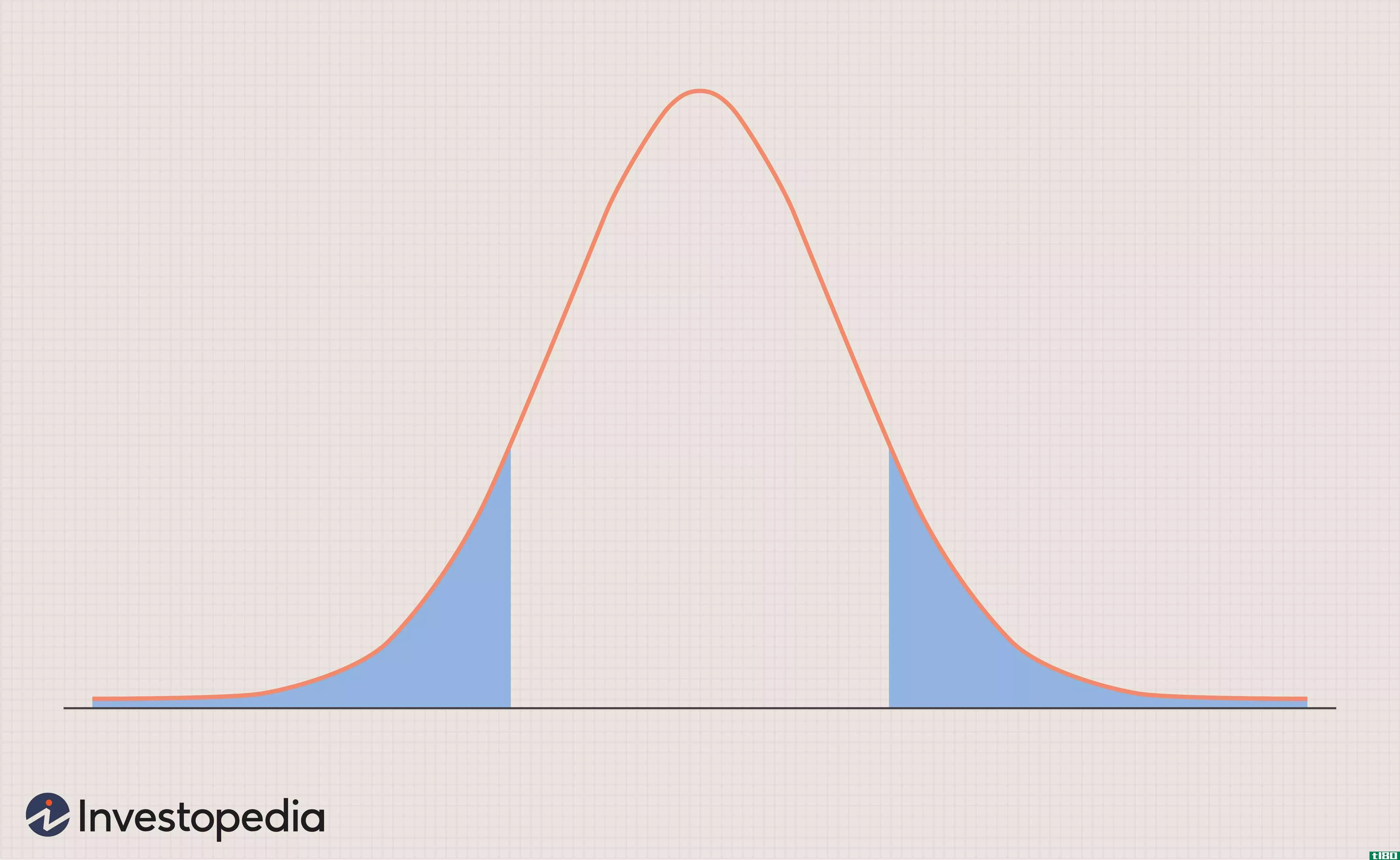

t分布定义

...T分布,是一种概率分布,与正态分布相似,呈钟形,但尾部较重。与正态分布相比,T分布出现极值的几率更大,因此尾部更肥。 关键要点 当估计的标准差用于分母而不是真正的标准差时,T分布是z分数的连续概率分布。 ...

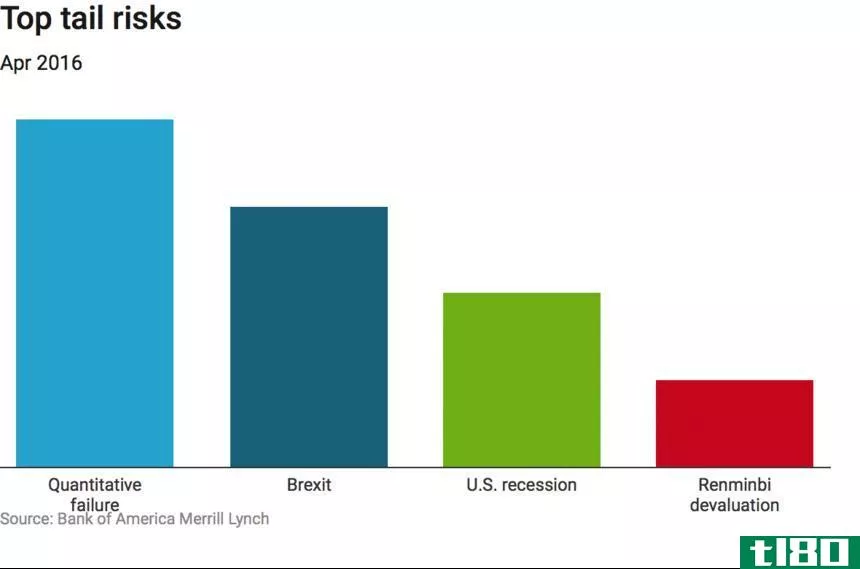

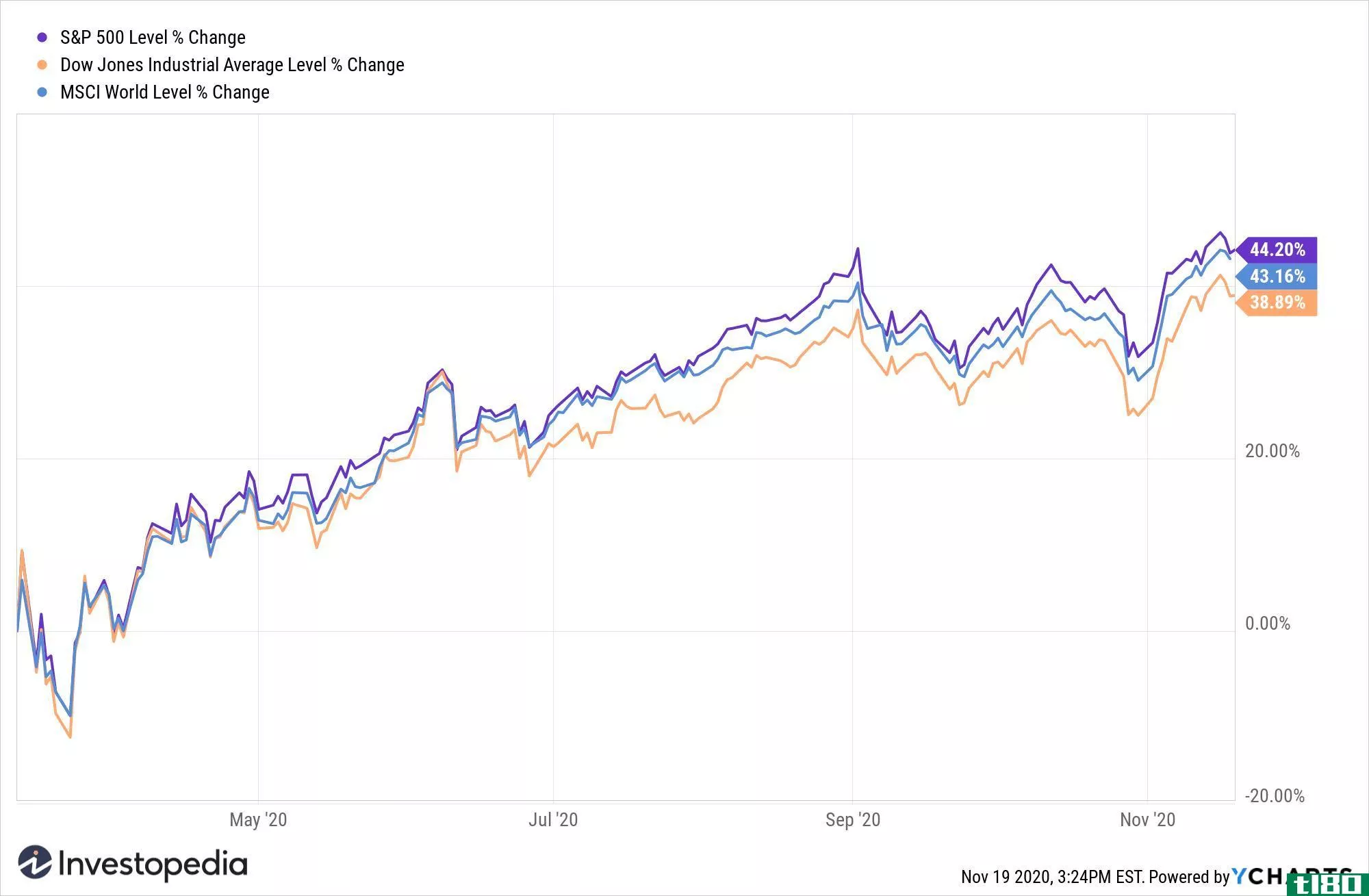

投资者最害怕的是什么

...,BAML提出的最有趣的问题是,基金经理们认为最大的“尾部风险”是什么:那些在夜间突然发生的事情,有可能潜入全球资本市场,并将它们打成无法控制的螺旋形。 现在,排名总是很有意义的。本月的首要答案是“通胀和...

el-erian对大流行的疤痕影响

...时两手空空。 埃尔埃里安:没错。你知道吗?当你遭遇尾部事件,一个低概率的巨大撞击事件时,你会改变行为。最简单的例子是:有多少人在洪水过后购买了洪水保险,即使洪水保险的价格上涨了,对吗?当我们对所谓的尾...

埃尔埃利安对危机的长期影响

...。 另一件事是,有一个小窗口已经打开,认识到更多的尾部风险。这相当于人们在洪水过后匆忙购买洪水保险,尽管这种保险的价格已经上涨。尾部风险很重要。它们的可能性可能很小,但其后果如此重大,因此应认真加以管...

鼻子(nose)和滑板尾部(tail of a skateboard)的区别

...脚。所以鼻子应该更大,以便更好地抓住你的脚。滑板的尾部较小,稍微靠近地面,以便有更好的弹出效果和更快的响应。当你用滑板的大头作为尾巴的时候,实际上更难滑冰。 对于一些滑板来说,尾巴更陡、更长、更宽,而...

脂肪、类固醇和其他脂类示例

...酸基团和极性头部区域是亲水的(被水吸引),而脂肪酸尾部是疏水的(被水排斥)。当置于水中时,磷脂将自身定向成一个双层,其中非极性尾部区域面对双层的内部区域。极地头部区域朝外,与水相互作用。 磷脂是细胞膜...

什么是尾部递归?(a tail recursion?)

尾部递归是一种编程方法调用,其中一个方法调用自身,然后立即返回第二个调用的值。换句话说,当方法中的最终语句是对同一方法的另一个调用时,就会发生尾部递归...

0 篇文章