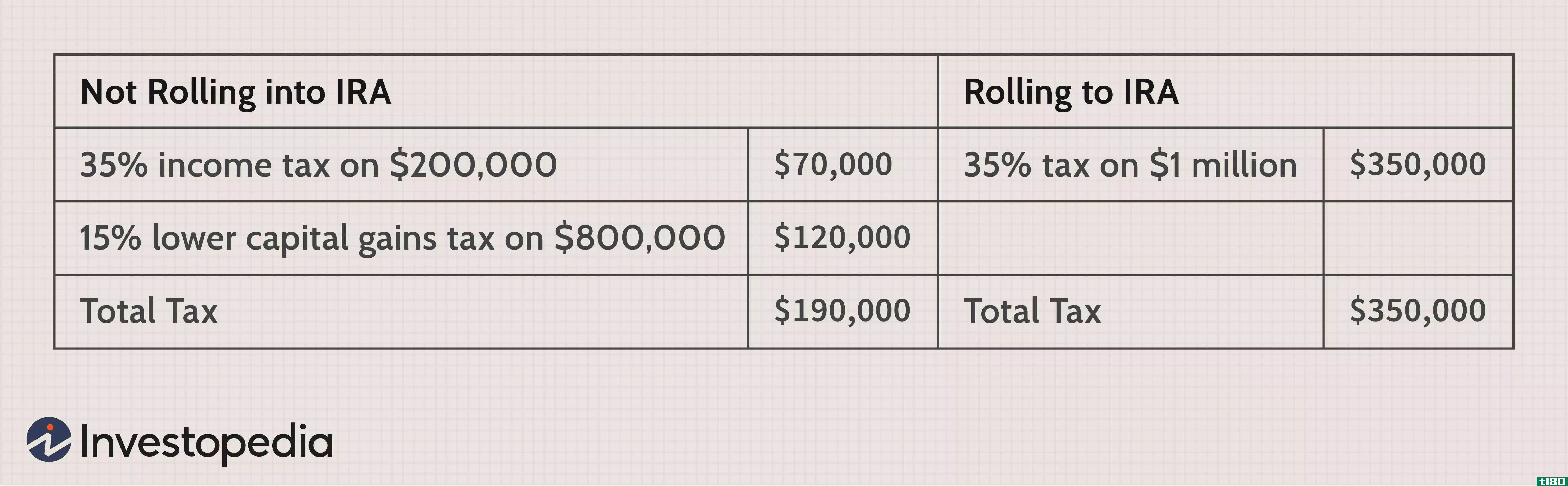

多年来,公司发起的401(k)计划提供的投资选择仅限于共同基金和年金合同,以及一个或多个担保账户,或许还有公司的股票。然而,一些计划现在允许参与者在401(k)账户内买卖证券。这种选择被称为自营经纪账户(SDBA)或401(k)经纪窗口。...

多年来,公司发起的401(k)计划提供的投资选择仅限于共同基金和年金合同,以及一个或多个担保账户,或许还有公司的股票。然而,一些计划现在允许参与者在401(k)账户内买卖证券。这种选择被称为自营经纪账户(SDBA)或401(k)经纪窗口。

这一选择在信托界引起了许多关注,因为它允许投资者用退休储蓄承担比以前更大的风险,即使是最激进的基金选择。那些401(k)个参与者有这个选择,他们需要仔细评估他们可能从交易中承受的收益和损失。

关键要点

- 自营经纪401(k)账户允许投资更广泛的选择。

- 交易额增加的费用会减少利润。

- 限制他们存入这样一个账户的钱的数量的人通常表现得更好。

401(k)自助经纪账户的工作原理

在401(k)计划中提供经纪账户的雇主必须选择一家特定的公司来使用,如E*TRADE或Charles Schwab,并在计划中列出该账户以及其他投资选择。在某些情况下,参与者每年可能有一个特定的时间窗口,将资金从计划中的综合账户转入经纪账户。

然后,计划参与者可以以正常方式买卖股票、债券、etf和共同基金,尽管不会产生税务后果。但是,一些高风险的交易是被禁止的,例如保证金交易、买入看跌期权或看涨期权或期货合约。除非该计划的章程禁止,否则书面通知是允许的。

人力资源咨询公司怡安翰威特的一项研究显示,截至2015年,40%的美国雇主在其401(k)账户中提供经纪窗口。根据共同基金公司《美国如何拯救2019年》的报告,Vanguard管理的计划中约有19%提供经纪窗口。

美国计划保荐人委员会(Plan Sp***or Council of America)2018年发布的第60次利润分享和401(k)计划年度调查显示,590家计划保荐人提供的计划中,约有四分之一的计划设有经纪窗口。一些403(b)计划现在也提供这一功能。

Vanguard报告称,其401(k)账户中有19%提供经纪窗口,但只有1%的参与者利用了这一窗口。

使用401(k)经纪账户的利弊

在401(k)计划中使用经纪账户的好处和缺点都很容易看出。

赞成的意见

-

Wider range of investment choices than regular 401(k)s, including stocks, ETFs, and bonds.

-

Can invest in multiple sectors or subsectors.

-

Successful investors may earn far more than they would through investment vehicles available in traditional employer plans.

欺骗

-

Employees who aren't experienced investors can lose significant retirement money through badly chosen trades.

-

More difficult to c***truct a sound portfolio, especially given transaction fees and commissi***.

-

Higher risk of emotion-driven trading, which can lead to buying high and selling low.

更多选择

对他们有利的是,经纪账户允许投资者从大量的投资选择中进行选择,这些投资选择允许他们投资于特定的行业、子行业或市场的其他要素,而这些要素可能很难与传统的计划替代方案相复制。

希望在前沿市场投资的参与者很快就能找到适合自己投资目标的股票或ETF。那些做出明智选择的人可能会比公司组织的401(k)计划的成员更快地增加他们的退休投资组合。

对缺乏经验的投资者来说是有风险的

当然,拥有这样的自由并不总是好的。由于401(k)计划本质上是非歧视性的,大多数计划章程要求必须向公司的所有员工提供这些账户,包括那些对投资知之甚少或毫无经验的员工。在许多情况下,之所以增加计划功能,是因为一些高层员工为之游说,然后他们付钱并遵循职业资金经理的建议或策略。

“从历史上看,这是一个标准的计划设计,尤其是对律师事务所而言,”美国计划发起人委员会(PSCA)主席大卫•瑞(davidwray)表示。PSCA代表着提供401(k)计划和利润分享计划的公司。即使在今天,“使用[经纪窗口]的人通常都是高薪的,而不是典型的401(k)参与者进入目标日期基金,”Wray补充道。

事实上,来自SDBAs领先提供商Charles Schwab的2019年数据显示,截至2019年3月31日,自营经纪账户的平均建议余额为436593美元。

更难建立健全的退休投资组合

券商账户内可供选择的投资品种繁多,这使得构建一个健全的投资组合变得更加困难,而大量交易及其相应的费用和佣金将不可避免地侵蚀参与者获得的回报。

那些没有预先确定的投资计划的人也有可能让自己的投资决定受到情绪的驱使,从而导致追逐“热门”股票或基金,高买低卖。

401(k)经纪账户的信托问题

提供经纪账户的计划保荐人应仔细分析新手投资者遭受重大损失的潜在责任。许多赞助者认为,他们不能为这些账户中发生的事情负责,但许多福利专家和律师却不这么认为。

1974年《雇员退休收入保障法》(ERISA)要求合格计划内的所有其他投资选择符合某些信托特征,即使这些投资具有侵略性。然而,参与者可以在经纪账户中购买的投资期权中,有很大一部分将不符合这一标准。

成功地管理一个自营经纪账户需要大量的知识和专业知识。

拥有401(k)经纪账户的赢家和输家

很容易看出谁可以通过在401(k)经纪账户中交易证券而走在前面。受过高等教育的投资者,如医疗专业人员和专家、工程师、会计师以及那些有过交易和投资经验的人,可以利用这些账户获得远远超出他们使用共同基金等传统计划选项可能获得的回报。

但低收入的参与者工厂工人、零售业或食品服务业的雇员,以及其他从事不需要这些技能的工作的人,可能不会有同样的教育和专业知识。而很多收入更高、受教育程度更高的人对投资也不太了解。没有足够的知识和指导的员工很容易被诱使做出鲁莽的选择,比如买卖带有前端或后端销售费用的共同基金,或者选择包含他们不了解的风险的投资选项。

到目前为止,有关这一主题的大多数研究和公布的数据似乎表明,选择将计划存款的实质性金额投资于经纪账户的员工比例相对较小。怡安翰威特(Aon-Hewitt)的研究发现,只有约3%至4%的人可以使用401(k)经纪窗口;PSCA的调查报告显示,通过经纪窗口进行的投资仅占计划总资产的1.3%。

Vanguard、Fidelity和Schwab都表示,只有一小部分能够访问合格计划内经纪账户的客户注册了他们的账户(根据《美国如何拯救2019年》(How America Saves 2019)的报告,Vanguard的数据是1%。

底线

经纪账户对于401(k)计划参与者来说是个好主意,他们是经验丰富、知识渊博的投资者。如果员工缺乏自己做出正确投资决策的教育,那么他们在走这条路之前可能应该三思而后行。投资者还应注意在走这条路线时可能评估的额外费用。

限制这些账户风险的一个好方法是限制进入这些账户的资金量。那些将大部分计划资产分配到其他投资替代品中并谨慎交易的参与者可能会看到更好的结果。有关在合格计划内使用经纪账户的更多信息,请咨询公司计划发起人或财务顾问。