你可能感兴趣的文章

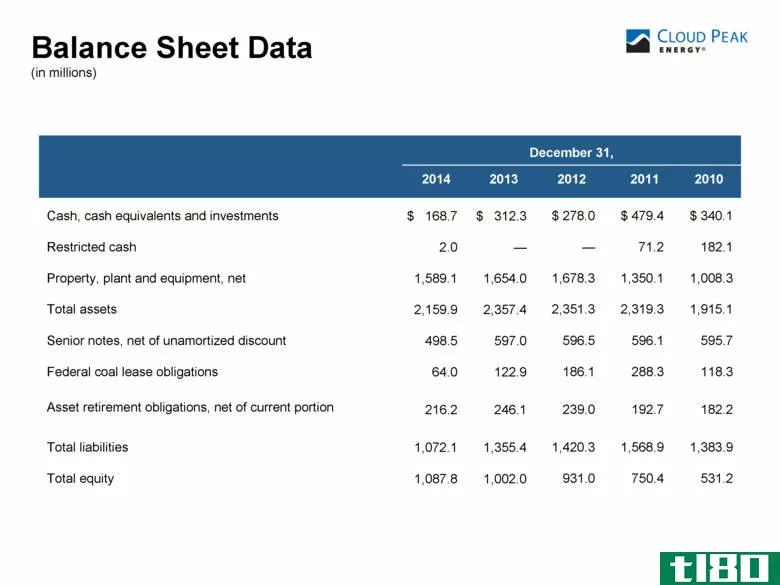

资产负债表(balance sheet)和合并资产负债表(consolidated balance sheet)的区别

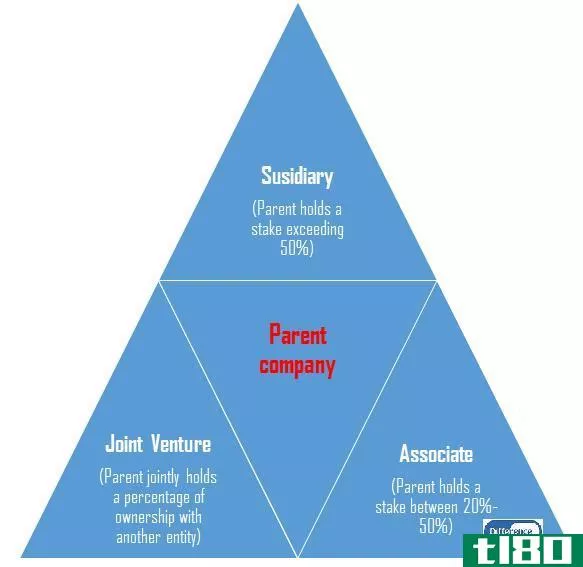

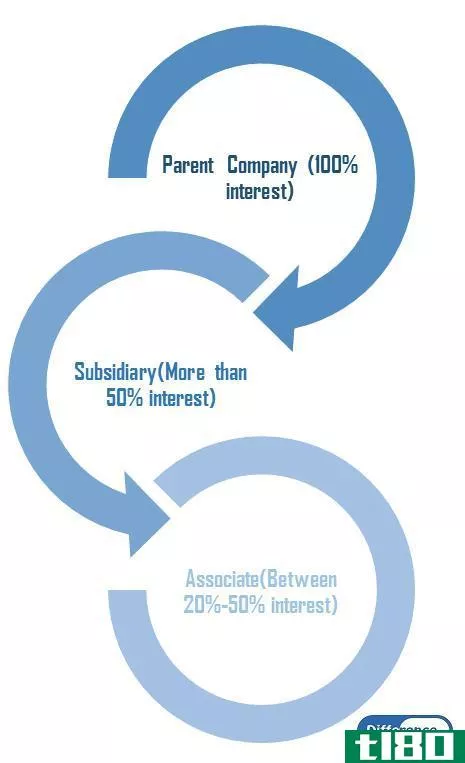

...公司50%以上的股权,从而行使控制权。 联系 母公司持股比例在母公司有重大影响的联营企业20%-50%之间。 合并资产负债表的编制 除母公司外,还应记录子公司或联营公司的资产和负债 e、 g:如果ABC有限公司拥有XYZ有限公司55%的...

比例合并(proportionate consolidation)和权益法(equity method)的区别

比例合并(proportionate c***olidation)和权益法(equity method)的区别 公司出于各种战略和运营原因在其他公司进行投资。这些类型的投资带来的经济效益应当反映在公司的财务报表中,以便于财务报表使用者更好地决策。比例合并法...

国际会计准则第27号(ias 27)和国际财务报告准则第10号(ifrs 10)的区别

...,合并他们的资源,以进行一项业务活动。各方的所有权比例将根据所提供的资源数量决定。合营企业的会计核算受《国际会计准则第31号——合营企业权益》的管辖。 图1:母公司根据所有权百分比对控股实体的投资 什么是国...

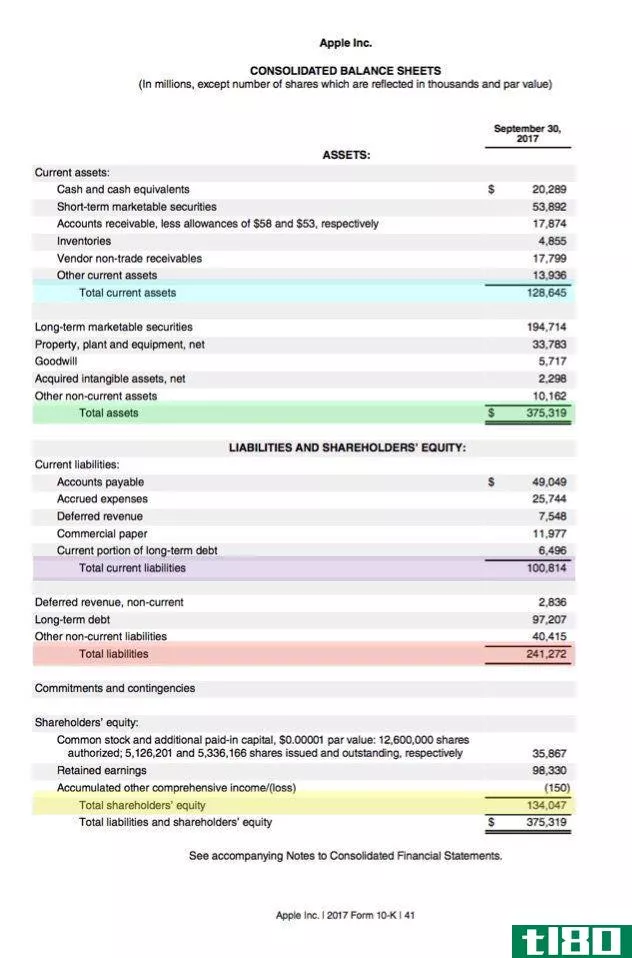

合并(combined)和合并财务报表(consolidated financial statements)的区别

...以上的股份,因此行使控制权。 联系 图1:控股公司持股比例 母公司持股比例在母公司有重大影响的联营企业20%-50%之间。 利润表、资产负债表和现金流量表是企业编制的主要年终财务报表。如果公司采用合并报告法,这意味着...

有形资产和无形资产有何区别?

... 拥有有形资产的公司类型 有许多行业的公司拥有高比例的有形资产。 **业 生产商品的公司拥有有形资产,包括汽车和钢铁行业。工厂设备、计算机和建筑物都是有形资产。 技术 生产智能**、电脑和其他电子设备的科技...

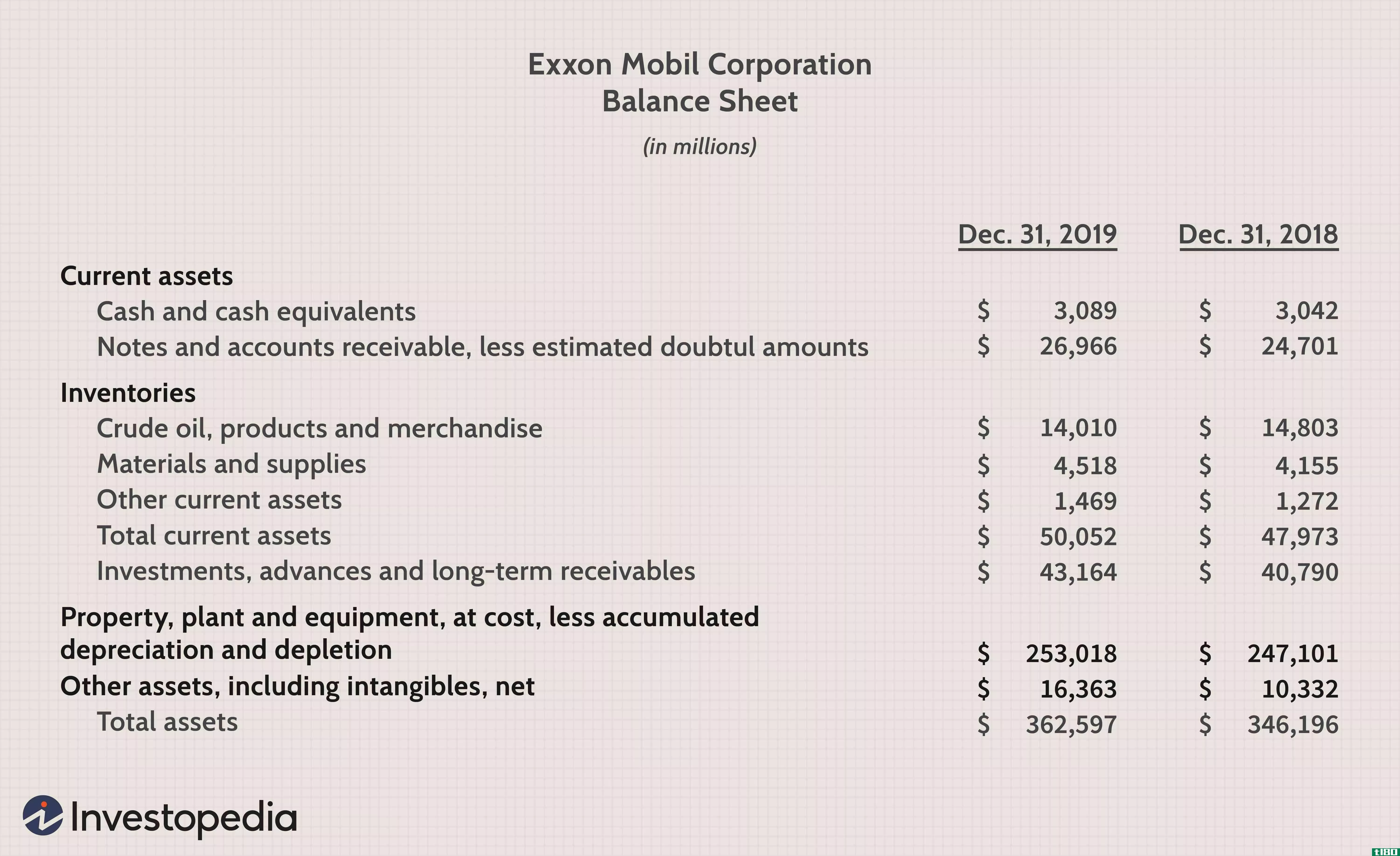

损益表和资产负债表有何不同?

公司编制三大财务报表,反映每个会计期间的业务活动和盈利能力。这些报表包括资产负债表、损益表和现金流量表。现金流量表显示了一家公司管理现金以资助运营和任何扩张努力的情况。在本文中,我们将研究资产负债表和...

国际财务报告准则(ifrs)和印度公认会计准则(indian gaap)的区别

...作为费用处理。 合营企业列报 允许采用比例合并法和权益法 采用比例固结法 取得的无形资产 使用寿命不确定的无形资产不予摊销 所有无形资产在使用年限内摊销,可反驳的假设不超过10年。

什么是股权出资?(an equity contribution?)

...会100%出借房屋成本。贷款人要求买方按购买价格的一定比例出资,因此买方在该房产中拥有一定的所有权股份。其基本原理是,如果买家持有风险股权,那么他们就不太可能拖欠贷款

...

如何我在《国际财务报告准则》中对企业合并进行核算?(i account for business combinations in ifrs?)

...国际财务报告准则》会计师可以根据公平市场价值或资产比例来衡量这种权益。 ...

0 篇文章