你可能感兴趣的文章

实际成本(actual cost)和标准成本(standard cost)的区别

...虑到应发生的材料、人工和管理费用的产品的估计成本。预算在期初编制,包括收入和成本的估计数,实际结果将在整个期间记录下来。在期末,将实际成本与标准成本进行比较,并确定差异。 内容1。概述和主要区别2。实际成...

标准成本法(standard costing)和预算控制(budgetary control)的区别

标准成本法(standard costing)和预算控制(budgetary control)的区别 绩效评估在绩效期结束时在所有组织中进行。这通常是通过在业绩期开始时编制业绩预测,并将其与期末的实际业绩进行比较来实现的。标准成本法和预算控制是企...

预算(budget)和预测(forecast)的区别

预算和预测是一个组织要想正确运作的首要考虑事项。这两个词的功能听起来可能相似,但事实并非如此。预算(budget) vs. 预测(forecast)预算和预测的区别在于,预算向你展示了公司实现特定目标的计划,而预测则让你知道实际将...

了解无差异曲线以及如何绘制它们

...费的高低,可以使用无差异曲线来证明消费者或生产者在预算限制内的偏好。 无差异曲线代表了一系列情景,其中工人生产率或消费者需求等因素与不同的经济产品、服务或产品相匹配,从理论上讲,市场中的个人无论参与...

预算线与无差异曲线的实践问题

...起点。为了完成这项任务,我们现在将在分析中添加一个预算行,以显示如何使用这些无差异曲线来做出最佳决策。 预算项目简介 消费者的预算线,就像无差异曲线一样,是消费者根据当前价格和收入能够负担得起的两种...

什么是预算差异的常见原因?(common causes of budget variance?)

... 预算差异是指当支出金额大于为支出预留的预算时,应用于业务情况的术语。例如,如果一家公司对两台新电脑的预算为1000美元(USD),但新电脑的成本为1200美元,则预...

什么是灵活预算的利弊?(the pros and cons of a flexible budget?)

... 与静态预算相比,灵活预算更能准确地反映企业投入现金流的要求以及预计的销售利润。然而,众所周知,静态预算管理起来要简单得多,而且通常在公司的生产过程开始之前创...

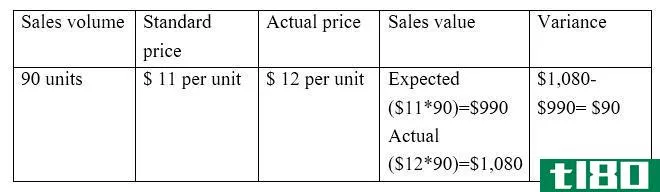

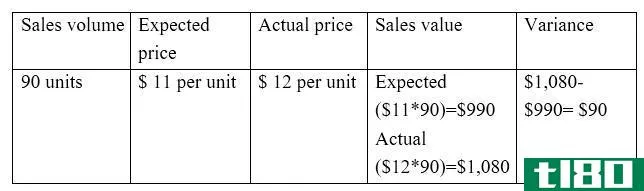

什么是价格差异?(price variance?)

...理会计中使用的一个财务概念。管理会计,或通常所说的预算,是会计方法在实际业务问题上的应用。预算将财务信息转化为一种更容易用于日常业务决策的形式。差异理论,更具体地说,价格差异,计算预算和计划金额之间的...

什么是预算差异?(budget variance?)

... 基本上来说,预算是一项战略性的财务计划。它通常考虑收入和支出。在这样做时,可能需要考虑一些其他因素,如劳动力和原材料的可用性。当计划和结果之间存在差异时,就会出现...

什么是管理会计?(managerial accounting?)

...的具体过程。管理会计通常会扩展这一功能,包括预测、预算和评估当前业务运营的盈利能力。。 ...

0 篇文章