你可能感兴趣的文章

边际分析(marginal analysis)和盈亏平衡分析(break even analysis)的区别

关键区别——边际分析与盈亏平衡分析 边际分析和盈亏平衡分析这两个概念在管理决策中被广泛应用,以决定销售价格和控制成本。边际分析和盈亏平衡分析的关键区别在于边际分析计算与生产额外装置相关的收入和成本,...

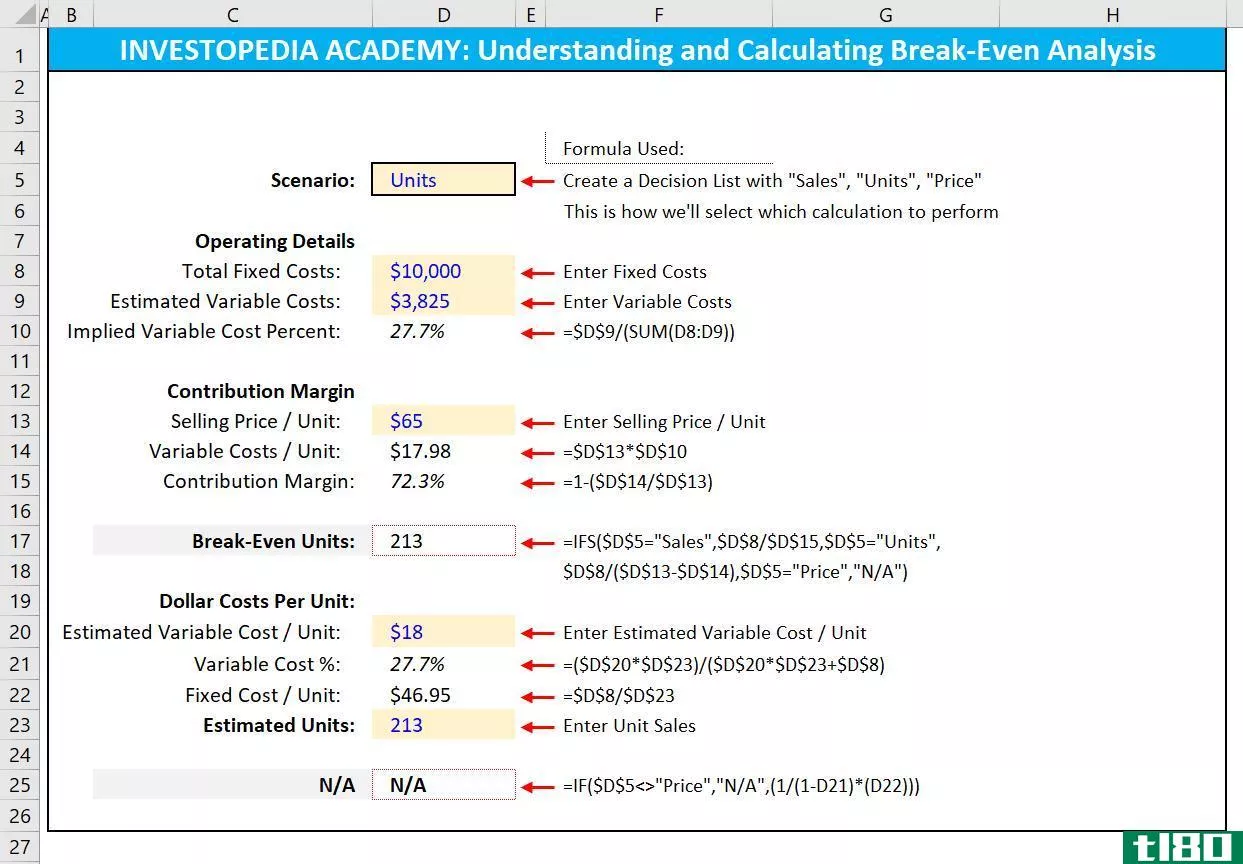

如何在excel中计算盈亏平衡分析?

盈亏平衡分析是研究在综合了企业运营的所有固定和可变成本后,需要多少销售额或销售单位才能达到盈亏平衡。盈亏平衡分析在商业计划和公司财务中是至关重要的,因为对成本和潜在销售额的假设决定了一个公司(或项目)...

用修复策略修复损坏的交易

...,有第四种策略可以帮助你“修复”你的股票,减少你的盈亏平衡点,而不承担任何额外的风险。本文将探讨这一策略,以及如何利用它来弥补损失。 确定战略 修复策略是建立在一个现有的股票损失的立场,是通过购买一个...

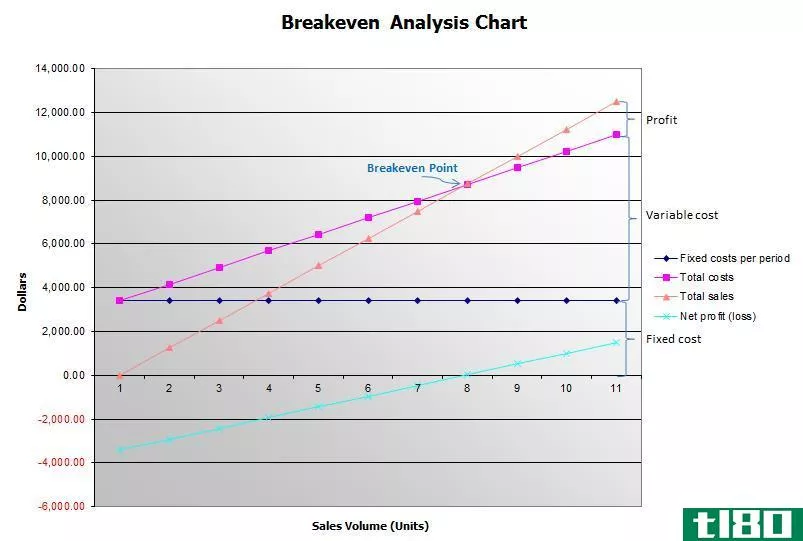

如何计算盈亏平衡点(calculate the breakeven point)

盈亏平衡点的计算对于企业进行战略决策至关重要,因此了解盈亏平衡点的计算方法是非常重要的。本文的目的是解释计算BEP的不同方法。 什么是盈亏平衡点(breakeven point (bep))? 盈亏平衡点是指总成本等于总收入的点。...

什么是盈亏平衡的销售收入?(break-even sales revenue?)

... 盈亏平衡销售收入是指企业必须从销售中赚取的金额,以抵消经营成本。这包括材料、人员、工艺和管理费用。当一家公司的收入超过盈亏平衡的销售收入时,它将显示出...

什么是cvp分析?(cvp analysis?)

...于检查产量变化如何影响成本从而影响利润的系统。它是盈亏平衡分析的一种扩展形式,它只是确定盈亏平衡点。CVP分析在某种程度上是简化的,并且依赖于一些在现实中并不成立的假设,这意味着它最好用于简单的“全局”分...

如何我做利润分析?(i do a profit analysis?)

... 进行利润分析需要分离成本类型,计算边际贡献并确定盈亏平衡点。将固定成本与可变成本分开有助于企业评估哪些成本保持不变,哪些成本在生产发生变化时会波动。边际利润用于利润分析,以确定在不考虑固定成本的情况...

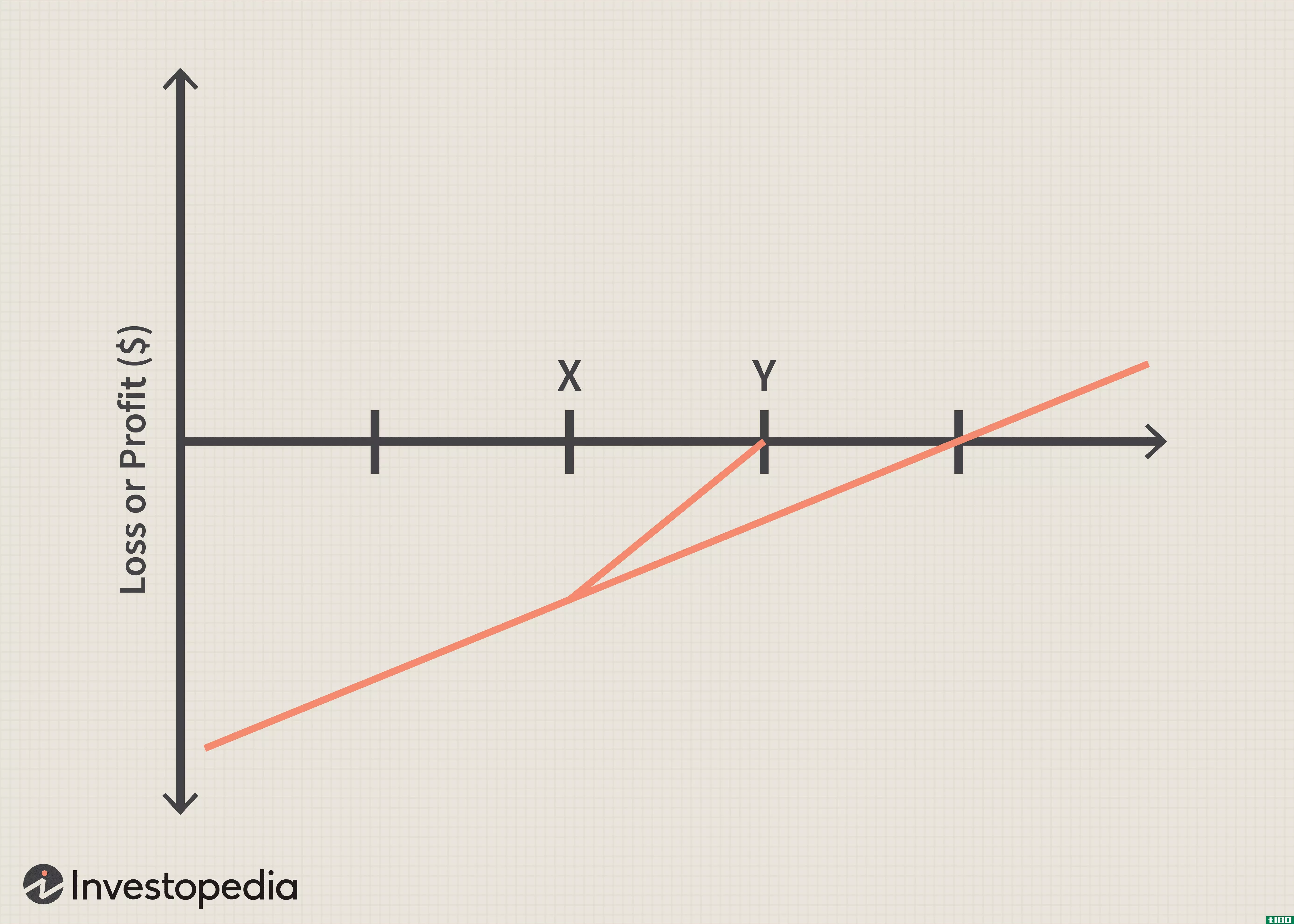

什么是销售的盈亏平衡点?(a break-even point in sales?)

...而得出要出售的总单位,以涵盖所有基本费用。销售额的盈亏平衡点也可能产生一个美元数字,这是一家公司为了实现盈亏平衡所需要的收入。后一个公式将每周固定费用除以边际贡献率,得出每周美元销售额的盈亏平衡。。 ...

什么是盈亏平衡分析?(a break-even analysis?)

... 盈亏平衡分析是一种有价值的计算方法,对大企业和小企业会计都有帮助。从本质上讲,盈亏平衡分析是一个过程,允许实体确定必须产生的收入金额,以覆盖业务运营的...

什么是收支平衡点?(a break-even point?)

... 盈亏平衡点的概念在一般商业应用以及证券和期权的交易过程中都很常见。在这两种情况下,盈亏平衡点都与利润和支出的均衡有关,而没有对所发生的明显收益进行实际...