如今金融市场上提供的一系列产品和服务足以让专家们困惑,很少有产品能像可变年金那样在公共和专业论坛上引起如此大的争议。许多经纪商和规划师将其视为不可或缺的退休计划工具,而其他金融专家则警告消费者,要不惜一切代价避免使用这些工具。...

如今金融市场上提供的一系列产品和服务足以让专家们困惑,很少有产品能像可变年金那样在公共和专业论坛上引起如此大的争议。许多经纪商和规划师将其视为不可或缺的退休计划工具,而其他金融专家则警告消费者,要不惜一切代价避免使用这些工具。

这个问题没有白纸黑字的答案,但你需要在做决定之前了解这些投资的利弊。

可变年金的优点

-

They aren’t subject to contribution limits.

-

The money in them grows tax deferred.

-

Many states protect them from creditors.

-

They are exempt from probate.

可变年金的缺点

-

They can end up generating significant taxes.

-

They usually come with high fees.

-

They are so complex that many who own them don’t understand them.

可变年金的工作原理

可变年金的一个问题是很难理解它们是如何工作的。

至于他们是什么,可变年金是一种类型的退休帐户。账户所有人有一个投资基金,打算在退休后每月提供固定的收入,其数额取决于为账户选择的投资价值的波动。

就复杂性而言,可变年金可能仅次于可变人寿保险。他们类似于他们的固定和指数的表亲,因为他们是作为合同发行的,在税收递延的基础上增长,而不管他们是放在个人退休账户(IRA)还是另一个税收递延退休计划。

对于在合同所有人59岁之前进行的分配,有10%的提前收回罚款½, 死亡、残疾或其他因素除外。

然而,可变合约的独特之处在于,它们提供了一组预先选定的共同基金子账户,您可以将支付的保费分配到这些子账户中。这些基金的价值随着市场的波动而升降,没有本金的保证。

大多数可变产品还包含生存和死亡保险金附加条款,保证最低账户价值或收入流(见下文)。

然而,即使这些信息也不足以让你做出明智的购买决定。你还需要知道这些独特产品的利弊。

从长远来看,可变年金可以提供更高的回报,但在投资之前,了解这种金融产品的税收待遇是明智的。

可变年金的优点

可变年金可以提供一揽子福利,这在很大程度上是当今市场上任何其他类型金融产品所无法比拟的。其主要卖点包括:

无限制捐款

如前所述,在可变年金中可以投入的资金量没有限制。正因如此,它们受到了寻求避税的富裕投资者的欢迎(大多数运营商对首次购买都有限制。)

税款递延

与所有其他形式的年金一样,可变年金每年都在递延税项的基础上增长。分配应在分配当年纳税。

保险保障

如今,大多数可变合同都提供了一系列生死攸关的附加条款,承诺有保障的收入流或最低账户价值。

生活福利附加条款根据子账户的假设保证增长率支付保证收入流。即使子账户没有达到这个增长率,你仍然可以得到这笔支出。

典型的死亡抚恤金附加条款向受益人承诺三个因素中最大的一个:当前合同价值、合同周年纪念日当天的最高价值,或基于保证的假设增长率的价值。

高回报潜力

那些把钱存入股票子账户并在那里存了20年或更长时间的人,他们的投资回报率可能会高于任何其他类型的年金。

大多数可变合约还提供基本的资金管理服务,如定期再平衡。

许多可变合同中提供的固定账户通常高于可比固定产品提供的利率。

遗嘱认证的撤销

与固定年金和指数年金一样,可变年金合同无条件免除遗嘱认证。这使得受益人能够很快拿到钱。

债权人保护

尽管这一好处因州而异,但许多州规定,债权人不得将存放在可变或其他类型年金合同中的资金附在合同上。例如,佛罗里达州就提供了这样的保护。

初始奖金和高保证利率

许多可变年金合同将支付即时奖金的钱是支付到合同中,或者他们可能会提供一个美元成本平均计划,支付一个高固定利率的初始余额,然后把钱转移到您选择的子帐户在一个固定的时期,如6月或12个月。

可变年金的缺点

尽管可变年金具有多功能性,但并非所有人都适用,而且确实存在一些实际的局限性。

成本基础差

与股票或其他证券不同,可变年金的成本基础在继承时不会上升。受益人将对从首次购买之日起增长的整个合同价值纳税。

税收待遇差

尽管可变合同的税收增长推迟到退休,但它们与传统的ira和合格计划一样,征收10%的提前提款罚款。

这些合同的所有分配都作为普通收入征税,除非合同放在罗斯个人退休账户内。

对不支付股息的指数基金进行类似的长期投资,可能会产生类似的增长,但总流动性和长期收益税较低。

高额费用

可变年金是市场上最昂贵的金融产品之一。它们伴随着无数的费用和收费,包括死亡率和费用、共同基金子账户管理费、合同维护费和其他杂项成本。有些合同在合同内进行了一定数量的交易后会收取交易费用。

身故保险金附加条款也从合同余额中减去定期费用。

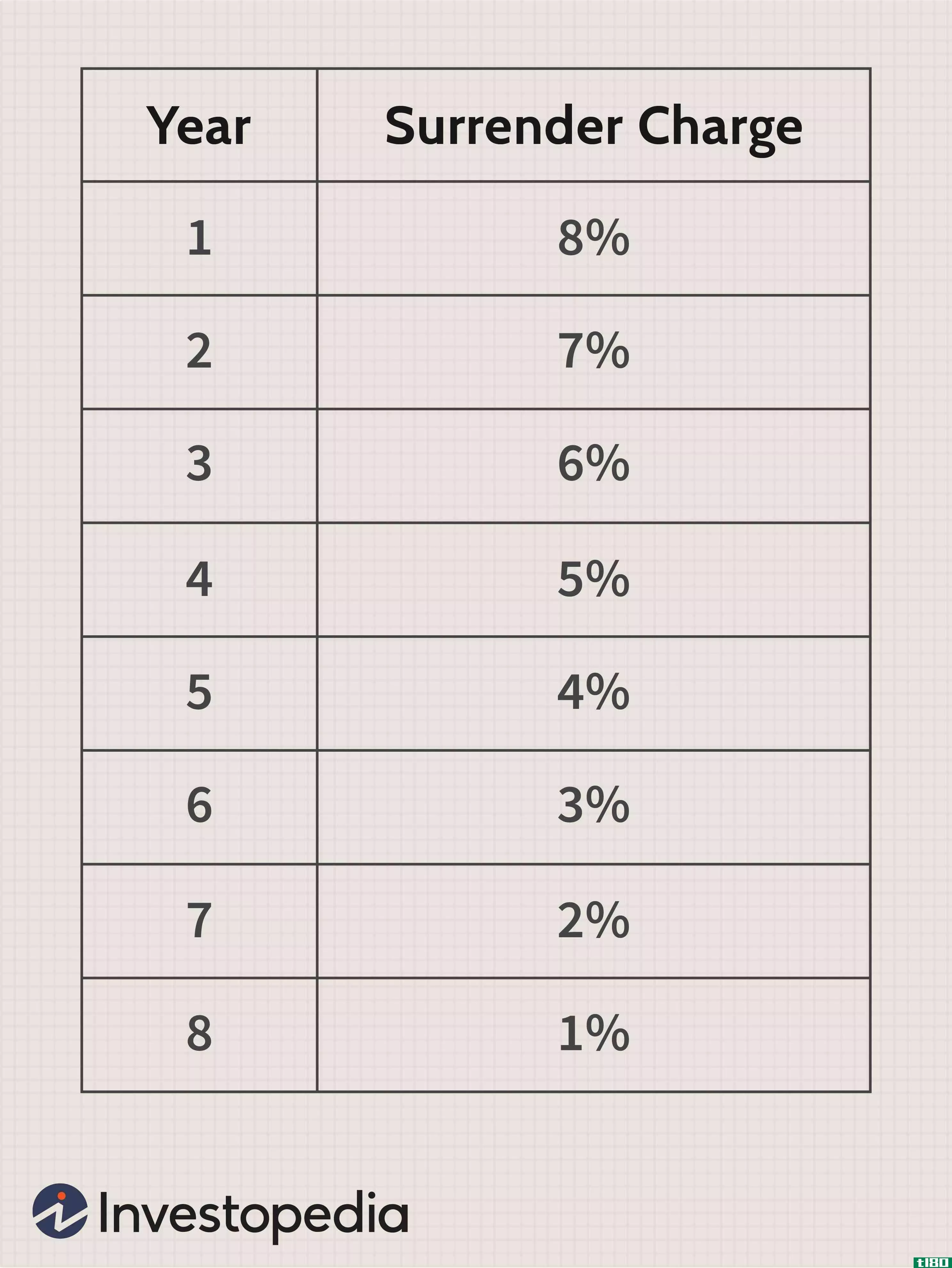

大多数合同还附带了一个实质性的后端退保费用表,可能在10年或更长时间内到期。

复杂性

如前所述,可变年金是当今最复杂的金融工具之一,销售人员和消费者对可变年金的营销和理解往往很差。

底线

可变年金可以为您提供福利,这将需要多种其他类型的投资和帐户的组合来复制。然而,你需要对他们的缺点进行彻底的教育。

这些产品的价值只能根据您的税务状况、投资和退休目标以及时间范围进行评估。