你可能感兴趣的文章

递延收益(deferred revenue)和已确认收入(recognized revenue)的区别

主要区别——递延收入与确认收入 根据记录的条件,收入有许多变化。递延收入和已确认收入是两种可能令人困惑的收入类型。递延收入与已确认收入的主要区别在于,递延收入是指在产品交付之前收到收入,而在确认收入...

成本(cost)和费用(expense)的区别

...为了获得某种东西而花费的货币价值,而费用是用来产生收入的项目。成本和费用应根据会计期间的收入进行分析。 内容1。概述和主要区别2。什么是成本3。费用是多少4。并列比较——成本与费用5。摘要 什么是成本(a cost)? ...

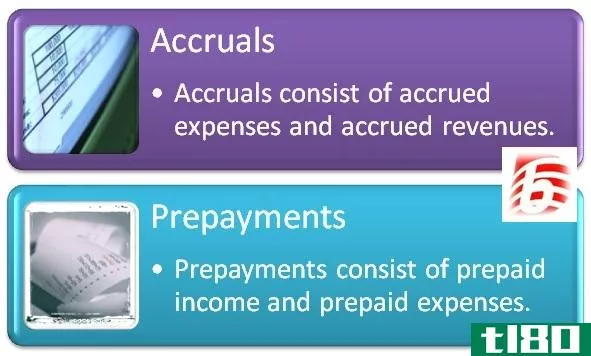

应计项目(accruals)和预付款项(prepayments)的区别

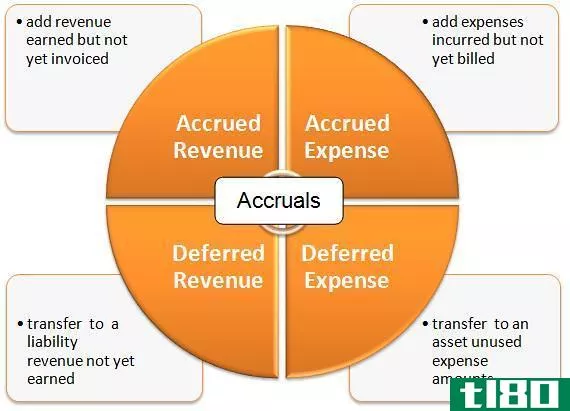

...指已经提前支付或收到的收入或费用。 应计项目与递延项目的差额 应计项目与准备金之间的差额 img.centered,.aligncenter{display:block;margin:0 auto 24px}.gallery-caption,.wp-caption-text{font-size:14px;font-size:1.4rem;font-weight:600;margin:0;text-align:...

责任定义

...资产负债表右侧的负债包括贷款、应付账款、抵押贷款、递延收入、债券、担保和应计费用。 一般来说,责任是一方与另一方之间尚未完成或支付的义务。在会计界,金融负债也是一种义务,但更多的定义是以前的商业交易、...

净收入和经营现金流有何不同?

...产和负债的变化。经常资产的增加,如存货、应收账款和递延收入,被视为现金的使用,而这些资产的减少则是现金来源。同样,流动负债的减少,如应付账款、税收负债和应计费用,被视为现金的使用(现金流出以偿还债务)...

应计项目(accruals)和延期(deferrals)的区别

...和收入都应分配到一个会计期间。这是通过权责发生制和递延程序完成的。调整后,应计项目和递延项目的会计记录应确保按应计项目而不是按收付实现制编制记录,从而确保会计程序和记录符合相应的会计概念,并反映公司的...

短的(short)和长期借款(long term loans)的区别

...争优势的必要条件。此外,在大多数情况下,他们目前的收入或可用资金不足,无法满足其全部财政需求。因此,他们被困在十字路口,什么时候见面,用什么资源。因此,引发了金融借贷的需要,以扩大他们的金融肌肉能力。...

什么是是否参与递延薪酬的会计核算?(involved in accounting for deferred compensation?)

... 递延薪酬是雇主和雇员之间的一种安排,即在将来某个时候向雇员支付薪酬,而不是在正常情况下应支付薪酬的时候支付。延迟赔偿的协议可以是非正式的,也可以是正式...

什么是调整条目?(adjusting entries?)

...分录。应计项目是指会计期间结束前发生的费用或收入,递延项目是指会计期间结束后发生的费用或收入。应计利息的一个简单例子是银行账户上赚取的利息。如果利息未记录在会计分类账中,则会产生公司财务状况的虚假画面...

什么是匹配原则?(the matching principle?)

... 这一概念还广泛使用了应计项目和递延项目,以便在没有向总账账户过账信息的情况下平衡总账账户。公司在将某些费用项目过账到总分类账时可能会遇到延迟,例如水电费、运费或工资支出。为了纠正滞...

0 篇文章