你可能感兴趣的文章

吸收成本法(absorption costing)和作业成本法(activity based costing)的区别

主要区别——吸收成本法与作业成本法 成本会计可以使用多种方法将成本分配到产品中,每种方法都有各自的优缺点。成本计算是决定销售价格的重要因素,因此应准确地确定成本。吸收成本法和作业成本法是两种应用广泛...

积极的(active)和被动投资(passive investing)的区别

...ive investing)? 积极投资是指投资者购买投资并不断监测其变动的情况。积极投资背后的逻辑是通过不断跟踪投资来获取尽可能多的信息,以便挖掘高利润的可能性。活跃的投资者通常花费大量时间,对投资活动充满热情。他们通...

外汇风险(foreign exchange risk)和暴露(exposure)的区别

...表是用G美元折算而成的。 经济风险 经济风险反映了汇率变动产生的未来经营现金流现值的风险。经济风险是指汇率变动对收入(国内销售和出口)和经营费用(国内投入和进口成本)的影响。 E、 C公司是一家位于Y国的中型本...

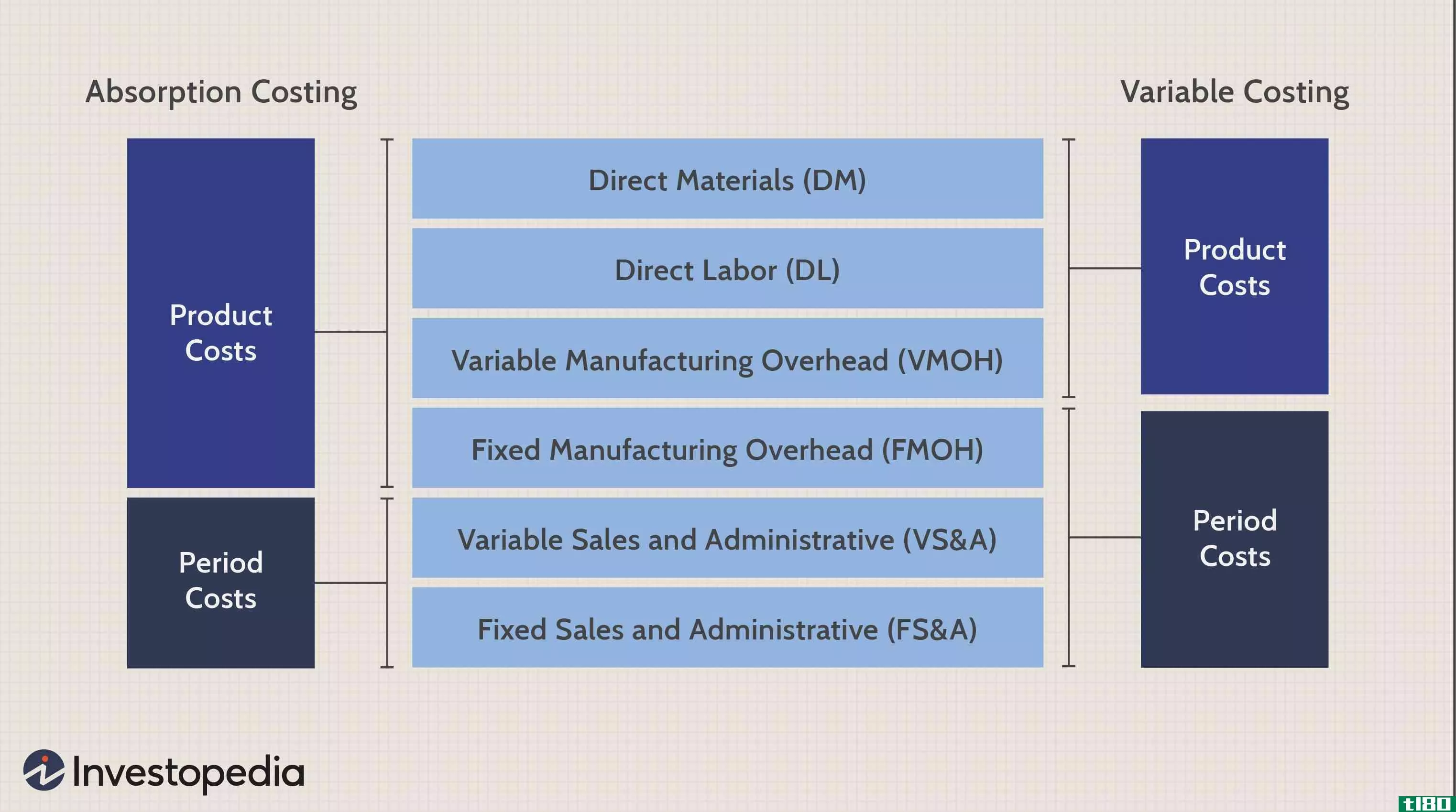

吸收成本法

什么是吸收成本法(absorption costing)? 吸收成本法,有时被称为“完全成本法”,是一种管理会计方法,用于获取与**特定产品相关的所有成本。直接成本和间接成本,如直接材料、直接人工、租金和保险等,均采用这种方法核算...

可变成本法(variable costing)和全部成本计算(full costing)的区别

...部成本核算来维持和改善环境问题的标准。 这些是可变成本法和完全成本法的一些主要区别。变动成本是费用,而完全成本是命题。它们都是用来使生意成功的。 总结: 1. 全成本法是收集数据和提出建议的业务,而可变成本是...

边际成本(marginal cost)和平均成本(average cost)的区别

...本和可变成本,除以总产量。 平均成本可分为两部分: 变动成本:只包括与生产速度有关的成本。 固定成本:与生产企业所需的投资有关,但不取决于生产速度。 由于平均固定成本随生产速度下降,平均成本开始下降。但是...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...的所得税总额。 存货计价有两种常用方法。它们是吸收成本法和边际成本法。 什么是吸收成本法(an absorption costing)? 也被称为完全成本核算,它是一种成本核算体系,所有的**成本,包括可变成本和固定成本,都被假定为...

边际分析(marginal analysis)和增量分析(incremental analysis)的区别

...个以上工人所获得的利润。这通常被公司用来通过确定小变动对整个业务的影响来实现利润最大化。它也有助于在两个或多个投资选择之间做出决策,特别是在资金有限的情况下。 什么是增量分析(incremental ****ysis)? 这是一...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

主要区别-吸收成本与边际成本 边际成本法和吸收成本法是处理固定生产间接费用的两种不同方法。换言之,这涉及到决定是否在决策中包括固定间接费用,如存货估价、定价等。吸收成本法是一种计算产品成本的方法,...

银行识别卡(bin card)和仓库分类帐(stores ledger)的区别

...核算分类账的明细分类账,它用有价值的术语记录存货的变动。他们做什么仓单只记录物料的数量。例如-材料的收据、发行和余额。存货分类帐记录存货的价格、数量和价值的变动,以及每次变动后物料的余额。维护店主负责...

0 篇文章