也许没有一种投资产品能比退休年金产生更广泛的反应。这些保险产品背后的基本理念——有保障的收入流,通常是一辈子的收入流,听起来相当吸引人。然而,批评人士很快指出,它们也有很多缺点,尤其是与其他投资选择相比,它们的成本更高。在签订合同之前,一定要了解利弊。...

退休年金:基础

也许没有一种投资产品能比退休年金产生更广泛的反应。这些保险产品背后的基本理念——有保障的收入流,通常是一辈子的收入流,听起来相当吸引人。然而,批评人士很快指出,它们也有很多缺点,尤其是与其他投资选择相比,它们的成本更高。在签订合同之前,一定要了解利弊。

在讨论年金的优点和缺点之前,重要的是要了解它们并不完全相同。这些天来,它们似乎有着几乎无限的品种,但有四个基本的选择,基于下面列出的两个决定。

关键要点

- 退休年金承诺退休人员在去世前每月或每年有终身保证的收入。

- 这些年金通常提前数年提供资金,可以一次性支付,也可以通过一系列定期支付,以后可能会产生固定或可变的现金流。

- 虽然年金被视为有大量的前期成本和提前支取罚款,使他们有点流动性,他们可以是伟大的那些需要额外收入的退休。

固定与可变退休年金

个人通常可以一次性付款或一系列付款购买退休年金。对于固定产品,你提前知道一旦年金化阶段开始,即保险公司开始向你支付款项时,你将收到多少。这是因为回报率在预定的年限或寿命内是固定的。 一般来说,这一利率与存单(CD)支付的大致相当,因此它们往往相当保守。其他固定年金称为收入年金(递延和即时),取决于你的年龄,可以提供利率远远高于CD利率和大多数债券息票利率,更安全的债券。

可变年金的作用不同。你的回报是基于一篮子股票和债券产品的表现,称为子账户,你选择。与固定年金相比,增长的机会更大,但风险也更大。然而,保险公司可能会允许你购买一个附加条款,提供最低限度的保证提款,即使市场表现不佳。

即时与递延退休年金

有了即时年金,你就可以一次性向保险公司支付一笔钱,然后马上开始收取定期付款。例如,一些老年人可能会选择在退休后将部分储蓄存入年金,以确保收入来源正常。

相比之下,延期产品更像是一种长期工具。交款后,在指定日期之前您不会收款。在你到那一天之前,你的钱有机会累积利息(固定年金)或受益于市场收益(可变年金)。

赞成的意见

-

Annuities can provide lifelong income.

-

Taxes on deferred annuities are only due upon the withdrawal of funds.

-

Fixed annuities guarantee a rate of return, which translates into a steady income stream.

欺骗

-

They’re complex and hard to understand.

-

Fees make annuities more expensive than other retirement investments.

-

Net returns on withdrawals are taxed as ordinary income.

年金的利弊

在讨论年金的利弊时有很多要考虑的。

赞成的意见

年金具有吸引力的原因有很多,包括:

终身收入也许年金最引人注目的理由是,它通常提供的收入是你无法活过的(尽管有些人只在一定时期内支付)。传统投资不一定是这样,除非你的储蓄规模特别大。对于那些收入较低的人来说,年金可以确保你有一些东西来补充社会保障,即使你活得非常非常老。

递延分配年金的另一个好处是其税收递延状态。对于其他流行的退休投资,比如CDs,你必须在它们到期时支付给山姆大叔。不过,对于年金,在你提取资金之前,你不欠**一分钱。这一方面使业主可以控制何时纳税。把钱留在递延年金中也有助于减少你的社会保障税,因为当你延迟取款时,你的应税收入会减少。

保证利率可变年金的支付取决于市场的表现,但对于固定类型,你知道在一定时期内你的回报率是多少。对于那些寻求可预测收入来源的老年人来说,这可能是一个更好的选择,而不是将资金投入股票甚至公司债券。

欺骗

批评人士指出,年金存在以下问题:

与共同基金和CDs相比,年金最大的问题是其高昂的成本。许多是通过代理商销售的,你通过相当可观的前期销售费用支付代理商的佣金。直接销售的产品,你直接从保险公司购买,可以帮助你绕过这一大笔预付费。

不过,即便如此,你也可能面临相当可观的年度开支,通常超过2%。即使是对一个管理积极的共同基金来说,这也会很高。如果你采取特殊的车手,以增加你的覆盖面,你会付出更多。

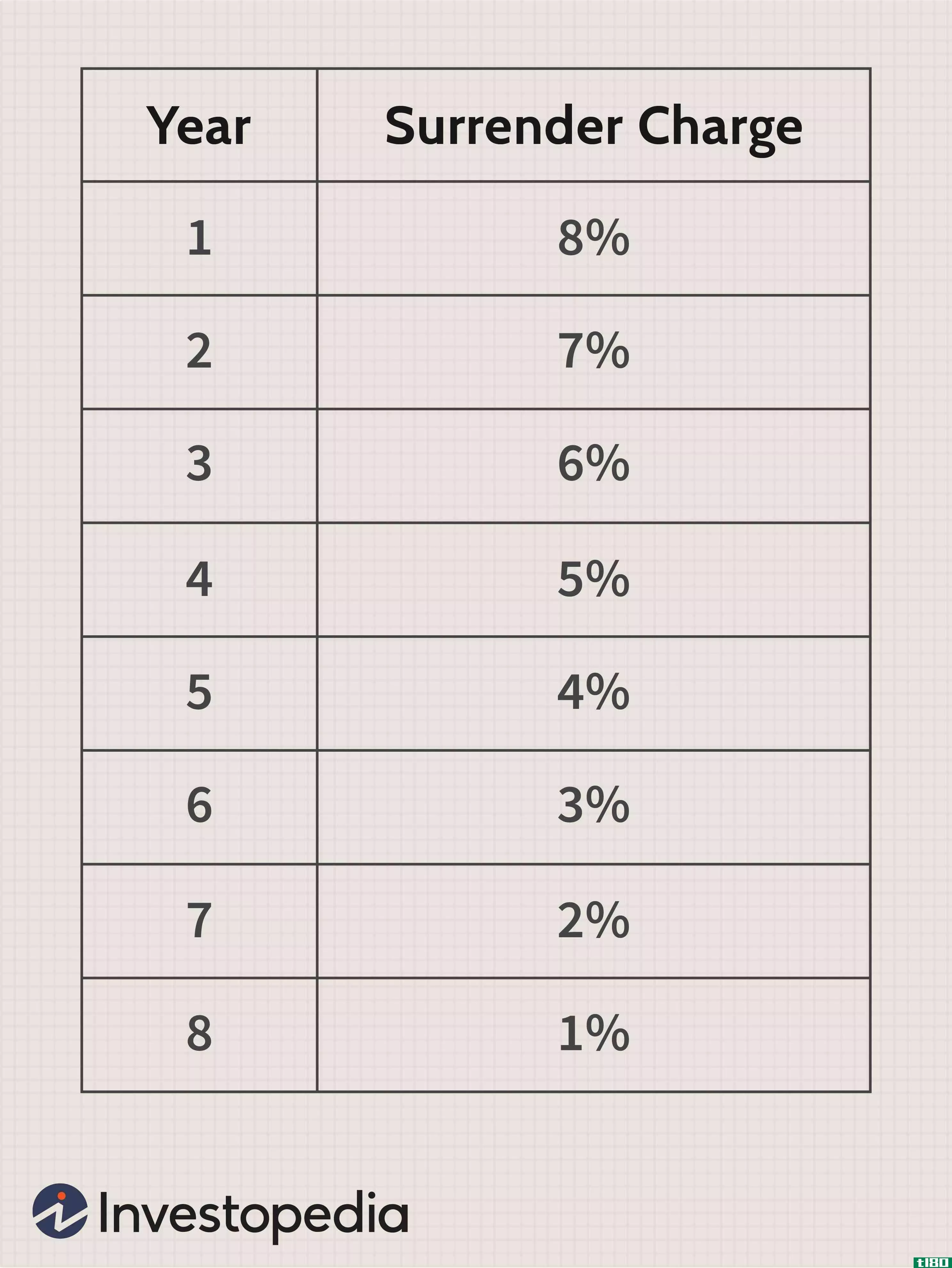

缺乏流动性另一个问题是缺乏流动性。许多年金都有退保费,如果你在合同的头几年内试图退保,就会产生退保费。通常情况下,投降期为6至8年,尽管有时甚至更长。这些费用可能很大,所以一旦你在虚线上签字,就很难退出合同。

2%

年金的年度费用的典型成本,而且可能会更高。

高税率的发行人经常把你的利息和投资收益的递延税项作为主要卖点。然而,当您提取现金时,您收到的任何净回报都将作为普通收入征税。根据你的税率等级,这可能比资本利得税率高很多。 如果你还年轻,在把钱投进可变年金之前,最好先把你的401(k)计划或个人退休账户(IRA)最大化。

投资的基本原则之一就是不要买你不懂的产品。年金也不例外。在过去的几年里,保险市场出现了一系列新的,往往是奇异的年金变化。有些基金,比如股票指数年金,其费用和限制非常复杂,很少有投资者能完全理解自己的投资方向。

底线

对一些人来说,尤其是那些对管理投资组合感到不舒服的人来说,退休年金是一种确保他们的资产不会过期的安全方法。如果你想要一个,只要确保你密切关注费用,避免更多的异国情调的变化,不要拿出一个比你真正需要的更大的合同。