如何为退休储蓄(save for retirement)

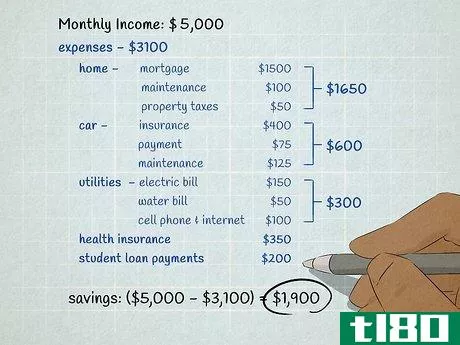

13个中的1个:制定每月的储蓄目标。

- 根据你想退休的时间设定你的目标。一个基本的经验法则是将年收入的15%用于退休投资。如果你能存更多的钱,那就去做吧!这会让你在退休日期和退休后能做什么方面有更大的灵活性。例如,假设你每月存50美元用于退休。假设年回报率为6%,20年后,你将拥有23218美元。这还不足以退休,但这是一个好的开始。如果你想知道退休后想要多少钱才能过上舒适的生活,专家建议你退休时带着现在年收入的80%左右。

13条中的第2条:找到削减开支的方法。

- 减少开支可以让你为退休存更多的钱。你不一定要变成一个吝啬鬼,你仍然应该享受生活!但与此同时,你可以寻找不必要的开支,你可以削减这些开支,把这些钱用于退休。例如,如果您订阅了多个视频或音乐流媒体服务,您可能会将其缩减为一个。你也可以看看免费获取流媒体服务的方法一些手机公司在他们的手机计划中加入了流媒体服务订阅。记住,你今天存起来的一美元,到你退休的时候,可能值好几美元。明智的消费为你的退休储蓄提供了基础。

13中的3:避免高息债务。

- 在信用卡上携带余额会让你花钱,损害你的信用。如果你已经背负了大量的信用卡债务,在接下来的几个月里集中精力偿还这些债务,那么你就可以为退休储蓄了。贯彻你的明智消费策略,不要把钱浪费在高息上。有时候,要想避免贷款是不可能的。但尽可能多地存钱买你想要或需要的高价商品,而不是把它们放在信用卡上。从长远来看,拥有可靠的信用评分也能为你节省资金,因为当你确实需要借款时,你将有资格获得更好的融资条件和更低的利率。如果你需要帮助管理信用卡债务,请咨询信用顾问。他们会评估你的预算,帮助你制定一个摆脱债务的计划。

13个选项中的4个:在工作中制定退休计划。

- 贡献足够的钱来最大限度地利用雇主的贡献。基于雇主的退休计划的美妙之处在于,你的雇主通常会与你的供款相匹配,最高可达特定的美元金额。你雇主的贡献基本上是免费的,所以至少要贡献足够的钱来充分利用它。平均匹配率高达你年总收入6%的一半。这意味着,如果你每年贡献你总年收入的6%,你的雇主将与你的贡献相匹配,所以你实际上是在储蓄你总年收入的9%。不要太寒酸!记住,你的雇主匹配是你整体薪酬的一部分。如果你不使用它,你就会失去它,就像未使用的带薪休假在年底消失一样。

13中的5:建立自己的退休账户。

- 如果你的雇主没有提供退休计划,那就自己开一个吧。在美国,个人退休账户并不取决于你在哪里工作。有两种不同的税务处理方式:罗斯个人退休账户使用税后资金,而对传统个人退休账户的捐款是免税的(但一旦你开始从基金中提取分配款,就会被征税)。即使你在工作中有一个计划,开一个个人账户也是个好主意。如果你的雇主提供了一个退休计划,但与你的供款不匹配,那么你最好选择个人计划,而不是雇主的计划。把钱留在你的退休账户里,直到你退休。提前取款要缴纳10%的税款。

13个中的6个:把你得到的任何额外的钱用于退休。

- 奖金、退税或任何“额外”的钱都可以增加你的退休基金。如果你有一个基于你正常收入的预算,你可以自由地投资任何你没有计入预算的额外资金。对许多人来说,这可能会导致每年有数千美元额外进入你的退休基金。说到投资这些钱,你有两个基本的选择:你可以立即全部投资,或者你可以每月存入较小的增量,随着时间的推移进行投资。无论哪种方法都可以增加你的退休储蓄——选择你最喜欢的方法并坚持下去。

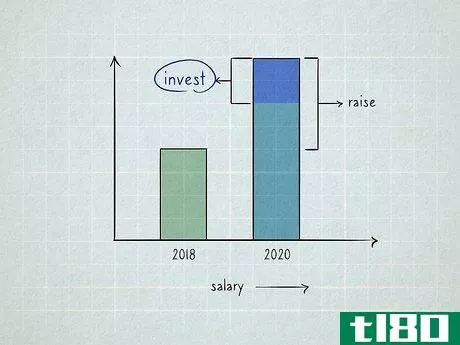

13分之7:将你获得的加薪至少投资50%。

- 每次加薪都要增加你的退休供款。如果你一直在遵循预算,你已经习惯了靠自己赚的钱生活。当你得到加薪时,增加你的退休基金,因为你以前没有钱,你不会错过的。例如,假设你每月获得约1000美元的额外收入。每月至少增加500美元的退休基金供款。这样,你仍然可以得到加薪,但你也在增加退休储蓄。

13之8:设置自动转账到你的退休账户。

- 让你的储蓄自动进行,这样你就不用考虑了。如果你通过雇主有退休计划,你的供款将自动从你的工资中扣除。但对于个人账户,你必须自己做。通常,您可以通过银行网站或移动应用程序设置自动供款。一旦你设置好了自动取款,就不要乱动它们!如果手头拮据,你很可能会暂停一个月,但最好还是减少一些开支,保持储蓄不变。

13之9:买房而不是租房。

- 在退休前还清你的抵押贷款,这样你就可以使用股权了。退休后,最好不要担心抵押贷款或房租。如果你年轻时买了一套房子,并且提前还清了抵押贷款,那么你可以在退休时为自己省去这笔费用。你也可以选择卖掉房子,买一套退休公寓,然后将差额收入囊中。退休后共管公寓的美妙之处在于,你不必担心外部维护——这些工作对老年屋主来说尤其困难。退休社区通常以低于市场价值的价格出售公寓,还提供游泳池、高尔夫球场、健身室和水疗中心等福利。如果你在退休前还清了抵押贷款,卖掉房子,搬到这些社区中的一个,你的月生活费就会降低。

第10页,共13页:基于雇主的延期计划。

- 如果你换了工作,把余额再投资到另一个退休账户上。在美国和许多其他国家,如果你提前从退休账户中提款,即使你打算把钱投资到其他地方,你也要支付高额罚款。相反,安排将余额转移到你控制的另一个退休账户。另一方面,如果你的计划费用很低,而且你喜欢投资选择,你可以把它留在那里。如果你的新雇主也提供了一个退休计划,你可以自由地开启一个新的计划,并保留旧的计划。

13中的11:与投资专业人士交谈。

- 财务顾问可以帮助你实现目标。虽然你不一定需要雇佣专业人士来开始工作,但他们可以帮助你走上正确的道路。如果你觉得你目前的投资策略没有实现你的目标,让别人看看你的投资,并建议你需要做些什么才能获得你想要的退休生活。在美国,寻找一名注册投资顾问。法律要求这些专业人士为您的最佳经济利益行事。如果他们代表你管理你的投资,这一点尤其重要。一旦你的窝蛋开始生长,专业的建议尤其重要。他们将帮助你确保你节省的每一美元都能继续增长,并朝着你的目标前进。

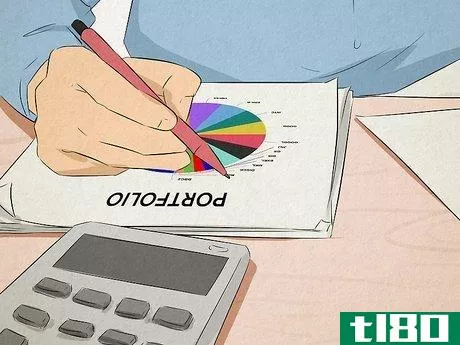

13之12:建立一个活跃交易的投资组合。

- 通过投资不同的资产和行业,使你的投资组合多样化。退休账户本质上类似于共同基金。这些投资由基金经理选择,着眼于实现特定的增长率。如果你想自己投资,在网上经纪人那里开一个交易账户,选择不同行业的资产和股票组合,以实现利润最大化。所有的投资都有一定的内在风险。股票被认为是风险最高的,但它们也能给你带来最高的回报。债券的风险要低得多,尽管你的回报会更保守。要在不同行业之间实现多元化,请选择关系不密切的行业。例如,能源和医疗是两个不密切相关的主要行业,因此一个行业的下跌不会引发另一个行业的下跌。

13/13:根据你的年龄调整你的投资策略。

- 年轻时做风险更高的投资。一般来说,专家建议尽早对“成长型股票”(即准备以指数级增长的低成本股票)进行风险更高的投资。然而,当你开始接近退休时,要更加保守地投资,要牢记你所拥有的财富。最终,你的策略取决于你必须为退休储蓄多长时间,以及你想要多少钱。以下是一些让你开始的想法:如果你20多岁:投资股票和房地产(通过交易所交易基金或ETF),投资组合中的一小部分(5-10%)是成长型股票。每年调整一到两次投资组合。如果你30多岁:开始把一些钱从成长型股票转移到低风险投资上。每年调整一次投资组合。如果你已经40多岁了:把你的钱投到指数基金而不是个股来降低风险。开始购买债券,这是一种更保守的资产。继续每年调整一次你的投资组合。如果你50多岁:减少股票投资,把更多的投资放在有保证收入的债券上。持有发放股息的蓝筹股。继续每年调整一次你的投资组合。

- 尽快开始为退休储蓄,即使你只能做少量的贡献。这一切加起来,等你长大了,你会感谢自己的!

- 当你积累存款时,用伞式保险来保护它。如果你被起诉,这项保险将赔付,并防止损失或和解耗尽你的退休基金。

- 发表于 2022-04-27 00:33

- 阅读 ( 23 )

- 分类:商业金融

你可能感兴趣的文章

当你的钱已经很紧的时候,如何为你孩子的大学存钱

对于大多数家庭来说,为上大学存钱是最重要的财务优先事项之一,而且考虑到巨大的成本,也是最难满足的。让我们看看我们的许多选择,这样我们就可以为孩子的教育制定一个坚实的计划。大学要存多少钱有这么多其他的财...

最佳罗斯个人退休账户

...税非常相似,但在征税方式上有所不同。对于传统的个人退休账户,从账户中提取资金时,将对捐款征税。有了Roth个人退休账户,你就要为你在账户上的供款缴税,一旦你在59岁时取款,你就不用缴税了½ 或者更老。如果你在59...

最佳个人退休账户

...人顾问可以让你开各种各样的账户,但对于那些利用个人退休账户(IRA)税收优惠的人来说,还有一些其他的功能可以派上用场。 最好的个人退休账户要么是传统的股票经纪人,要么是拥有优秀退休计划工具和报告的机器人顾...

401k公司(401k)和403b退休计划(403b retirement plans)的区别

虽然我很肯定你们中的大多数人都有一些关于401k退休计划的信息,但并没有多少人知道403b退休计划。A403b退休计划是一项递延税款退休计划,允许你从年工资中每年节省一些税前美元,最高可达16500美元。在这种情况下,如果你...

什么是个人退休帐户?(an individual retirement account?)

... 个人退休账户也称为个人退休账户,是一种储蓄账户,在该账户中,基金存入该基金时无需纳税。IRA在美国是一种退休资金选择,但并非独一无二。许多其他国家也有类似的退...

什么是退休计划?(retirement planning?)

... 退休计划是决定你退休后如何生活的重要任务。它涉及到许多因素的考虑,包括你希望在什么年龄退休,你需要多少钱来支付生活费用,再加上你退休后计划做的事情,以...

什么是不同类型的退休费用?(the different types of retirement expenses?)

... 当工薪阶层因年事已高或其他原因而停止工作时,退休基金为他们提供支持。 退休人员的许多费用与其他群体的费用相似。 这些费用通常包括住房、交通、水电、通信和娱乐。 一些退休费用,如医疗保健,往往随着退休...

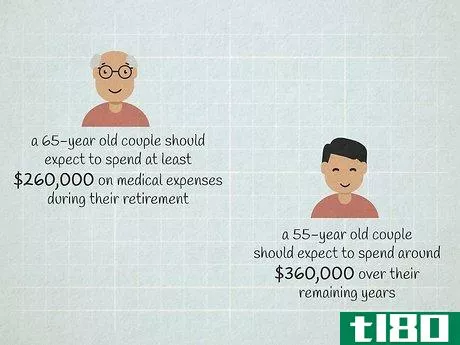

如何退休后的医疗费用预算(budget for medical expenses in retirement)

...考虑进去。最近的报告显示,一对65岁的夫妇应该预计在退休期间至少花费26万美元的医疗费用。一对55岁的夫妇在余下的岁月里应预计花费约36万美元。你计划退休的年龄越小,最终积累的费用就越多,即使你的健康状况相对良...

如何计算在加拿大退休的费用(calculate the cost to retire in canada)

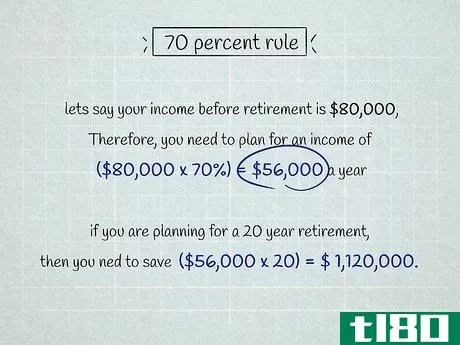

方法1 方法1之2:退休的快速经验法则 1利用70%法则,找出你需要多少退休收入。70%法则是一种常见的退休智慧,它意味着在退休期间,你平均每年需要70%的最终工作收入。有了每年70%的年收入,你应该能够在未来维持你目前的...

如何计算在印度退休的费用(calculate the cost to retire in india)

方法1方法1的9:决定你想在什么年龄退休。 0 1 即将到来 1这样你就知道你有多少年可以为退休而储蓄。在印度,60岁是一个常见的退休年龄,但这完全取决于你。虽然你可以在60岁开始提取国家养老金,但你可以提前退休,甚...