主要区别——折现现金流与未折现现金流

货币的时间价值是一个重要的投资概念,它考虑到由于通货膨胀的影响,资金的实际价值下降。折现现金流与未折现现金流之间的关键区别在于,折现现金流是调整后的现金流,以纳入货币的时间价值,而未折现现金流则不调整为纳入货币的时间价值。用这两种方法对投资项目的评价结果会有很大的不同,因此必须明确区分这两种方法。

内容1。概述和主要区别2。什么是贴现现金流3。什么是未折现现金流4。并列比较——折现现金流与未折现现金流5。摘要

什么是折现现金流(discounted cash flow)?

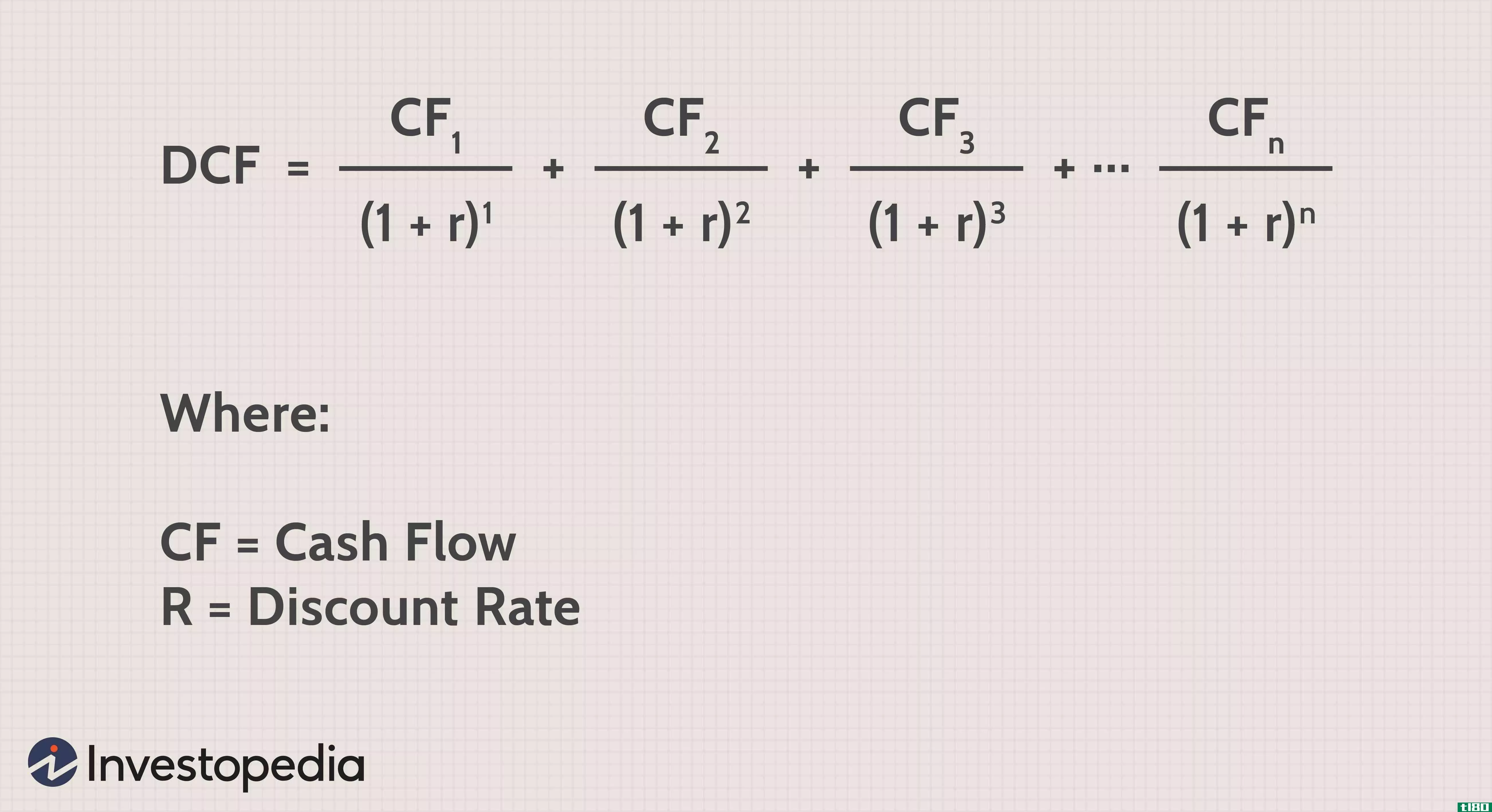

贴现现金流量是指调整后的现金流量,以纳入货币的时间价值。现金流量采用折现率折现,以得出现值估计值,该估计值用于评估投资潜力。折现现金流量计算为:,

贴现现金流=CF 1/(1+r)1+CF 2/(1+r)2+…CF n(1+r)n

CF=现金流

r=折现率

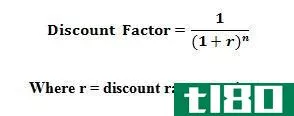

如果现金流有限,则可以通过上述公式轻松计算贴现现金流。然而,这一公式不便于对许多现金流进行折现。在这种情况下,贴现系数可以很容易地通过现值表获得,该表显示了与年数相对应的折现系数。贴现现金流可以通过比较贴现现金流入和现金流出来评估投资决策。净现值(NPV)是一种利用贴现现金流来确定项目财务可行性的投资评估方法。

E、 为了增加产量,g.XYZ公司正计划投资一家新工厂。请考虑以下信息。

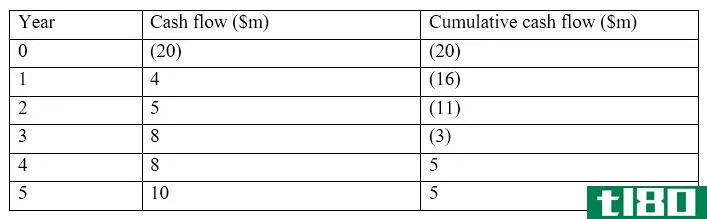

- 投资项目将历时4年

- 初始投资为17.5亿美元,将在第0年(今天)投入

- 这项投资的剩余价值为5亿美元

- 第1年至第4年将发生现金流入和流出

- 现金流将采用8%的折现率进行折现

上述项目的净现值为5.221亿美元,XYZ应拒绝该项目。由于现金流是折现的,这意味着如果项目被接受,按今天的计算,总净收益将为5.221亿美元。

和未折现现金流(undiscounted cash flows)的区别1")

图1:净现值计算使用贴现现金流

什么是未折现现金流(undiscounted cash flow)?

未折现现金流是指未经调整以纳入货币时间价值的现金流。这与贴现现金流相反,在做出投资决策时只考虑现金流的名义价值。由于未折现现金流不考虑货币价值随时间的推移而减少的情况,因此它们不能帮助做出准确的投资决策。考虑到上述相同的例子,NPV是在不考虑现金流折现的情况下计算的。

例子

和未折现现金流(undiscounted cash flows)的区别2")

在未折现现金流的情况下,该项目产生了36.4亿美元的正净现值。但是,在4年期结束时,由于货币时间价值的影响,不会产生36.40亿美元的净现值,因此该净现值被严重高估。

什么是折现现金流与未折现现金流之差(the difference discounted and undiscounted cash flows)?

| 折现现金流与未折现现金流 | |

| 贴现现金流是调整后的现金流,以纳入货币的时间价值 | 未折现现金流不作调整以纳入货币的时间价值。 |

| 货币时间价值 | |

| 现金的时间价值被考虑在贴现现金流中,因此非常准确。 | 未折现现金流不能反映货币的时间价值,而且准确性较低。 |

| 用于投资评估 | |

| 折现现金流用于投资评估技术,如净现值 | 未折现现金流不用于投资评估。 |

总结 - 折扣(discounted) vs. 未折现现金流(undiscounted cash flows)

折现现金流与未折现现金流之间的差异取决于折现现金流或名义现金流的使用情况。如上例所示,使用折现现金流和未折现现金流得出的同一项目的净现值存在显著差异。因此,使用未折现现金流被认为是评估投资决策可行性的一种风险方法。因此,许多企业使用贴现现金流来考虑选定的项目是否会产生有利的回报。