主要区别

经济学专业学生在区分显性成本和隐性成本时,往往会产生困惑。在详细了解这两个术语之前,我们需要知道英语中隐性和显性的含义,因为这将使区分这两个术语变得容易。显性指的是明确的、毫无疑问的或明确的,另一方面,隐含指的是间接的或暗示的但不是直接发生的事情。隐性成本和显性成本这两个术语都代表商业交易或活动。与之不同的是,隐性成本在生产过程中直接由企业、企业或组织承担。然而,隐性成本与隐性成本正相反,组织或企业不承担这些成本。最主要的是,隐性成本衡量的是机会成本,这意味着由于选择替代方案而放弃的成本或利润。

比较图

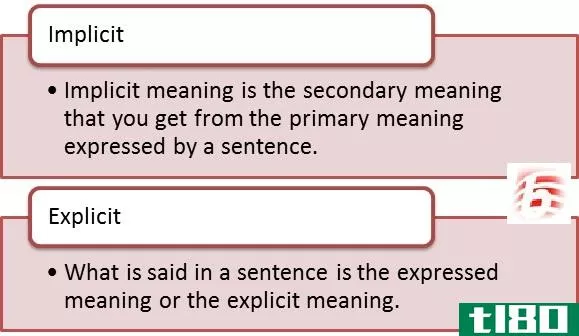

什么是显性成本(explicit cost)?

显性成本是指企业、公司或组织在生产过程中直接发生的成本。在这种成本中,现金的流出是为了利用生产要素。显性成本的记录由公司的会计记录,并且由于每一笔支出都被仔细地记录下来,并作为记录保存下来,因此很容易追溯。现金的转移或支出是通过支票或手对手的方式进行的,这也被记录在案。显性成本包括公司在生产过程中支付的租金、薪金、工资、文具费和其他费用。例如,当给工人和雇员发工资时,就产生了现金支出,作为这种工资和工资的替代品,雇员提供了他们的工作和努力。在知道公司利润的情况下,这个金额直接涉及。除此之外,显性成本还告诉企业家或企业所有者做出决策,以确保更多的利润、成本控制和其他功能。显性成本也被称为现金支付成本。换言之,我们可以说,这类成本是企业或公司业绩的清晰照片,因为它直接反映了利润或亏损。

什么是隐性成本(implicit cost)?

隐性成本是指企业或公司不直接发生的成本。在这种类型的成本中,现金支出不会发生,这就是为什么它没有被注意到,随后它就无法追踪。换言之,隐性成本是显性成本的正反面。它主要围绕机会成本的概念展开,机会成本是指由于选择替代方案而放弃的(间接)现金或利润。隐性成本中的亏损或利润虽然直接干扰了公司的利润,但对公司的业绩没有直接的影响。在这种情况下,现金的转移或损失不会直接发生。所有者资本的利息或所有者的工资是隐含成本的突出例子。隐含成本没有作为记录保存,因此无法追溯。隐性成本也称为估算成本。

显性成本(explicit cost) vs. 隐性成本(implicit cost)

- 显性成本是指企业、公司或组织在生产过程中直接发生的成本。另一方面,隐性成本与隐性成本正相反,因为隐性成本不是企业或公司直接产生的成本。

- 在显性成本中,现金流出发生,而在隐性成本中则不发生现金流出。

- 显性成本由事务所的会计记录在案,而隐性成本则没有记录在案,难以追溯。

- 工资、工资和租金是显性成本的几个例子,而所有者资本的利息,或对所有者的工资是隐性成本的突出例子。

- 显性成本也称为现款成本,而隐性成本也称为估算成本。

- 显式成本在会计核算和经济效益计算中都很方便。与此相反,通过隐性成本,只计算经济利润。