加权平均资本成本与内部收益率

投资分析和资金成本是财务管理的两个重要组成部分。投资分析介绍了许多用于评估项目盈利能力和可行性的工具和技术。另一方面,资本成本探索各种资本来源和成本如何计算,并与投资评估技术一起用于确定项目的可行性。下面的文章将更深入地研究内部收益率(内部收益率——一种投资评估技术)和加权平均资本成本(WACC)的概念。本文对每一种方法作了明确的解释,并指出了两者之间的密切关系。

什么是内部收益率?

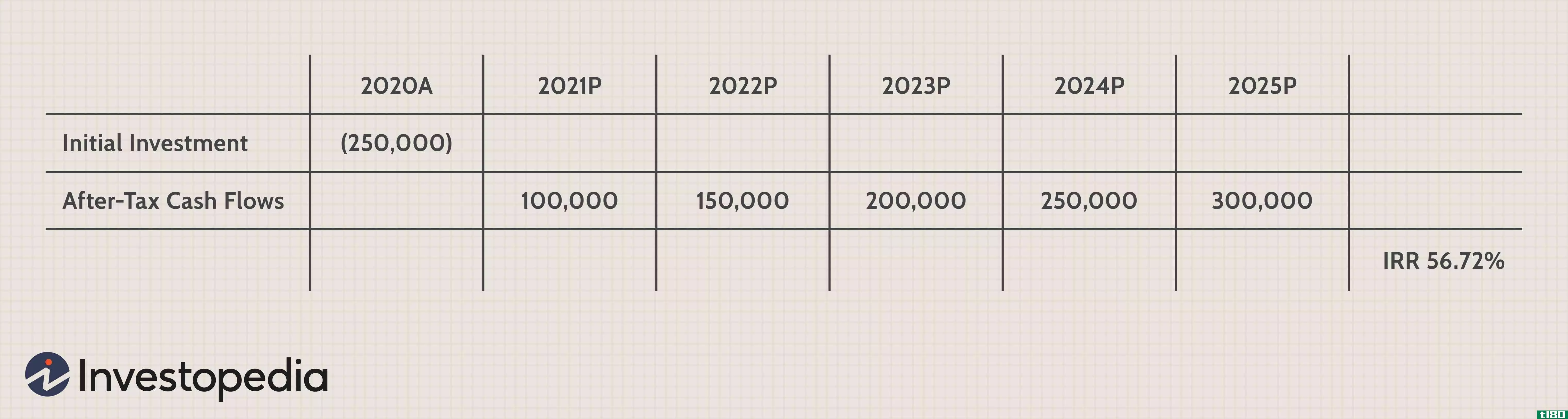

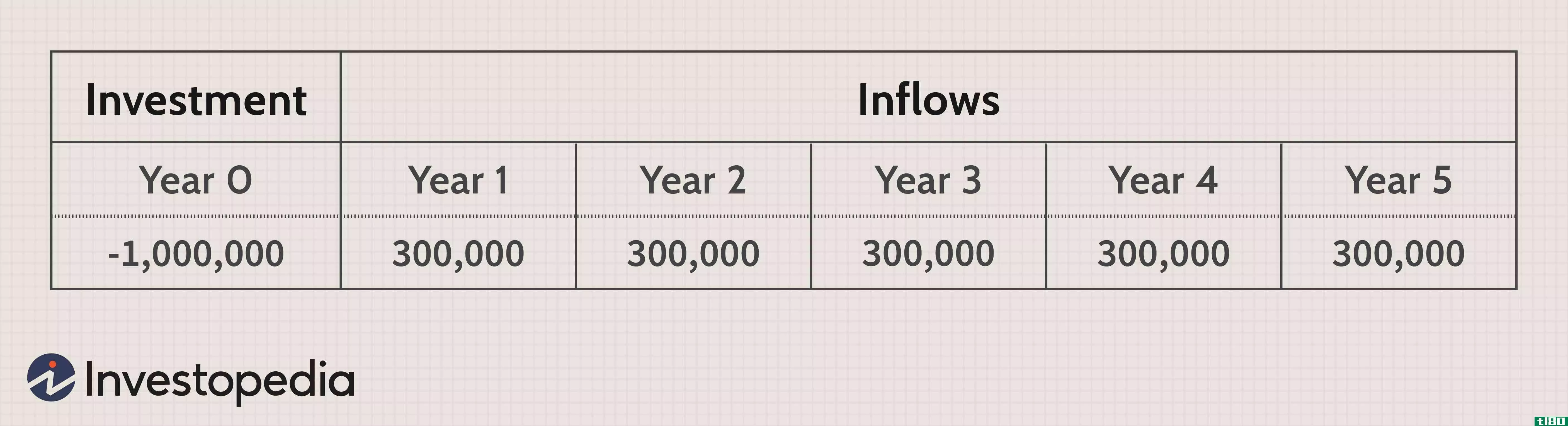

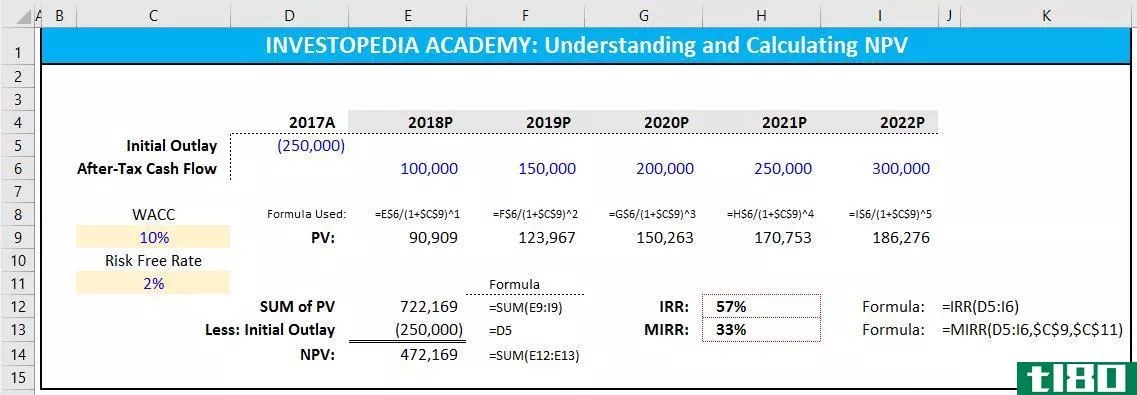

内部收益率(IRR)是一种用于财务分析的工具,用于确定特定项目或投资的吸引力,也可用于在考虑中的可能项目或投资选项之间进行选择。内部收益率主要用于资本预算,使项目或投资产生的所有现金流的净现值等于零。简单地说,内部收益率是一个项目或投资估计产生的增长率。诚然,一个项目可能实际产生的回报率与估计的内部收益率不同,但一个内部收益率相对较高的项目(比正在考虑的其他方案)将有更大的机会获得更高的回报和更强劲的增长。在使用内部收益率来决定是否接受一个项目的情况下,必须遵循以下标准。如果内部收益率等于或大于资本成本,则项目应被接受;如果内部收益率小于资本成本,则应拒绝该项目。这些标准将确保公司至少获得所需的回报。在决定两个内部收益率不同的项目时,最好选择内部收益率最高的项目。

内部收益率也可以用来比较金融市场的回报率。如果公司的项目所产生的内部收益率不高于投资于金融市场所能获得的回报率,那么公司拒绝该项目并在金融市场进行投资以获得更好的回报,这对公司来说是更有利可图的。

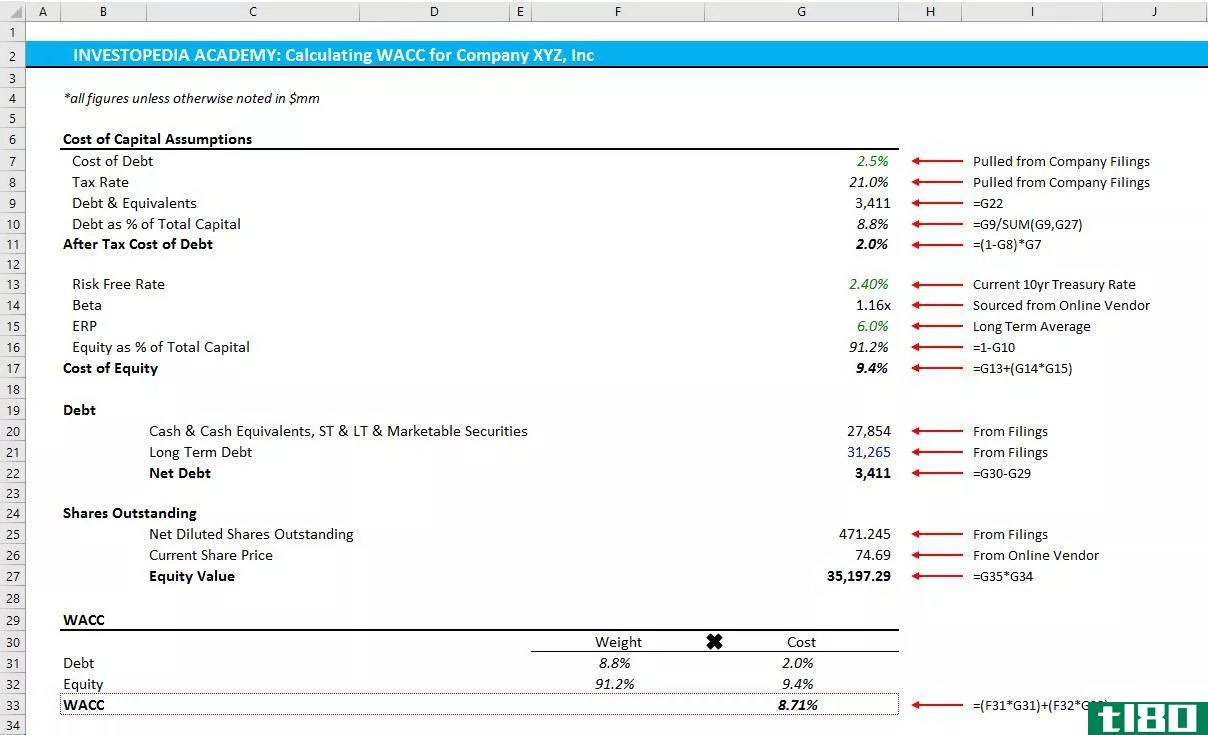

什么是WACC?

加权平均资本成本(WACC)比资本成本要复杂一些。加权平均资本成本是预期的未来平均资金成本,通过将公司的债务和资本按持股比例(公司的资本结构)来计算。加权平均资本成本通常是为各种决策目的而计算的,允许企业根据资本水平来确定其债务水平。下面是计算加权平均资本成本的公式。

加权平均资本成本=(E/V)×Re+(D/V)×Rd×(1–Tc)

这里,E是权益的市场价值,D是债务的市场价值,V是E和D的总和。Re是权益的总成本,Rd是债务的成本。Tc是适用于公司的税率。

内部收益率与加权平均资本成本

WACC是预期的未来平均资金成本,而内部收益率是一种投资分析技术,用来决定是否应该执行一个项目。内部收益率和加权平均资本成本之间有着密切的关系,因为这些概念共同构成了内部收益率计算的决策标准。如果内部收益率大于加权平均资本成本,则该项目的回报率大于投资的资本成本,应予以接受。

小结:

内部收益率与加权平均资本成本之差

•内部收益率主要用于资本预算,使项目或投资产生的所有现金流的净现值(NPV)等于零。简单地说,内部收益率是一个项目或投资估计产生的增长率。

•加权平均资本成本是预期的未来平均资金成本,计算方法是根据公司债务和资本的持有量(公司的资本结构)对其进行加权。