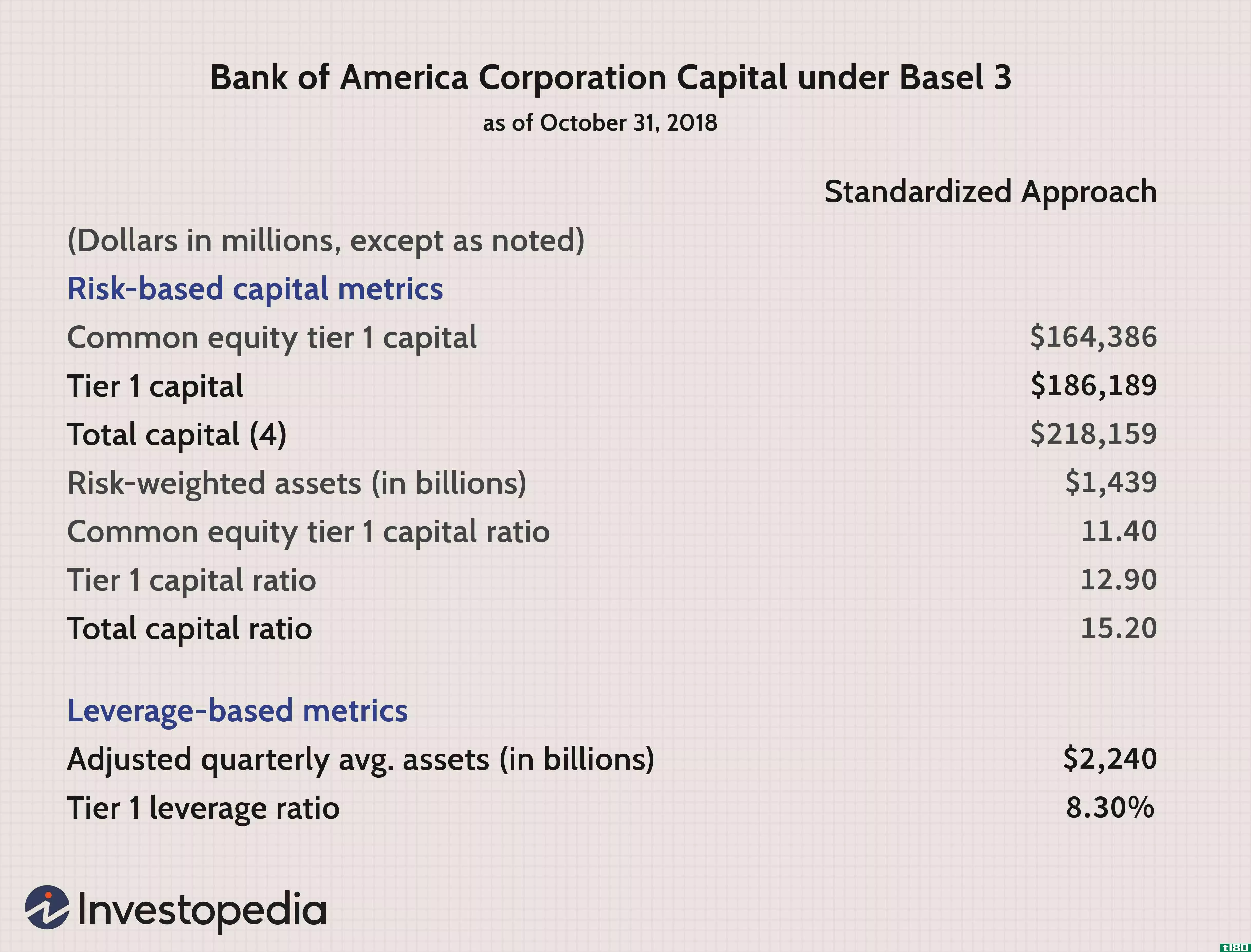

资本与风险加权资产比率(capital-to-risk-weighted assets ratio,又称资本充足率)是投资者和分析师使用的最重要的财务比率之一。该比率通过衡量银行可用资本占风险加权信贷敞口的百分比来衡量银行的金融稳定性。该比率的目的是帮助银行保护存款人,促进金融健康。...

资本与风险加权资产比率(capital-to-risk-weighted assets ratio,又称资本充足率)是投资者和分析师使用的最重要的财务比率之一。该比率通过衡量银行可用资本占风险加权信贷敞口的百分比来衡量银行的金融稳定性。该比率的目的是帮助银行保护存款人,促进金融健康。

银行的资本与风险加权资产比率通常用百分比表示。根据巴塞尔协议III,目前资本与风险加权资产比率的最低要求是10.5%,包括保护缓冲。 有一个全球性的标准可以促进全球金融体系和银行的稳定和效率。

资本与风险加权资产比率公式

计算银行资本与风险加权资产比率的公式为:

资本与风险加权资产之比=(一级资本+二级资本/风险加权资产)

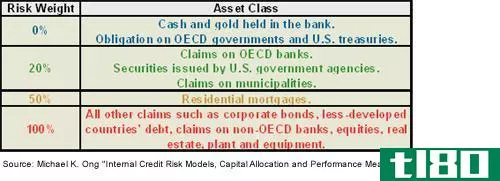

一级资本是银行的核心资本;在不停止运营的情况下吸收损失所需的资本。它包括权益和披露的储备金。二级资本是比一级资本更不安全的补充资本。它包括未披露准备金和次级债务。银行的风险加权资产是指根据其风险程度加权的资产,用于确定为降低破产风险而必须持有的最低资本额。这些项目都可以在银行的财务报表上找到。

资本与风险加权资产比率示例

假设ABC银行的一级资本为1000万美元,二级资本为500万美元。它拥有4亿美元的风险加权资产。由此得出的资本与风险加权资产比率为3.75%:

资本与风险加权资产之比=1000万美元+500万美元+4亿美元×100%\text{Capital to risk weighted assets}=\frac{\$10\text{MM}+\$5\text{MM}}{\$400\text{MM}}乘以100\%Capital to risk weighted assets=$4亿美元1千万美元+5百万美元×100%

由于ABC银行的这一比率大大低于10.5%,它还没有达到资本与风险加权资产之比的最低要求。与一级和二级资本相比,该行持有的风险加权资产过多。

另一方面,假设bank DEF的一级资本为1500万美元,二级资本为1000万美元,风险加权资产为7500万美元。银行DEF的资本与风险加权资产比率为33%:

资本与风险加权资产之比=1500万美元+1000万美元7500万美元×100%\text{Capital to risk weighted assets}=\frac{\$15\text{MM}+\$10\text{MM}}{\$75\text{MM}}乘以100\%Capital to risk weighted assets=$7500万$1500万+1000万美元×100%

因此,DEF银行财务稳定,很可能能够消化其损失。

底线

资本与风险加权资产比率将有助于确定一家银行是否有足够的资本在破产和存款资金流失之前承担任何损失。对一家银行来说,监控这一比率并遵守监管要求,以避免资不抵债,保护其客户和整个经济,这一点很重要。