夏普比率是由诺贝尔奖获得者威廉F。Sharpe和Sharpe用于帮助投资者了解与风险相比的投资回报。 该比率是每单位波动率或总风险的平均收益率超过无风险利率。波动率是衡量一种资产或投资组合价格波动的指标。...

什么是夏普比率(the sharpe ratio)?

夏普比率是由诺贝尔奖获得者威廉F。Sharpe和Sharpe用于帮助投资者了解与风险相比的投资回报。 该比率是每单位波动率或总风险的平均收益率超过无风险利率。波动率是衡量一种资产或投资组合价格波动的指标。

从平均回报中减去无风险利率可以让投资者更好地隔离与冒险活动相关的利润。无风险回报率是指零风险投资的回报率,也就是说,这是投资者在不承担风险的情况下可以预期的回报率。例如,美国国债的收益率可以用作无风险利率。

一般来说,夏普比率的值越大,风险调整后的回报就越有吸引力。

1:49

夏普比率

夏普比的计算公式

夏普比率=Rp−射频σpwhere:Rp=return 投资组合f=无风险利率σp=投资组合超额收益的标准差\begin{aligned}&\textit{Sharpe Ratio}=\frac{R\u p-R\u f}{\sigma\u p}\\&\textbf{其中:}\\&;R{p}=\text{return of portfolio}\\&;R{f}=\text{无风险利率}\\&\sigma\u p=\text{投资组合超额收益的标准差}\\\ end{对齐}夏普比=σp卢比−射频where:Rp=投资组合回报=无风险利率σp=投资组合超额收益的标准差

夏普比率计算如下:

- 从投资组合的回报中减去无风险利率。无风险利率可以是美国国债利率或收益率,例如一年期或两年期国债收益率。

- 将结果除以投资组合超额收益的标准差。标准差有助于显示投资组合的回报率与预期回报率的偏差。标准差也揭示了投资组合的波动性。

关键要点

- 夏普比率根据投资者承担的超额风险调整投资组合的过去表现或预期未来表现。

- 与回报率较低的类似投资组合或基金相比,高夏普比率是好的。

- 夏普比率有几个弱点,包括投资回报是正态分布的假设。

夏普比能告诉你什么

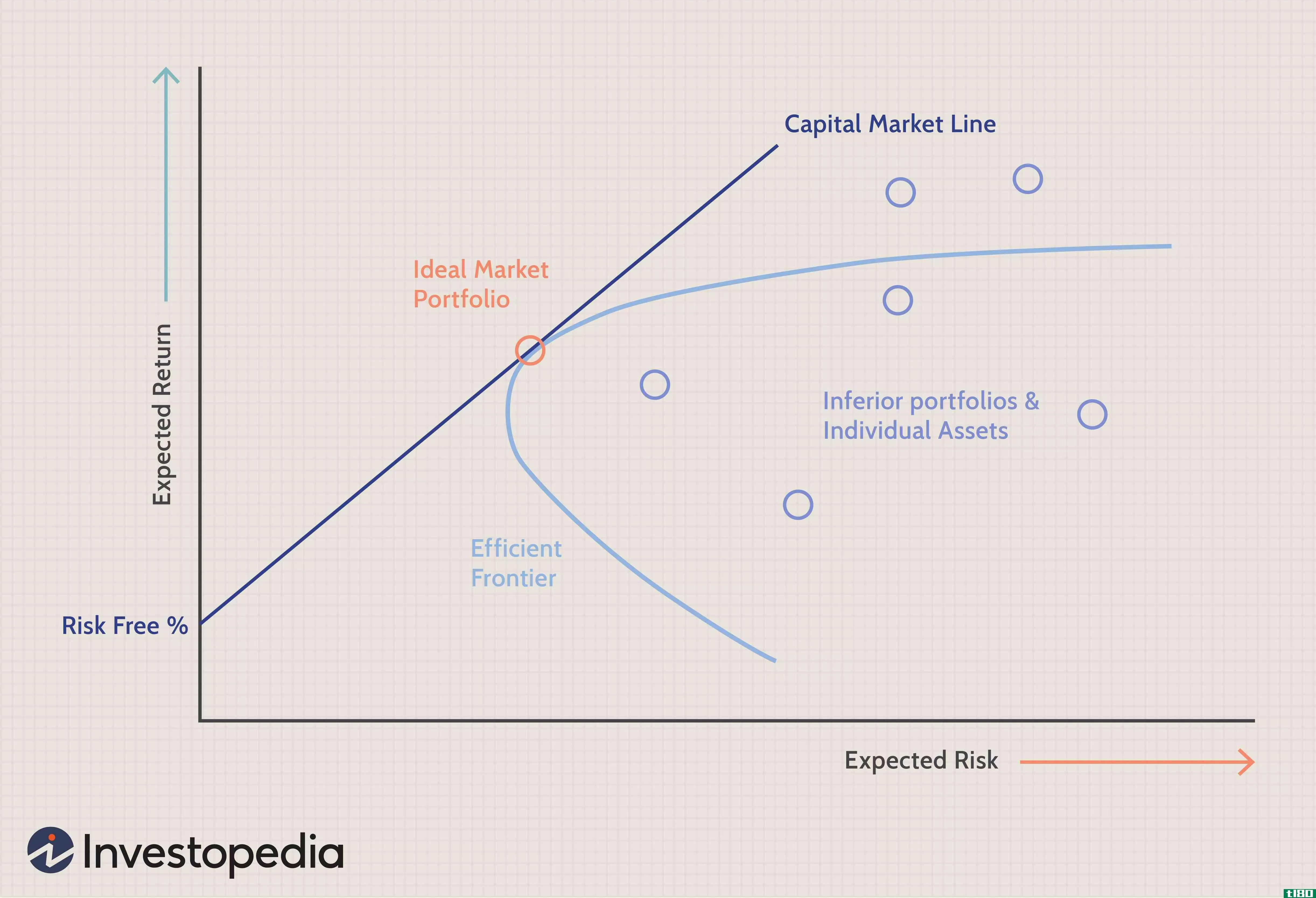

夏普比率已成为计算风险调整收益率最广泛使用的方法。现代投资组合理论认为,在低相关性的多元化投资组合中增加资产可以在不牺牲回报的情况下降低投资组合风险。

与分散程度较低的类似投资组合相比,增加分散应能提高夏普比率。要做到这一点,投资者还必须接受风险等于波动率的假设,这一假设并非不合理,但可能过于狭隘,不适用于所有投资。

夏普比率可以用来评估一个投资组合过去的表现(事后),其中实际回报是在公式中使用的。或者,投资者可以使用预期的投资组合绩效和预期的无风险利率来计算估计的夏普比率(事前)。

夏普比率也有助于解释一个投资组合的超额收益是由于明智的投资决策,还是由于风险过大。虽然一个投资组合或基金可以享受比同行更高的回报,但只有当这些更高的回报不会带来额外的风险时,它才是一个好的投资。

投资组合的夏普比率越大,其风险调整后的表现就越好。如果分析结果为负夏普比率,则意味着无风险利率大于投资组合的回报,或者投资组合的回报预期为负。在这两种情况下,负夏普比率都没有传达任何有用的含义。

如何使用夏普比率的示例

夏普比率通常用于比较当新资产或资产类别添加到投资组合中时总体风险收益特征的变化。例如,一位投资者正在考虑在现有投资组合中增加一个对冲基金配置,该投资组合目前分为股票和债券,去年的回报率为15%。目前的无风险利率为3.5%,投资组合收益的波动率为12%,这使得夏普比率为95.8%,即(15%-3.5%)除以12%。

该投资者认为,在投资组合中加入对冲基金将使明年的预期回报率降至11%,但同时也预计投资组合的波动率将降至7%。他们假设未来一年无风险利率将保持不变。使用相同的公式,根据估计的未来数字,投资者发现投资组合的预期夏普比率为107%,或(11%-3.5%)除以7%。

在这里,投资者已经表明,尽管对冲基金投资降低了投资组合的绝对回报率,但它在风险调整的基础上改善了其业绩。如果新投资的增加降低了夏普比率,则不应将其添加到投资组合中。本例假设基于过去性能的夏普比率可以与预期的未来性能进行公平比较。

夏普比率与索蒂诺比率之差

夏普比率的变化是索尔蒂诺比率,它消除了价格上涨对标准偏差的影响,以集中在低于目标或要求回报的回报分配上。Sortino比率还将无风险利率替换为公式分子中所需的回报,使公式将组合的收益减去所需回报,除以目标或要求回报率下的回报分配。

夏普比率的另一个变体是Treynor比率,它使用投资组合的贝塔系数或投资组合与市场其他部分的相关性。贝塔系数是衡量一项投资相对于整个市场的波动性和风险。特雷诺比率的目标是确定投资者是否因承担高于市场固有风险的额外风险而获得补偿。特雷诺比率公式是投资组合的回报率减去无风险利率,再除以投资组合的贝塔系数。

使用夏普比率的局限性

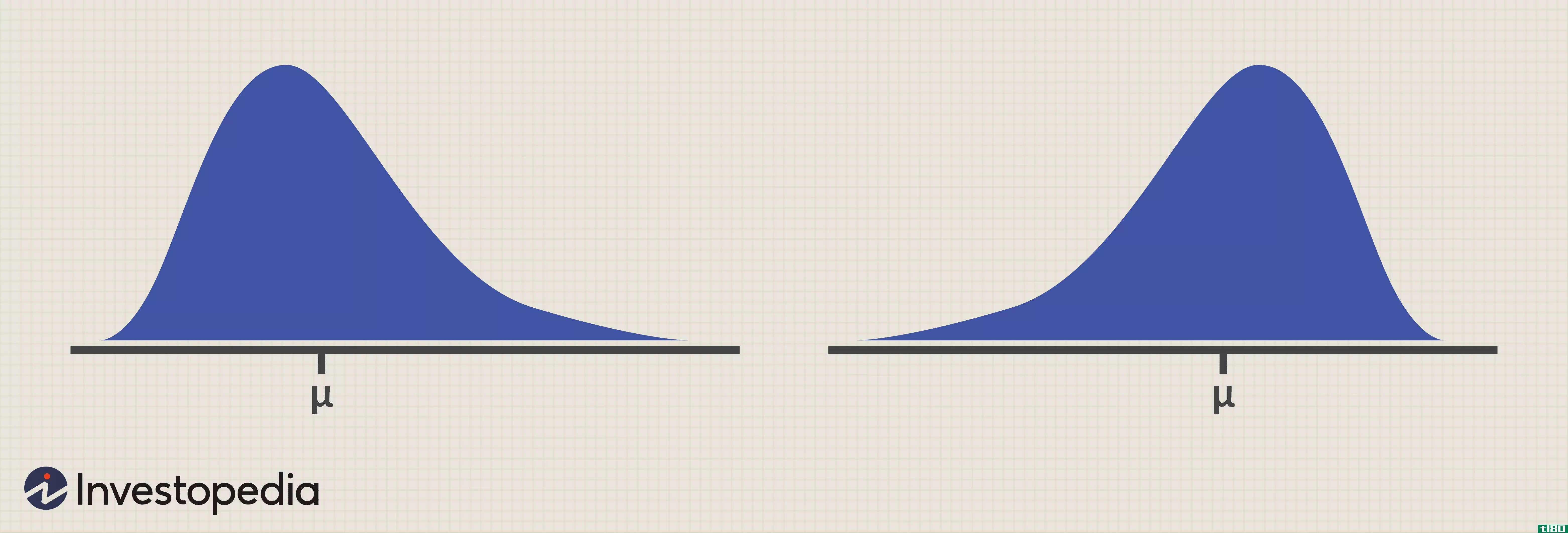

夏普比率使用分母中收益的标准差作为总投资组合风险的代理,假设收益是正态分布的。数据的正态分布就像掷一对骰子。我们知道在许多掷骰中,骰子最常见的结果是7,最不常见的结果是2和12。

然而,由于大量令人惊讶的价格下跌或飙升,金融市场的回报率偏离了平均水平。此外,标准差假设两个方向的价格变动风险相同。

夏普比率可以由投资组合经理操纵,以提高其明显的风险调整回报率。这可以通过延长测量间隔来实现。这将导致对波动性的较低估计。例如,日收益率的年化标准差通常高于周收益率,而周收益率又高于月收益率。

选择一个具有最佳潜在夏普比率(Sharpe ratio)的分析期,而不是一个中立的回顾期,是另一种挑选会扭曲风险调整收益率的数据的方法。

常见问题

什么是夏普比率(the sharpe ratio)?

夏普比率是投资者在评估投资管理产品和专业人士业绩时常用的一种财务指标。它包括获取投资组合相对于无风险利率的超额收益,然后除以投资组合超额收益的标准差。从概念上讲,这提供了一个衡量投资组合的表现优于每单位投资组合的波动性。在其他条件相同的情况下,超额收益率较高或波动率较低的投资组合将显示较高的夏普比率,反之亦然。

什么是良好的夏普比率(a good sharpe ratio)?

夏普比率高于1.00通常被认为是“好的”,因为这表明投资组合提供了相对于其波动性的超额回报。尽管如此,投资者通常会比较投资组合相对于同行的夏普比率。因此,夏普比率为1.00的投资组合可能被认为是不适当的,如果其同行中的竞争对手的夏普比率平均高于1.00。

夏普比率是如何计算的?

为了计算夏普比率,投资者首先从投资组合的回报率中减去无风险利率,通常使用美国国债收益率作为无风险回报率的代理。然后,他们将结果除以投资组合超额收益的标准差。夏普比的精确计算公式如下:

夏普比率=Rp−射频σpwhere:Rp=return 投资组合f=无风险利率σp=投资组合超额收益的标准差\begin{aligned}&\textit{Sharpe Ratio}=\frac{R\u p-R\u f}{\sigma\u p}\\&\textbf{其中:}\\&;R{p}=\text{return of portfolio}\\&;R{f}=\text{无风险利率}\\&\sigma\u p=\text{投资组合超额收益的标准差}\\\ end{对齐}夏普比=σp卢比−射频where:Rp=投资组合回报=无风险利率σp=投资组合超额收益的标准差

注意,在使用标准差时,这个公式隐含地假设投资组合的收益是正态分布的,事实上可能不是这样。