从你的401(k)计划中借款,无论是作为401(k)贷款还是困难提款,都可以吗?毕竟,你的计划是一个强大的退休储蓄工具,应该小心处理。事实上,富达(Fidelity)的数据显示,截至2020年2月,平均账户余额已攀升至11.23万美元。...

困难提款与401(k)贷款:概述

从你的401(k)计划中借款,无论是作为401(k)贷款还是困难提款,都可以吗?毕竟,你的计划是一个强大的退休储蓄工具,应该小心处理。事实上,富达(Fidelity)的数据显示,截至2020年2月,平均账户余额已攀升至11.23万美元。

最近颁布的CARES法案允许您在2020年从您的401(k)计划中进行无罚款的COVID-19相关提款或贷款,并提供特殊的还款规定和税收待遇。

在401(k)计划中储蓄的主要优势是能够享受投资的递延所得税增长。当你把现金存起来做长期投资时,最好不要插手。然而,在某些情况下,从401(k)计划中拿钱是有意义的。

不过,在你扣动扳机之前,重要的是要了解提前动用退休计划的财务影响。在达到退休年龄之前拿出一些钱有两个基本途径。

关键要点

- 困难提款只允许在有迫切和沉重的财政需要时,而且通常提款仅限于满足该需要所需的金额。

- 对于2020日历年,与COVID-19相关的困难提款可高达您账户余额的100%或100000美元,以较小者为准。

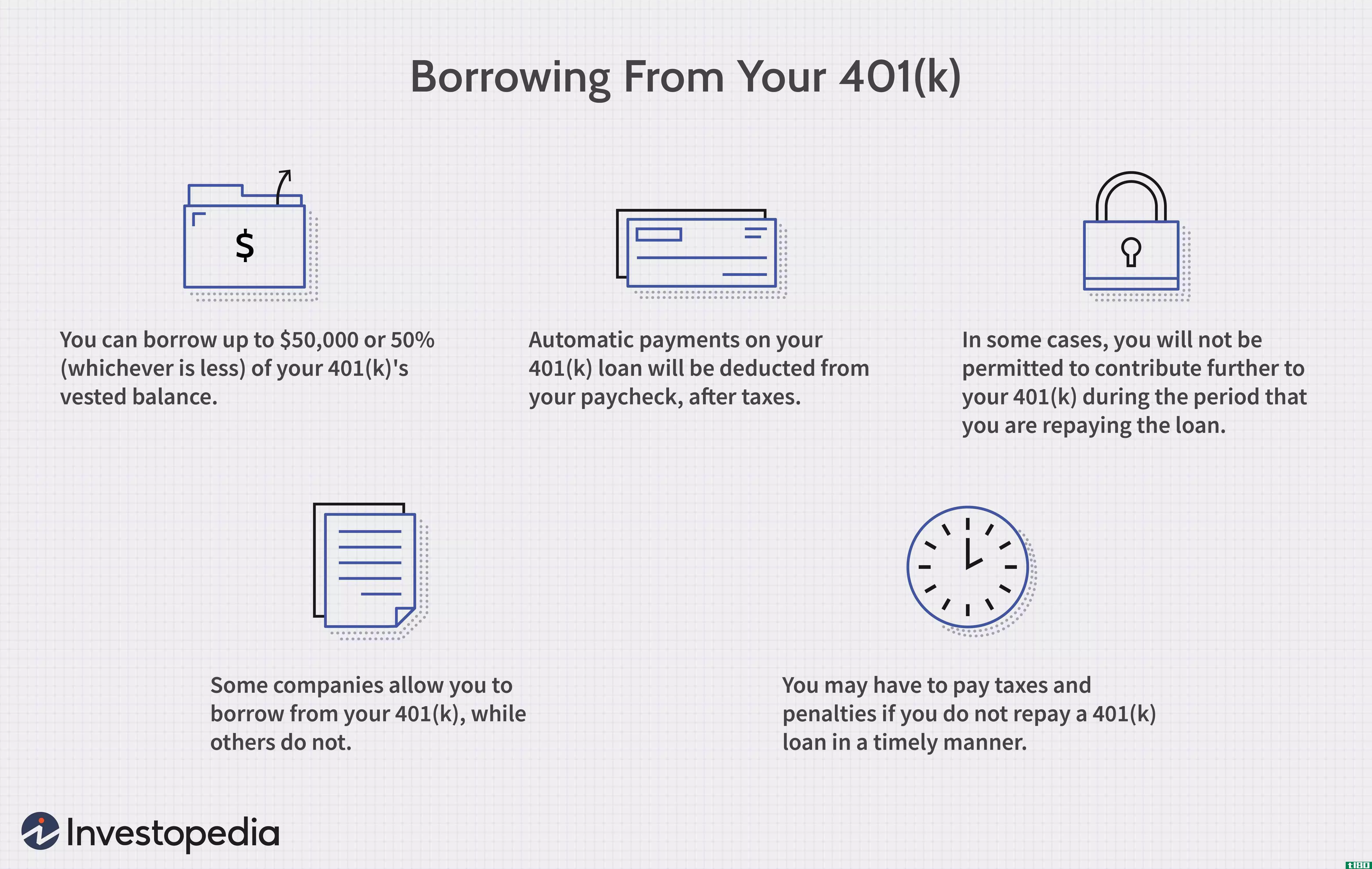

- 根据定期国税局的指导方针,你可以借50%的既得帐户余额或50000美元,以较少者为准,作为401(k)贷款。

- 如果贷款是COVID-19相关的(CRD),并且在2020年3月27日至12月31日期间取出,则最高100%或100000美元(以较少者为准)将接受IRS特殊处理

- 如果你没有陷入财务困境,但仍然想从401(k)计划中提取现金,贷款通常是最好的。

困难提取

一种方法是采取艰苦的退却。国税局(IRS)规定,只有在有紧急和沉重的财政需求时才允许艰苦提款,而提取通常仅限于满足这一需要所需的金额。这些取款需缴纳普通所得税,如果你不满59岁½, 有10%的提前戒断惩罚(除非你受到COVID-19大流行的影响;见下文。)

IRS提供了一个安全港例外,允许在某些情况下,自动满足重需求标准。例如,对于需要艰苦退学以支付自己、配偶或家属医疗费用的人,允许有安全港例外。如果你发现自己处于生死医疗状况,一个需要紧急手术的病人,如果你的保险范围不足,那么采取艰苦的退学措施可以帮助弥补差距。

如果你经历了一段长时间的失业,又没有应急基金可以依靠的话,那么从困难中解脱出来也会很有用。如果你失业并且需要购买健康保险,国税局会免除处罚,尽管你还需要为你的取款缴纳税款。 安全港例外所涵盖的其他情况包括:

- 雇员或其配偶、子女、家属或受益人未来12个月高等教育的学费、相关教育费和食宿费。

- 为防止雇员被逐出其主要住所或取消该住所抵押的赎回权,必须支付款项。

- 员工、员工配偶、子女、家属或受益人的丧葬费。

- 修**工主要住所损坏的部分费用。

2020年covid-19特别困难撤离

如果您在2020日历年期间符合401(k)计划中冠状病毒相关分配(CRD)的资格,则该分配将被视为安全港分配,如果您年龄在59岁以下,则不会受到10%的提前退出处罚½ 但要缴纳正常的所得税。

本特别发行版的其他独特规定如下:

- 您最多可以提取您账户余额的100%或100000美元,以较小者为准。

- 你可以把三年内到期的税款摊开。

- 如果您在三年内将资金支付回您的账户,则将被视为展期付款,无需纳税。

美国国税局(IRS)于2020年6月19日发布的新指南扩大了艰苦条件撤销的资格准则,包括因COVID-19推迟工作开始日期或取消工作邀请。该准则还允许受影响工人的配偶进行艰苦条件撤销,即使其配偶仍在工作。

401(k)贷款

如果你没有陷入财务困境,但仍然想从你的计划中获得现金,401(k)贷款是另一种选择。根据美国国税局的指导方针,你可以借你的既得利益帐户余额的50%或50000美元,以较少者为准。然而,贷款有利也有弊。

例如,贷款只是贷款,而不是分配。你基本上是在把钱还给自己,这意味着你要把钱放回你的退休账户,这是一个积极的结果。贷款通常还本付息,这可以在一定程度上弥补你损失的收入,不把钱留在你的计划。

不利的一面是,如果你离开工作,在规定的期限内没有偿还贷款(只是延长到你的联邦所得税申报表的到期日,而不是之前60到90天的窗口,根据减税和就业法案),它被视为一个定期分配。在这种情况下,将适用所得税和提前支取罚款。

2020年特别covid-19 401(k)贷款

与符合CRD条件的困难提款特别规定类似,在2020年3月27日至2020年12月31日期间从401(k)账户获得的贷款也受美国国税局特别规定的约束。在2020年3月27日至2020年12月31日期间的任何时间,贷款金额高达100000美元或雇主赞助的退休计划(以较小者为准)金额的100%,可暂停支付一年,但利息将累积。如果你已经有一个未偿贷款,这些付款也可以推迟一年。

那么什么时候使用贷款是明智的呢?在某些情况下你可能会考虑。

合并债务

你可以使用401(k)贷款,以巩固高息债务,如果你的信用不符合你的个人贷款或债务合并贷款的低利率。比较一下你在信用卡或其他债务上支付的利息和401(k)计划管理员收取的利率,可以帮助你决定哪一个更划算。

买房

当你打算买房时,你的401(k)也可能是现金来源。你可以用这笔钱来支付结算成本,或者在购买前把它存入你的首付储蓄账户几个月,这样资金就有了充足的经验。

一般来说,401(k)贷款必须在5年内偿还,至少每季度支付一次,但美国国税局允许计划管理者延长购房者的还款期。

投资

使用401(k)贷款进行投资听起来像是一场赌博,但如果存在某些条件,这可能是合适的。比方说,你想买一套房子作为投资财产。你计划装修房子,并翻转它的利润,但需要资金购买。如果你确信这个项目会产生足够大的回报,你可以用401(k)计划中的钱来购买它或支付装修费用,然后用**所得来偿还你所借的钱。

当你有一个舒适的退休缓冲

如果你多年来一直在稳步储蓄,并选择了稳健的投资,那么在实现退休目标方面,你可能会提前实现。如果是这样的话,而且你的工作很稳定,从401(k)计划中贷款可能不会对你的退休前景造成太大的损害。你可以用这笔钱购买度假屋,例如,如果你有一个在读大学的孩子,作为学生贷款的一个较便宜的选择。

其他考虑因素

理想情况下,你的401(k)计划应该有稳定的资金流入,而不是流出。如果你真的决定从你的计划中贷款,或者有经济上的需要,那么你一定要明白这样做的潜在税务后果。如果你不确定后果,你可能要考虑寻求一个合格的财务规划师的意见,然后再决定采取困难提款或贷款从您的401(k)。

另外,考虑一下从长期来看,把这些钱拿出来可能会对你的窝蛋的成长产生什么影响。申请大额提款或贷款可能意味着你必须努力赶上才能达到退休储蓄的目标。