当储蓄退休基金时,401(k)计划是一个明显的起点,尤其是当你的雇主与你的一部分供款相匹配时。但是一旦你为比赛贡献了最大的钱,或者如果你的工作场所根本没有提供一个合格的退休计划,你会去哪里呢?许多员工继续为他们的工作计划提供资金,但你也有其他选择,包括使用人寿保险。...

个人退休储蓄与人寿保险:概述

当储蓄退休基金时,401(k)计划是一个明显的起点,尤其是当你的雇主与你的一部分供款相匹配时。但是一旦你为比赛贡献了最大的钱,或者如果你的工作场所根本没有提供一个合格的退休计划,你会去哪里呢?许多员工继续为他们的工作计划提供资金,但你也有其他选择,包括使用人寿保险。

在某些情况下,保险作为投资方式可能是明智之举,但通常是对较富有的投资者而言。然而,那些已经将可允许的401(k)和个人退休账户(IRA)供款最大化的普通投资者,应该评估寿险保单的可观费用是否会超过他们潜在的税收优惠。

关键要点

- 退休储蓄可以以税收优惠的方式增长,用于以后的支出。

- 401(k)计划和IRA允许投资的税收递延增长,然后在退出时缴纳所得税,并对提前退出进行处罚。

- 永久性人寿保险政策也可以用来积累退休储蓄,如果设计正确的话,还可以免税支付资金。

使用人寿保险为退休储蓄可能会使富人受益,但考虑到这些保险的可观成本,日常投资者最好使用更简单的工具,如个人退休账户。

ira或401(k)

在这两种策略之间,个人退休账户是一种更直接的退休储蓄方式。您只需在经纪公司、共同基金公司或银行创建一个帐户,然后选择您想用您的捐款进行的投资。 这些可以包括从个股到共同基金和金条的一切。

这些账户的主要好处是税收待遇,类似于401(k)计划。有了传统的个人退休账户,您的合格供款可以免税,投资在递延税项的基础上增长。 这是有限度的。在2020年和2021年纳税年度,个人所得税的最高供款为6000美元,如果你是50岁或以上,再加上1000美元。

对于非Roth 401(k)计划,2021纳税年度的最高供款为19500美元,50岁或50岁以上者的最高供款为6500美元。 退休后,无论提取多少,你都要缴纳普通所得税。

罗斯个人退休账户也有类似的好处,但恰恰相反。你用税后的钱投资(所以当时没有扣税),但你不需要为应计的资金支付一分钱的附加税,只要你拥有这个账户至少5年,并且年满59岁½ 在提款之前。

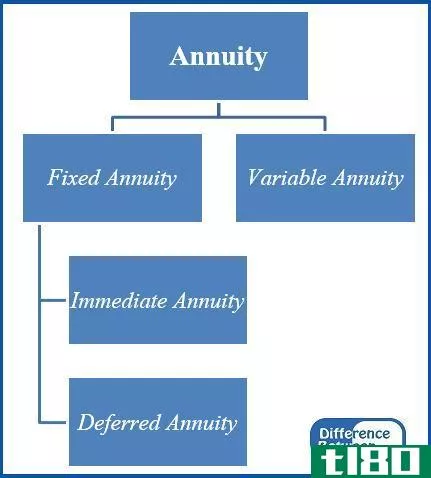

永久人寿保险

另一个可能的途径是购买永久人寿保险。除了为您的幸存者提供死亡抚恤金外,这些保单还包含储蓄部分。你的保险费的一部分用于你的死亡抚恤金;另一部分是建立你的现金价值账户,它在递延税项的基础上增长。

终身保险

永久人寿保险单有点复杂。每次你支付保险费,其中一部分会存入现金价值账户。有了终身寿险保单,运营商根据自己的投资表现,按一定比例贷记你的账户。 如果你有几年的保单,你通常会看到3%到6%的年回报率,通常是免税投资。

可变人寿保险

其他类型的永久性人寿保险工作有点不同。例如,对于可变万能人寿保险(VUL)保单,信用额度与您选择的股票和债券基金的业绩挂钩。潜在回报更高,但风险也更大。如果市场在一段时间内失利,你可能需要支付更高的保险费以保持你的保险范围。

实收增值税

依靠人寿保险来满足退休需求的投资者应该考虑,从长远来看,建立一个规模可观的现金价值账户可能需要10到20年的时间。一旦你的平衡足够大,有几个方法可以利用你的个人需要的政策。在相对成本较低的保单中,实收附加费(PUA)是增加现金价值的一个好方法,它可以使以后的退休收入最大化。

定期提款

另一种可能是定期提款。只要你不退出超过你的基础,也就是说,你支付多少保费,你不会经历这样做的税收打击。任何额外金额均须按普通所得税税率缴纳。为了让国税局(IRS)不受影响,一些人一旦达到他们的基础就停止提款。从那里,他们根据他们的政策贷款,这通常是免税的。

放弃你的政策

另一种选择是放弃你的保单,一次性获得现金价值,减去任何未偿贷款。 但有一个重要的陷阱:任何时候你把钱拿出来,你都在减少你继承人的死亡抚恤金。如果你违反你的政策贷款,你必须偿还利息,以建立它再次。如果你放弃它,你可能会失去你的保险范围。

相比之下,有些人买了一份便宜得多的定期人寿保险,没有储蓄功能,并将差额投资于个人退休账户。他们在59岁以后可以随时动用存款½ 如果你死了,不影响保险或它的赔付。 他们可以把剩下的余额留给他们的家人,这是你的现金价值账户所不能说的。

代价高昂的方法?

也许永久寿险保单最大的冲击是它们的前期成本。首先,有助于支付代理佣金的初始费用。通常,这会吃掉你第一年保费的一半。因此,你的现金价值账户需要几年的时间才能真正开始增长。

除此之外,投保人往往面临高昂的投资费用,通常每年3%左右。相比之下,开放式共同基金和etf的平均费用率为0.52%。 因此,投资个人退休账户可以让你消除对回报的巨大拖累。

但这还不是全部。如果你的保险单在最初几年内失效,你还得担心退保费用。你不仅会失去死亡抚恤金,还会失去相当一部分的现金余额。在大多数政策中,这项费用的数额在一段时间内逐渐减少,然后消失。

然而,如果你致力于长期战略,旨在积累额外现金价值的永久性人寿保险单往往会在保单的第十年左右收支平衡。此外,在此之前,现金每年都在累积,因此如果您真的放弃了保单,您将收到一些退款,而不是您支付的全部保费。

当保险作为一种投资有意义的时候

那么,把人寿保险作为一种投资有意义吗?答案是“在某些有限的情况下是绝对的”

例如,较富裕的个人有时会设立一个不可撤销的人寿保险信托,这样他们的继承人就可以避免遗产税。从技术上讲,信托是支付人寿保险单的保费,因此死亡抚恤金不被视为已故家庭成员遗产的一部分。

除此之外,人寿保险有时是一个合理的选择,为日常投资者谁已经最大限度地超出了他们允许的401(k)和个人退休帐户供款。但即便如此,这笔可观的费用是否超过了潜在的税收优惠,还是值得评估的。

保险代理人通过推销人寿保险是为退休储蓄的一种很好的方式,赚了很多钱。但考虑到这些保单的成本相当高,你最好还是购买一份低成本的定期保单,然后投资一些更简单的东西,比如个人退休账户。