你可能感兴趣的文章

安全的(secured)和无担保债券(unsecured bond)的区别

安全的(secured)和无担保债券(unsecured bond)的区别 有担保债券和无担保债券的主要区别在于,有担保债券是一种由债券发行人以特定资产作为担保品进行担保的债券,而无担保债券是一种没有担保品的债券。债券是企业或**为获...

看跌期权平价的期权套利机会

...权的价格 PV(x)=执行价(x)的现值,贴现 从 无风险利率 P=欧洲看跌期权价格 S码= 现货价格 或者 标的资产的当前市场价值 美式期权调整 这种定价关系是用来描述欧式期权的,但这个概念也适用于美式期权,调整股息和...

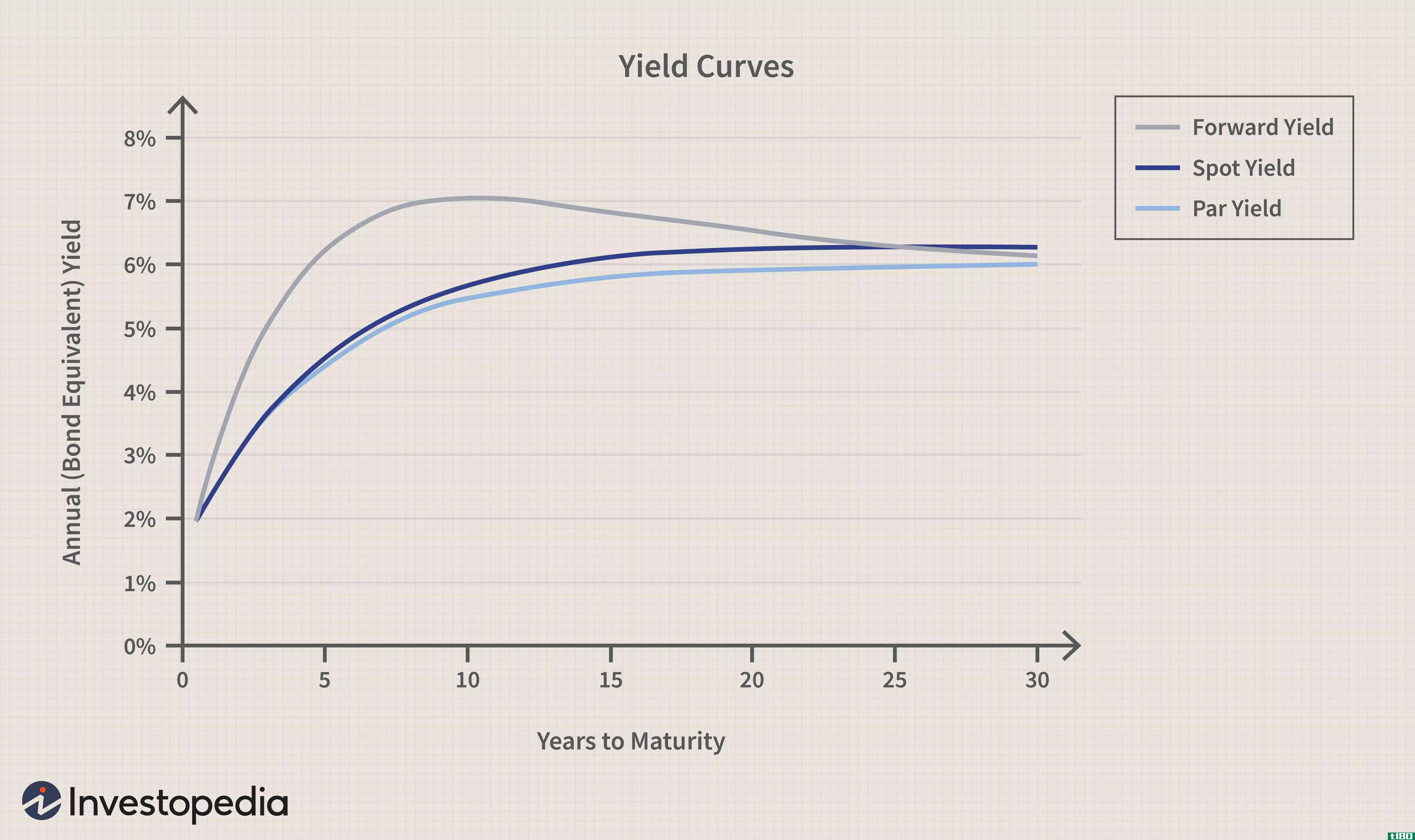

平价收益率曲线

...性国库券收益率的图形表示。在票面收益率曲线上,票面利率将等于证券的到期收益率(YTM),这就是为什么国债将按票面交易。 平价收益率曲线可与美国国债的即期收益率曲线和远期收益率曲线进行比较。 关键要点 票...

担保贷款(secured loans)和无担保贷款(unsecured loans)的区别

...机构或银行等金融机构贷款。银行提供的贷款有两种:有担保贷款和无担保贷款。所以,在签订贷款协议之前,你必须知道有担保贷款和无担保贷款是不同的。主要区别如下所述。 使用抵押品 有担保贷款和无担保贷款之间的第...

银行和金融业词汇

...户银行余额银行分行银行清算银行柜台信贷银行存款银行担保银行贷款利率银行贷款银行合并银行利率上调银行部门银行担保银行转账银行转账单银行汇票银行汇票银行汇票银行业务证券交易所汇率波动汇率变动控制汇率行使选...

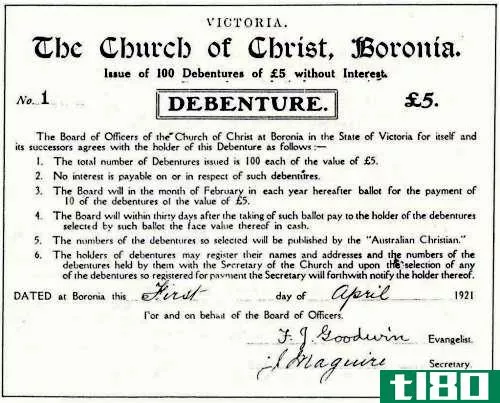

什么是无担保债券?(unsecured debentures?)

... 无担保债券是由公司发行的债务工具,投资者通过该债券为扩张或重大支出提供资本,以换取确认债务的证书和以预设利率在规定时间偿还本金的合同协议。根据定义,无担...

什么是看跌期权平价?(a put-call parity?)

...元(USD)的三个月期看涨期权的价格为3美元,且无风险利率为10%时标的资产的价格为31美元,那么他或她可以找到相应看跌期权的公平价格。公式为3+30/(1+0.1)0.25=31+P。根据公式计算P,交易员发现行使价为30美元的三个月看跌...

0 篇文章