在理财产品家族中,罗斯个人退休账户(IRA)有时看起来像传统退休账户的酷弟弟。事实上,1997年首次推出的Roth版本提供了许多标准兄弟公司所缺乏的吸引人的特性:没有规定的最低分配(RMDs),加上退休前无需罚款就可以取款的灵活性。...

在理财产品家族中,罗斯个人退休账户(IRA)有时看起来像传统退休账户的酷弟弟。事实上,1997年首次推出的Roth版本提供了许多标准兄弟公司所缺乏的吸引人的特性:没有规定的最低分配(RMDs),加上退休前无需罚款就可以取款的灵活性。

在你生命中的某个时刻,罗斯确实是有意义的。然而,在其他国家,传统版本的个人退休账户或401(k)也有很强的吸引力。通常,在这两者之间做出选择取决于你现在赚了多少钱,以及一旦你停止工作,你希望赚多少钱。

关键要点

- 如果你对退休后的收入比现在高有信心,那么罗斯个人退休账户(Roth IRA)或401(k)最有意义。

- 如果你预计退休后的收入(和税率)会比现在低,那么传统账户可能是更好的选择。

- 传统的账户允许你现在将更少的收入投入到账户的最大贡献上,给你更多的可用现金。

不同的账户,不同的税收待遇

下面是关于退休账户的主要类型的快速复习。两者都为那些为退休而存钱的人提供了明显的税收优惠。但是,每种方法的工作原理都有点不同。

在传统的个人退休账户(IRA)或401(k)中,你用税前美元进行投资,在退休时取钱时缴纳所得税。然后你要为最初的投资和他们所赚的钱缴税。罗斯则恰恰相反。你把已经按你的正常税率缴税的钱投资,然后在退休后随时提取,只要你有至少五年的账户,就可以免税。

Roth的另一个好处是,你可以随时提取你的出资额(而不是你的收入),甚至在你退休前免税和免罚款。

在ROT和传统之间进行选择时,关键问题是一旦您开始使用账户资金,您的所得税税率是否会高于或低于当前。没有水晶球的好处,那是不可能确定的;基本上,你必须做出一个有教育的猜测。

例如,国会可以在其间几年对税法进行修改。还有一个时间因素。如果你在晚年开了Roth,你需要确保你能拥有它五年,然后再开始分配,以获得税收优惠。

罗斯的案子

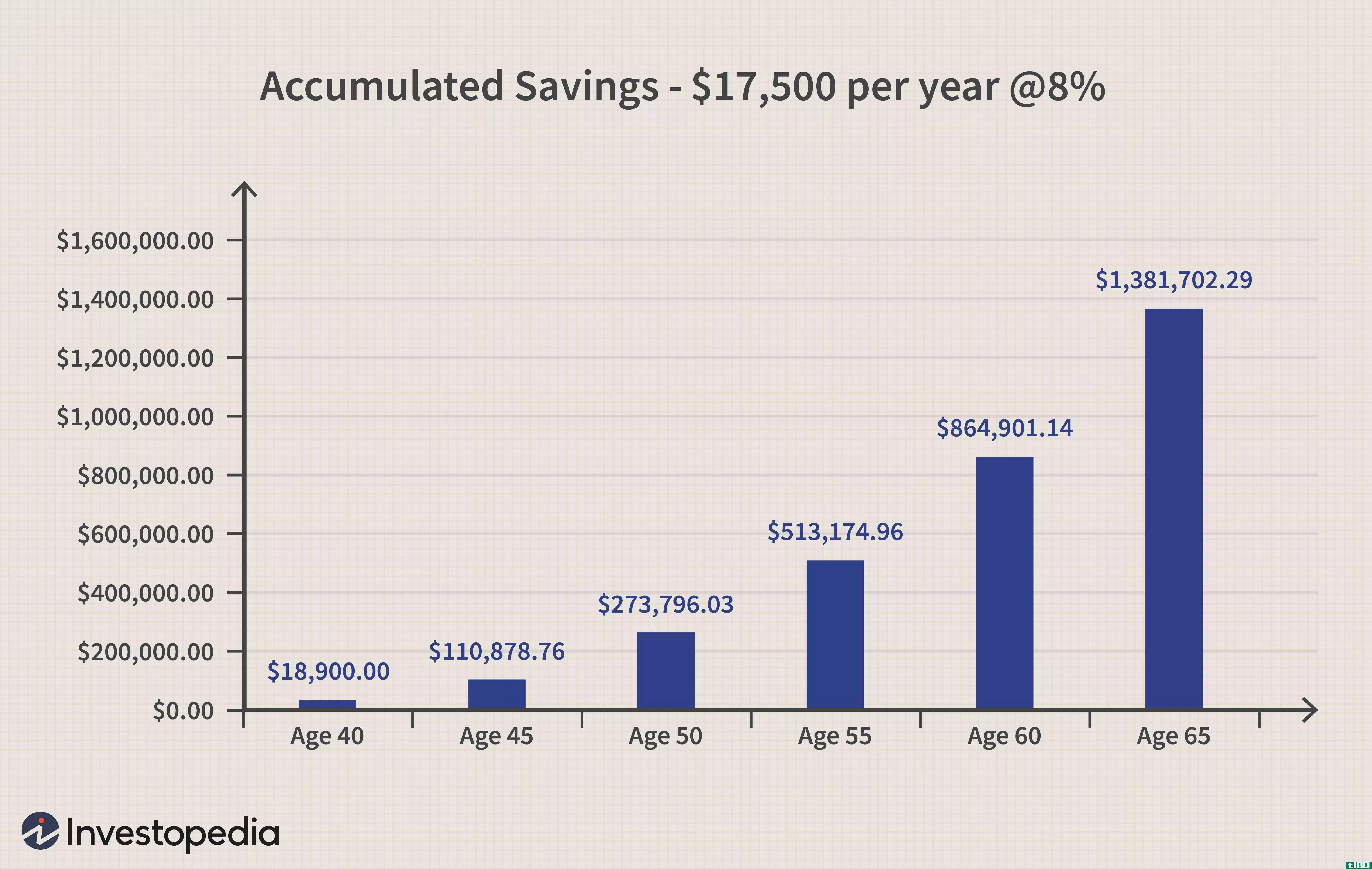

对于那些还没有意识到自己收入潜力的年轻员工来说,罗斯的账户有着明显的优势。这是因为当你第一次进入职场时,很有可能你的实际税率,以百分比表示,将处于低个位数。你的薪水可能会随着时间的推移而增加,从而带来更高的收入,退休后很可能会有更高的税率等级。因此,有一个诱因,以预先加载您的税收负担。

犹他州法明顿海角财务规划公司的财务顾问Brock Williamson说:“我们建议年轻员工和Roth一起工作,因为时间对他们有利。”增长和复利是投资的美丽真理之一,尤其是在罗斯时代增长和复利免税的情况下。”

另一个原因是,如果你还年轻,你的收入还有几十年的时间来复利,而有了罗斯,退休时提取这些钱时,你将欠所有这些钱零税。有了传统的爱尔兰共和军,你就要为这些收入缴税。

另一方面,如果你选择传统的个人退休账户或401(k),你必须将较少的收入转用于退休,以便每月向账户缴纳相同的供款,因为Roth基本上要求你同时缴纳供款和为该收入缴纳的税款。至少在短期内,这对传统账户来说是个利好。

但现在让我们再仔细看看。假设你在传统的退休账户上缴了最多的钱,然后你选择把你存下来的全部或部分税款投资到一个定期(非退休)投资账户上,并将其与投资于Roth进行比较。这些非退休投资将不仅使用税后美元,而且一旦你按资本收益率兑现,你还将对他们的收益征税。

由于这些差异,从长远来看,你可能会比你把你能负担得起的全部投资放在罗斯账户上的时候交更多的税。

1:33

什么时候不开罗斯个人退休账户

因为税收放弃了罗斯

如果你正好处于收入高峰,那么为罗斯贡献的税收论据很容易颠倒。如果你现在处在更高的税级,你退休时的税率可能会下降。在这种情况下,你最好推迟缴纳传统退休账户所受的税收。

对于最富有的投资者来说,由于美国国税局对罗斯账户的收入限制,这一决定可能无论如何都没有实际意义。2021年,如果个人年收入在14万美元或以上,或结婚并提交联合申报表,则个人不能向Roth供款。

在较低收入的情况下,捐款也会减少,尽管没有消除。阶段性淘汰开始时,单身申请者为125000美元,夫妻双方共同申请的阶段性终止为198000美元。 虽然有一些策略可以合法规避这些规则,但税率较高的人可能没有强制理由这样做。

如果你的收入相对较低,传统的个人退休账户或401(k)可以让你得到更多的计划供款作为储蓄者的税收抵免,而不是你用罗斯储蓄。

相比之下,你不会因为向传统的个人退休账户供款而被取消资格。但是,如果您符合公司高薪员工的资格,您的供款上限可以低于最高限额。

使用传统帐户降低agi

传统的个人退休账户或401(k)可以导致较低的调整后总收入(AGI),因为您的税前供款会从该数字中扣除,而Roth的税后供款则不会。如果你有一个相对温和的收入,较低的AGI可以帮助你最大限度地从储蓄的税收抵免,这是提供给符合条件的纳税人谁贡献了雇主赞助的退休计划或传统的或罗斯个人退休帐户。

根据该计划,抵税的供款百分比取决于您的AGI。由于信贷的目的是鼓励低收入工人为他们的退休计划作出更多贡献,AGI越低,你得到的信贷比例就越高。2021年,AGI在66000美元以上的联合申报人将不会获得任何信贷,但AGI较低的联合申报人将获得20%至50%的供款。

因此,税前退休供款可以通过降低AGI来促进信贷。如果你的AGI刚好高于一个临界值,那么降低这个值会特别有用,如果达到这个临界值,你会得到更大的回报。

跳槽以增加直接收入

另一个原因是对冲罗斯,它涉及到现在的收入与未来潜在的税收节省。在短期内,一个罗斯可以从你手中拿走更多的收入,因为你被迫用税后的美元来支付。相比之下,使用传统的个人退休账户或401(k)账户,向账户缴纳相同最高金额所需的收入会更低,因为账户提取税前收入。

如果使用传统账户直接获得的暴利被投资了,我们在上面论证过,罗斯实际上可以提供更好的税收选择。然而,除了投资之外,这些钱还有许多其他用途。通过向账户提供税前美元的最大贡献而“节省”的金额可以用于任何有用的,甚至是至关重要的目的买房、建立紧急基金、度假等等。

结果是,传统的退休账户增加了你的财务灵活性。它允许你向个人退休账户(IRA)或401(k)缴纳最高允许供款,同时在退休前手头有额外现金用于其他用途。

罗斯与传统的争论

如果你正处于职业生涯的中期,那么预测你未来的纳税状况似乎是一个完全的机会。在这种情况下,您可以在同一年向传统账户和罗斯账户供款,从而对冲您的赌注。主要规定是,你2021年的总供款不能超过每年6000美元,如果你年满50岁,也不能超过7000美元。

jame**说,同时拥有传统的和Roth的个人退休账户或401(k)还有其他的优势。Twining,首席财务官,华盛顿州贝灵汉市金融计划公司的首席执行官和创始人。

缠绕添加了以下内容:

In retirement, there may be some "low tax" years due to large long-term care expenses or other factors. Withdrawals can be taken from the traditional IRA in those years at a very low or even a 0% tax bracket. There may also be some "high tax" years, due to large capital gains or other issues. In those years the distributi*** can come from the Roth IRA to prevent "bracket spiking," which can occur with large traditional IRA withdrawals if the total taxable income causes the investor to enter a higher graduated tax bracket.