货币加权收益率(MWRR)是衡量一项投资绩效的指标。MWRR的计算方法是找到将所有现金流现值设定为初始投资价值的回报率。MWRR相当于内部收益率(IRR)。...

什么是货币加权收益率(the money-weighted rate of return)?

货币加权收益率(MWRR)是衡量一项投资绩效的指标。MWRR的计算方法是找到将所有现金流现值设定为初始投资价值的回报率。MWRR相当于内部收益率(IRR)。

关键要点:

- 货币加权收益率(MWRR)是衡量一项投资绩效的指标。

- MWR的计算方法是找到将所有现金流现值设定为初始投资价值的回报率。

- 货币加权收益率等于内部收益率。

- MWR将投资的初始价值设定为等于未来现金流,如增加的股息、提款、存款和销售收入。

理解货币加权收益率

MWRR的公式如下:

PVO=PVI=CF0+CF1(1+IRR)+CF2(1+IRR)2+CF3(1+IRR)3+…CFn(1+IRR)nwhere:PVO=PV 流出pvi=PV流入cf0=初始现金支出或投资cf1、CF2、CF3、…CFn=现金流sn=每个周期irr=初始收益率\begin{aligned}&;PVO=PVI=CF{0}\,+\,\frac{CF{1}{(1\,+\,IRR)}\,+\,\frac{CF{2}}{(1\,+\,IRR)^{2}\,\&\qquad\quad\,+\,\frac{CF{3}}{(1\,+\,IRR)^{3}}\,\,+\\frac{CF{n}}{(1\,+\,IRR)^{n}}\,\\&\textbf{其中:}\\&;PVO=\text{PV Outflows}\\&;PVI=\text{PV}\\&;CF\u 0=\text{初始现金支出或投资}\\&;CFU 1,CFU 2,CFU 3。。。CF\u n=\text{现金流}\\&;N=\text{每个句点}\\&;内部收益率=\text{初始收益率}\\\ end{对齐}PVO=PVI=CF0+(1+内部收益率)CF1+(1+内部收益率)2CF2+(1+内部收益率)3CF3+...(1+IRR)净现金流量where:PVO=PV 流出SPVI=PV流入SCF0=初始现金支出或投资,第二章,立方英尺,...CFn公司=现金流n=每个周期irr=初始收益率

如何计算货币加权收益率

- 要使用该公式计算内部收益率,请将净现值设置为零,然后求解折现率(r),即内部收益率。

- 然而,由于该公式的性质,内部收益率不能用解析方法计算,必须通过试错法或使用编程计算内部收益率的软件进行计算。

货币加权收益率告诉你什么?

衡量资产回报的方法有很多种,在评估资产绩效时,了解使用哪种方法很重要。MWRR包含了现金流的规模和时间,因此它是投资组合收益的有效衡量标准。

MWRR将投资的初始价值设定为等于未来现金流,如增加的股息、提款、存款和销售收益。换言之,MWRR有助于确定从初始投资金额开始所需的回报率,考虑到投资期间现金流的所有变化,包括销售收入。

现金流和货币加权收益率

如前所述,投资的MWR在概念上与IRR相同。换言之,它是净现值(NPV)=0或流入现值=流出现值的折现率。

识别投资组合内外的现金流很重要,包括资产或投资的**。投资者在投资组合中可能拥有的部分现金流包括:

流出

流入

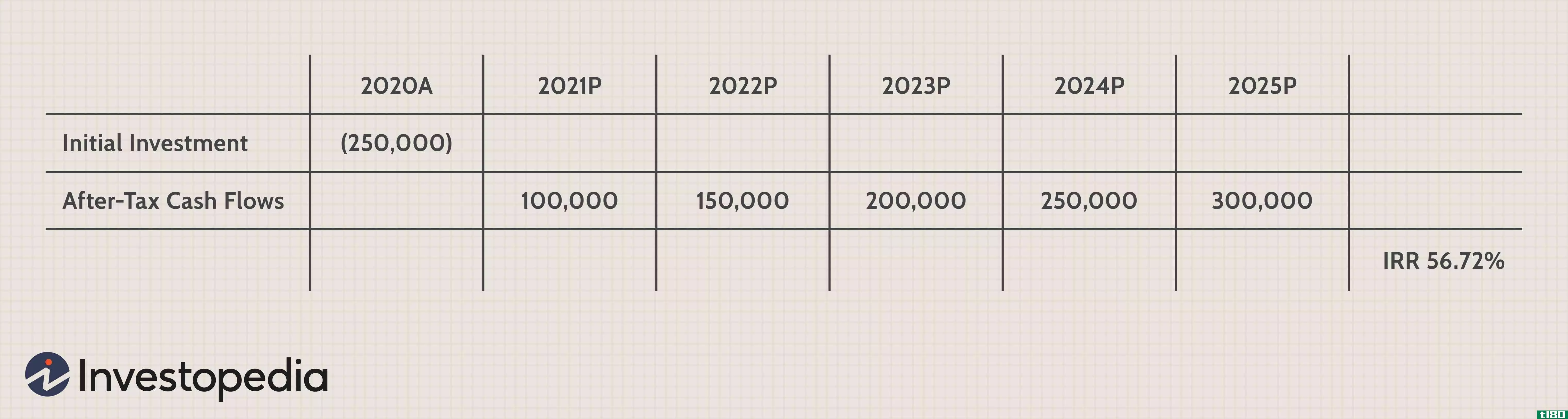

货币加权收益率示例

每个流入或流出都必须使用一个比率(r)折现回现在,该比率将使PV(流入)=PV(流出)。

假设投资者以50美元的价格购买一股股票,每年支付2美元的股息,然后在两年后以65美元的价格**。MWR将是一个满足以下等式的比率:

PV Outflows=PV Inflows=$21+r+$21+r2+$651+r2\begin{aligned}PV\text{Outflows}&;=PV\text{Inflows}\\&;=\frac{\$2}{1+r}+\frac{\$2}{1+r^2}+\frac{\$65}{1+r^2}\\&;=\$50\end{aligned}PV流出=PV流入=1+r$2+1+2美元+1+r2 65美元

使用电子表格或财务计算器求解r,我们的MWRR为11.73%。

货币加权收益率与时间加权收益率之差

货币加权收益率通常与时间加权收益率(TWRR)进行比较,但这两种计算方法有明显差异。TWRR是投资组合中复合增长率的度量。TWRR指标通常用于比较投资经理的收益,因为它消除了资金流入和流出对增长率造成的扭曲效应。

很难确定一个投资组合赚了多少钱,因为存款和取款扭曲了投资组合回报的价值。投资者不能简单地从期末余额中减去初始存款后的期初余额,因为期末余额反映了投资回报率以及投资基金期间的任何存款或取款。

TWRR将投资组合的回报分成不同的区间,区间取决于资金是从基金中增加的还是从基金中提取的。MWRR的不同之处在于,它通过基金流入和流出对业绩的影响来考虑投资者行为,但不像TWRR那样将现金流发生的区间分开。因此,现金支出或流入会影响MWRR。如果没有现金流,那么这两种方法应该产生相同或相似的结果。

使用货币加权收益率的局限性

MWRR考虑基金或捐款的所有现金流,包括提款。例如,如果一项投资超过几个季度,当基金处于最大规模时,MWRR会对基金的业绩产生更大的影响。因此,描述“金钱加权”

这种权重可能会惩罚基金经理,因为他们无法控制现金流。换言之,如果一个投资者在一个投资组合的业绩上升之前向它注入了一大笔资金,那就等于采取了积极的行动。这是因为较大的投资组合从投资组合的增长中(以美元计算)获益更多,而不是在没有做出贡献的情况下。

另一方面,如果投资者在业绩飙升之前从投资组合中撤出资金,则等同于一种负面行为。现在规模较小的基金从投资组合的增长中获得的收益(以美元计)要比没有退出时少。