公认会计原则

什么是公认会计原则(generally accepted accounting principles)?

公认会计原则(GAAP)是指财务会计准则委员会(FASB)发布的一套通用的会计原则、准则和程序。美国上市公司的会计人员编制财务报表时必须遵循公认会计原则。公认会计原则是权威标准(由政策委员会制定)和公认的会计信息记录和报告方式的结合。GAAP旨在提高财务信息沟通的清晰度、一致性和可比性。

一般公认会计原则可以与形式会计相比较,形式会计是一种非一般公认会计原则的财务报告方法。在国际上,等同于美国公认会计原则的准则被称为国际财务报告准则(IFRS)。国际财务报告准则在120多个国家得到遵守,其中包括欧洲联盟(欧盟)。

1:43

公认会计原则

了解gaap

公认会计原则有助于根据一般规则和准则管理会计界。它试图标准化和规范所有行业会计中使用的定义、假设和方法。公认会计原则涵盖收入确认、资产负债表分类和重要性等主题。

GAAP的最终目标是确保公司的财务报表是完整的、一致的和可比的。这使得投资者更容易从公司的财务报表中分析和提取有用的信息,包括一段时间内的趋势数据。它也有助于比较不同公司的财务信息。

这10个一般概念可以帮助您记住GAAP的主要使命:

1.规律性原则

会计人员遵守公认会计原则的规章制度作为标准。

2.一致性原则

会计人员承诺在整个报告过程中,从一个期间到下一个期间采用相同的标准,以确保各期间的财务可比性。会计人员应在财务报表附注中充分披露和解释任何变更或更新准则背后的原因。

3.诚信原则

会计师力求对公司的财务状况作出准确而公正的描述。

4.方法永久性原则

财务报告中使用的程序应保持一致,以便对公司的财务信息进行比较。

5.不赔偿原则

无论是负面的还是正面的,都应该以完全透明的方式进行报告,并且不期望得到债务补偿。

6.谨慎原则

这指的是强调基于事实的金融数据表示,而不是被猜测所掩盖。

7.连续性原则

在对资产进行估值时,应假定企业将继续经营。

8.周期性原则

条目应在适当的时间段内分发。例如,应在相关会计期间报告收入。

9.重要性原则

会计人员必须努力在财务报告中充分披露所有财务数据和会计信息。

10.最大诚信原则

源自拉丁语短语“uberimae fidei”,用于保险业。它的前提是当事人在所有交易中都保持诚实。

符合公认会计原则

如果一家公司的股票是公开交易的,其财务报表必须遵守美国证券交易委员会(SEC)制定的规则。SEC要求美国上市公司定期提交符合GAAP的财务报表,以便在证券交易所上市。公认会计原则的合规性是通过适当的审计师的意见,由注册会计师(CPA)事务所的外部审计结果来确保的。

虽然非公开交易公司不需要GAAP,但贷方和债权人都看好GAAP。大多数金融机构在发放商业贷款时,将要求年度符合公认会计原则的财务报表作为其债务契约的一部分。因此,美国大多数公司确实遵循公认会计原则。

如果财务报表不是用公认会计原则编制的,投资者应该谨慎。如果没有公认会计原则,比较不同公司的财务报表将是极其困难的,即使是在同一个行业内,也很难进行苹果对苹果的比较。有些公司在报告财务业绩时可能同时报告GAAP和非GAAP指标。GAAP规定要求在财务报表和其他公开披露(如新闻稿)中确定非GAAP措施。

GAAP的层次结构旨在改进财务报告。它包括一个框架,用于选择公共会计师在按照美国公认会计原则编制财务报表时应使用的原则。层次结构分解如下:

- 财务会计准则委员会(FASB)的声明和美国注册会计师协会(AICPA)的会计研究公报和会计原则委员会的意见

- FASB技术公告和AICPA行业审计和会计指南以及立场声明

- 美国注册会计师协会会计准则执行委员会实务公告、美国财务会计准则委员会新兴问题工作组(EITF)的立场以及EITF摘要附录D中讨论的主题

- 财务会计准则委员会实施指南、美国注册会计师协会会计解释、美国注册会计师协会行业审计和会计指南、美国注册会计师协会未清算的头寸报表以及被广泛接受和遵循的会计实务

会计人员被要求首先查阅最高层的资料来源,只有在上级没有相关声明的情况下,才可进入下级。美国财务会计准则委员会的财务会计准则第162号声明提供了层次结构的详细解释。

gaap与ifrs

一般公认会计原则侧重于美国公司的会计和财务报告。财务会计准则委员会(FASB)是一个独立的非营利组织,负责制定这些会计和财务报告准则。 国际会计准则委员会(IASB)制定的国际财务报告准则(IFRS)是GAAP的国际替代标准。

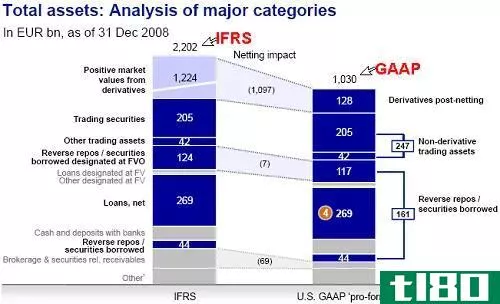

国际会计准则理事会(IASB)和美国财务会计准则委员会(FASB)自2002年以来一直致力于国际财务报告准则(IFRS)与公认会计准则(GAAP)的趋同。 由于这一合作关系取得的进展,美国证券交易委员会于2007年取消了在美国注册的非美国公司的财务报告与公认会计原则核对的要求,前提是这些公司的账目已经符合国际财务报告准则。 这是一个巨大的成就,因为在裁决之前,在美国交易所交易的非美国公司必须提供符合公认会计原则的财务报表。

两种会计准则之间仍然存在的一些差异包括:

- 后进先出法存货:虽然公认会计原则允许公司使用后进先出法(后进先出法)作为存货成本法,但国际财务报告准则禁止使用后进先出法。

- 研究和开发成本:根据公认会计原则,这些成本应计入费用。根据国际财务报告准则,如果满足某些条件,这些成本可以资本化并在多个期间摊销。

- 冲销减记:GAAP规定,如果资产的市场价值随后增加,则存货或固定资产的冲销金额不能冲销。根据国际财务报告准则,减记可以转回。

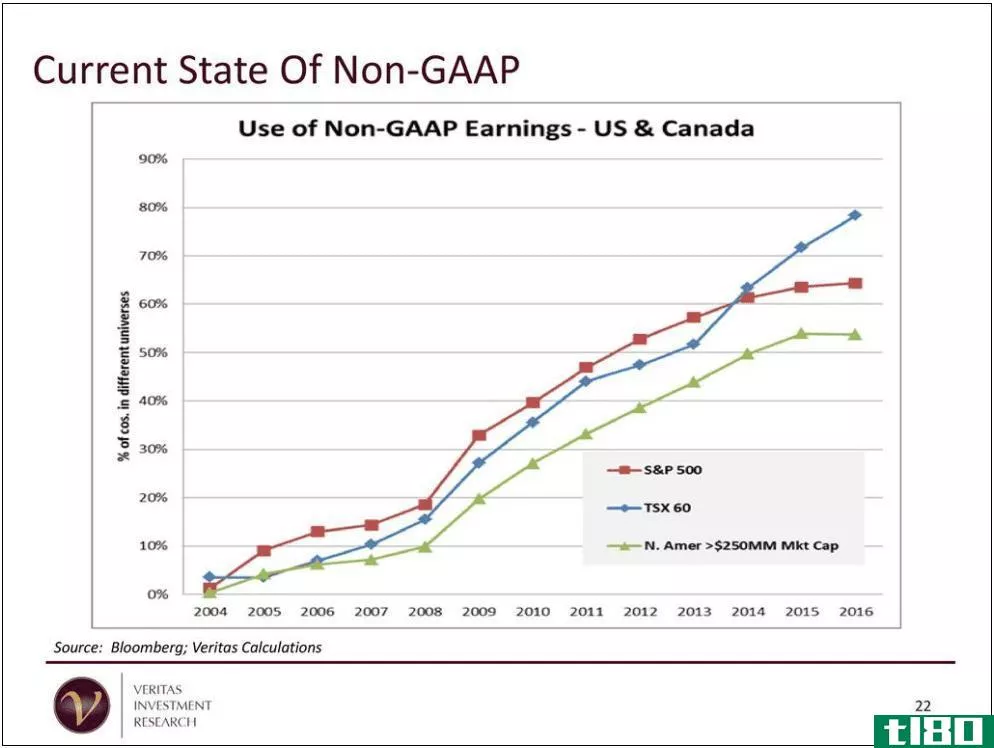

随着企业越来越需要驾驭全球市场,在全球开展业务,国际标准越来越受欢迎,甚至在美国也越来越受欢迎。截至2019年,几乎所有标准普尔500指数成分股的公司都至少报告了一项非公认会计准则的盈利指标。

特别考虑

公认会计原则只是一套标准。尽管这些原则有助于提高财务报表的透明度,但它们并不能保证公司的财务报表不存在旨在误导投资者的错误或遗漏。在公认会计原则中,肆无忌惮的会计师有足够的空间来歪曲数字。因此,即使一家公司采用公认会计原则,你仍然需要仔细检查它的财务报表。

常见问题

一般公认会计原则(gaap)在哪里使用?

公认会计原则是一套程序和准则,公司用来编制财务报表和其他会计披露。这些准则由财务会计准则委员会(FASB)编制,FASB是一个独立的非营利组织。GAAP标准的目的是帮助确保向投资者和监管机构提供的财务信息准确、可靠且相互一致。

为什么gaap很重要?

公认会计原则很重要,因为它有助于维持金融市场的信任。如果没有公认会计原则,投资者将更不愿意相信公司提供给他们的信息,因为他们对其完整性信心不足。如果没有这种信任,我们可能会看到更少的交易,可能导致更高的交易成本和更不强劲的经济。GAAP还帮助投资者分析公司,因为它可以更容易地对一家公司和另一家公司进行“苹果对苹果”的比较。

什么是非公认会计原则措施(non-gaap measures)?

公司仍然可以在不遵守公认会计准则的情况下提供某些数字,前提是他们明确指出这些数字不符合公认会计准则。当公司认为GAAP规则不够灵活,无法捕捉到其运营的某些细微差别时,他们有时会这么做。在这种情况下,他们可能会提供特别设计的非公认会计准则指标,除了其他披露要求的公认会计准则。然而,投资者应该对非公认会计原则措施持怀疑态度,因为这些措施有时可能会被误导。

- 发表于 2021-06-01 02:22

- 阅读 ( 314 )

- 分类:商业金融

你可能感兴趣的文章

公认会计原则(gaap)和aasb公司(aasb)的区别

...求和法律制定的。在美国,也被称为GAAP,用于此目的。公认会计原则是一套会计准则,提供准则和界定程序设置的会计专业组织,并用于编制财务报表的公司。鉴于,在澳大利亚,有一家澳大利亚**公司,即澳大利亚会计准则委...

公认会计原则(gaap)和704(乙)(704 (b))的区别

...合伙企业纳税,您需要维护两种类型的账簿。一个账簿以公认会计原则为基础,另一个账簿以税基为基础。 根据公认会计原则(GAAP)维护的账簿,根据财务会计委员会定义的规则记录业务交易,而在税务账簿中,交易根据《国...

公认会计原则(gaap)和其他综合会计基础(ocboa)的区别

...制财务报表,以满足业务的某些要求。大型组织通常遵循公认会计原则(GAAP)编制财务报告。然而,并非所有的公司都是这样。有许多公司选择非公认会计原则的财务报表。编制这些报告所使用的一个基础是其他综合会计基础...

公认会计原则(the gaap)和ifrs损益表(ifrs income statements)的区别

...流动。 目前,全球人民普遍采用的会计准则有两种,即公认会计准则(GAAP)和国际财务报告准则(IFRS)。为了更好地理解这些差异,让我们看看这些真正的区别。 公认会计原则 GAAP是财务会计准则委员会(FASB)发布的主要会...

国际财务报告准则之间的差异(differences between ifrs)和美国会计准则(us gaap)的区别

当今世界有两大会计框架。公认会计原则和国际财务报告准则是两大框架。这两个框架的建立是为了在全球范围内为会计程序创造一种和谐。GAAP方法是美国使用的主要会计框架,而IFRS是国际上主要接受的会计框架。这两个...

国际财务报告准则(ifrs)和u、 美国公认会计准则(u.s. gaap)的区别

...业内被认为更像是一种“以规则为基础”的会计制度,而公认的公认会计准则更像是一种“以原则为基础”的会计准则。一般公认会计原则也要求在会计科目中有大量的整体细节,而国际财务报告准则所涵盖的要少得多。 虽然...

公认会计原则(gaap)和国际财务报告准则(ifrs)的相似点

...在过去的十年中,美国在会计准则方面取得了很多进展。公认的会计原则压倒了国际财务报告。经济学界正变得越来越独立。金融业的专业人士已经开始了解跨国组织的治理。 公认会计原则的定义 公认会计原则 公认会计原则(...

0 篇文章