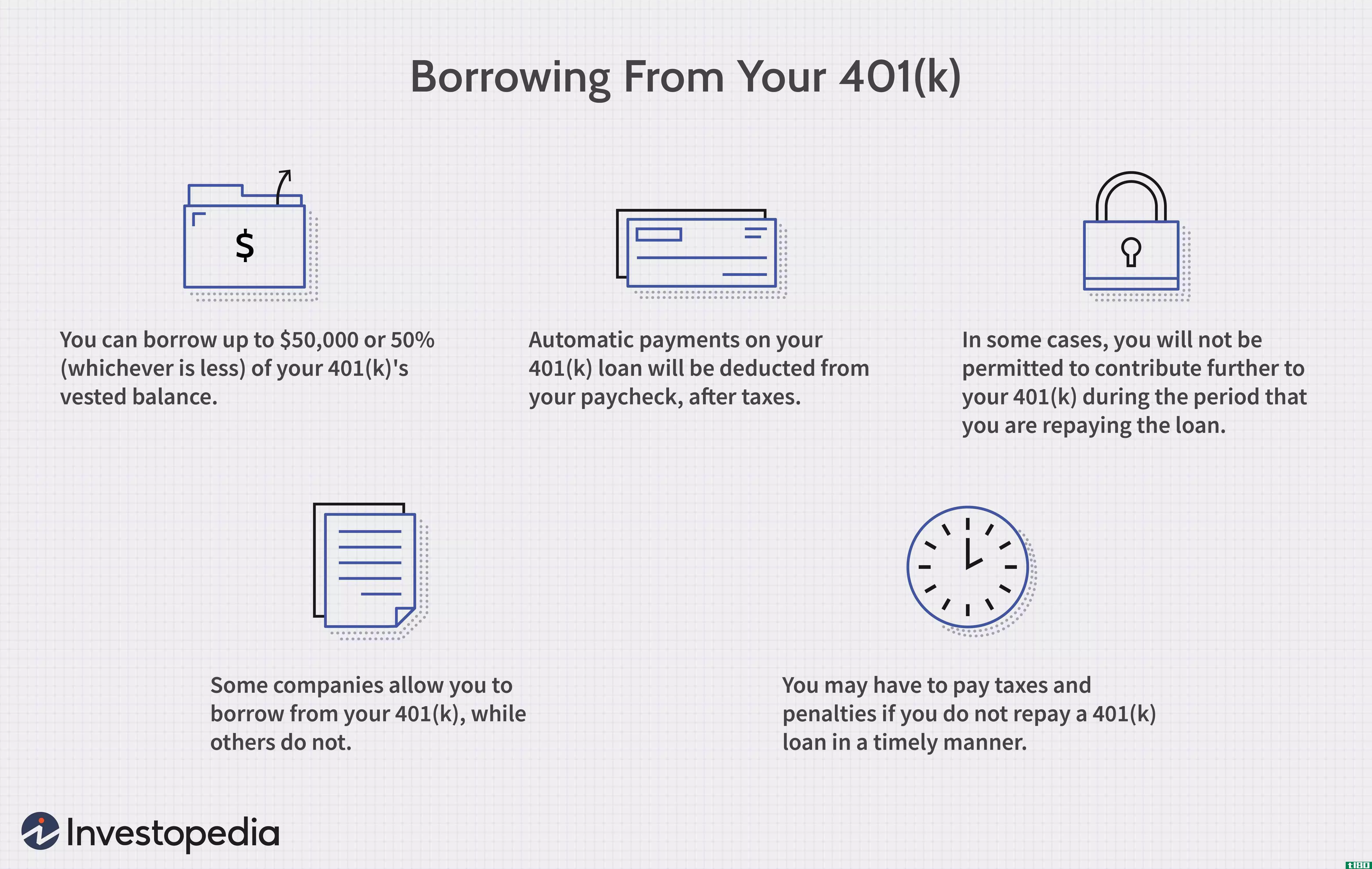

离职后,你的401(k)计划有几种选择。你可以把帐户留在原来的地方。或者,你可以将旧的401(k)计划中的钱转入新雇主的新账户,或转入个人退休账户(IRA),但你必须首先确定你何时有资格参与新计划。你也可以把部分或全部的钱拿出来,但这会带来严重的税务后果。...

离职后,你的401(k)计划有几种选择。你可以把帐户留在原来的地方。或者,你可以将旧的401(k)计划中的钱转入新雇主的新账户,或转入个人退休账户(IRA),但你必须首先确定你何时有资格参与新计划。你也可以把部分或全部的钱拿出来,但这会带来严重的税务后果。

在决定走哪条路线之前,一定要了解你可以选择的路线的细节。

关键要点

- 401(k)计划是一个很好的退休储蓄方式,但当你离开工作时会发生什么呢?

- 如果你换了公司,你可以将退休计划转入新雇主的401(k)或个人退休账户(IRA)。

- 如果你退休了,你可以从59岁开始接受分配½ 而且必须在72岁时开始最低限度的提款。

交给你以前的雇主吧

如果你在401(k)计划中的投资超过5000美元,大多数计划都允许你在与雇主分离后将其留在原地。”如果低于1000美元,公司可以通过给你开一张支票把钱挤出去,”Bonnie Yam,CFA,CFP,CLU,ChFC,RICP,EA,CVA,CEPA,Pension Maxima Investment Advisory Inc.,White Plains,New York说如果在1000美元到5000美元之间,如果他们强迫你离开,公司必须帮助你建立一个个人退休账户来托管这笔钱。”

如果你存了一大笔钱并且喜欢你的计划投资组合,把你的401(k)计划留给以前的雇主可能是个好主意。如果你可能会忘记这个账户,或者对这个计划的投资选择或费用印象不深,那么考虑一下你的其他选择。

新泽西州卡尼市True Revarian Investments LLC首席执行官史蒂文•乔恩•卡普兰(Steven Jon Kaplan)表示:“当你离职后,有一份由雇主管理的401(k)计划,你就可以默认不做任何事,继续像以前那样管理资金。”然而,这通常不是一个好主意,因为与大多数经纪人提供的个人退休账户相比,这些计划的选择非常有限。”

指定直接滚动非常重要。这意味着这些钱直接从一个金融机构流向另一个金融机构,不算作应税事项。

把它转给你的新雇主

如果你换了工作,看看你的新雇主是否提供401(k)养老金,以及你什么时候有资格参加。许多雇主要求新雇员在参加退休储蓄计划之前必须先投入一定的服务天数。

一旦你加入了新雇主的一项计划,你就可以很容易地将原来的401(k)计划延期。您可以选择让旧计划的管理员直接将您帐户的内容存入新计划,只需填写一些文件即可。这就是所谓的直接转移,从托管人到托管人,它可以节省您任何欠税或错过最后期限的风险。

或者,您可以选择将旧帐户的余额以支票的形式分发给您。但是,您必须在60天内将资金存入新的401(k)计划,以避免支付全部余额的所得税。 确保你的新401(k)帐户是有效的,并准备好接受捐款之前,你清算你的旧帐户。

史蒂芬J.卡恩说:“如果你现在的雇主的401(k)计划结构合理、成本效益高,那么把以前的401(k)账户合并到现在的雇主的401(k)计划中是有意义的,这样你就少了一件需要跟踪的事情。”。Taddie,管理合伙人,Stellar Capital Management LLC,亚利桑那州凤凰城。”如果你的继承人以后需要插手处理你的事务,那么现在对你保持简单也会使事情变得简单。”

如果你接近退休年龄,还有一点:你现在雇主的401(k)计划中的钱不受最低分配(RMD)的限制。其他401(k)计划和传统个人退休账户中的资金受风险管理部的约束。

与当前雇主签订的401(k)计划中的基金不受最低分配要求的约束。

把它转成爱尔兰共和军

如果你不打算搬去新的雇主,或者你的新雇主不提供退休计划,你仍然有一个很好的选择。你可以把你以前的401(k)转成个人退休账户。

您将通过自己选择的金融机构自行开户。可能性几乎是无限的。也就是说,你不再局限于雇主提供的选择。

“将401(k)转为个人退休账户的最大好处是可以自由地投资于你想要的方式、地点和你想要的东西,”约翰J。Riley,AIF,Cornerstone investment Services LLC创始人兼首席投资策略师,罗得岛州普罗维登斯。”爱尔兰共和军展期几乎没有限制。”

财务顾问Jarrett B。Topel、CFP、Topel和;DiStasi Wealth Management LLC,加州伯克利。”加州401(k)计划的债权人保护比个人退休账户的债权人保护更多。换句话说,对债权人/原告来说,从你的401(k)计划中得到钱比从你的个人退休账户中得到钱更难。”

59½

您可以从401(k)开始接受合格分配的年龄

接受分配

在59岁以后,你可以开始从任何401(k)中获得合格的分配,无论是旧的还是新的½. 也就是说,你可以开始拿出一些钱,而不用为提前取款支付10%的税款罚款。

如果你要退休了,这也许是时候开始用你的储蓄来增加你的月收入了。

如果你有一个传统的401(k),你必须按照你的普通税率缴纳所得税的任何分配。 如果你有一个指定的罗斯帐户,你在59岁以后的任何分配½ 只要您持有帐户至少五年,您就可以免税。如果您不符合五年期的要求,则只有您分配的收入部分需要纳税。

如果你在55岁前退休或者在59岁前跳槽½, 您仍然可以从您的401(k)中获得分配。但是,除所得税外,您还需要为您分配的应税部分(可能是全部)缴纳10%的罚金税。10%的罚款不适用于55岁以后59岁以前退休的人½.

一旦你到了72岁,你就需要从你的401(k)计划中开始最低分配。 您的RMD金额由您的预期寿命和您的帐户余额决定。国税局有一个方便的工作表,帮助您计算您必须提取的金额。

兑现吧

当然,你可以拿着钱就跑。虽然没有什么能阻止你清算一个旧的401(k)和采取一次总付的分配,但大多数财务顾问强烈警告不要这样做。它不必要地减少了你的退休储蓄,除此之外,你还将被征收全部税款。

如果你的旧账户里有一大笔钱,全额取款的税负可能不值这笔意外之财。另外,你可能会受到10%的提前退学处罚。

JaneB。Nowak,CFP,Southbridge Advisors,佐治亚州亚特兰大市。”通过全额取款,他们创造了“从头开始”的退休储蓄需求。一般来说,把钱留到退休账户中递延所得税,而不是提取,是个更好的主意。”

底线

也许赖利最能概括出你在前雇主的401(k)计划中想用这些钱做什么:“在决定用401(k)钱做什么之前,你真的必须考虑所有的利弊。”