你可能感兴趣的文章

预期收益

...是预期收益(expected return)? 预期收益是投资者对已知历史收益率(RoR)的投资预期的利润或损失。它的计算方法是将潜在的结果乘以它们发生的几率,然后将这些结果相加。 关键要点 预期收益是指投资者预期从投资中获得...

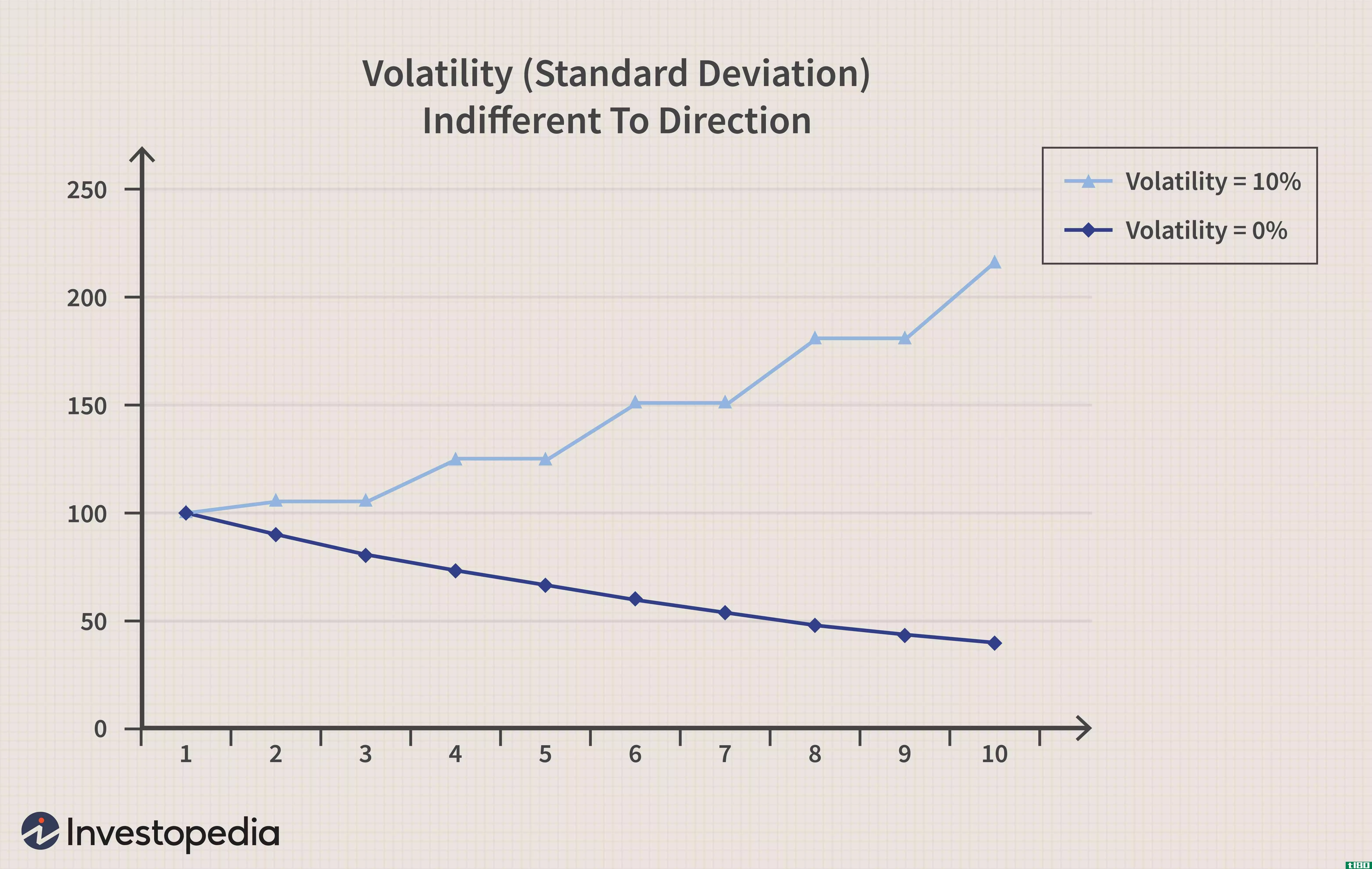

波动性的用途和限度

...,σ2\西格玛^{2}σ2 预期平均收益μ\亩μ 预期年化收益率约为μ−(σ2÷2) .\mu-(\sigma^2\div2)。μ−(σ2÷2). 回报是否表现良好?理论框架无疑是优雅的,但它取决于表现良好的回报。即,正态分布和随机游走(即从一...

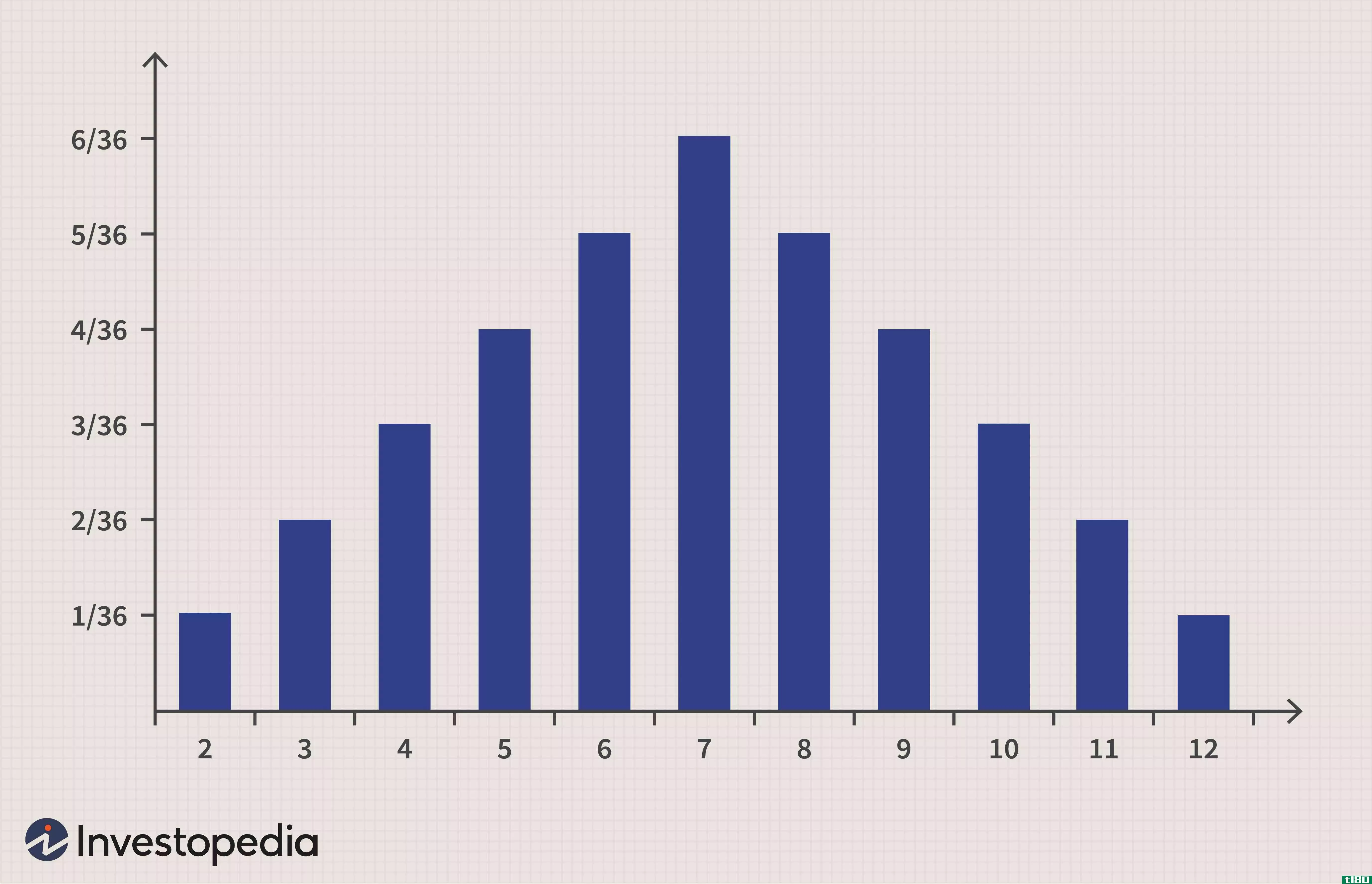

概率分布

...不是0和1之间没有任何值)。 投资中的概率分布 股票收益率通常被认为是正态分布,但在现实中,他们表现出峰度与大的负和正收益似乎发生比正态分布预测。事实上,由于股票价格是以零为界的,但提供了一个潜在的无限...

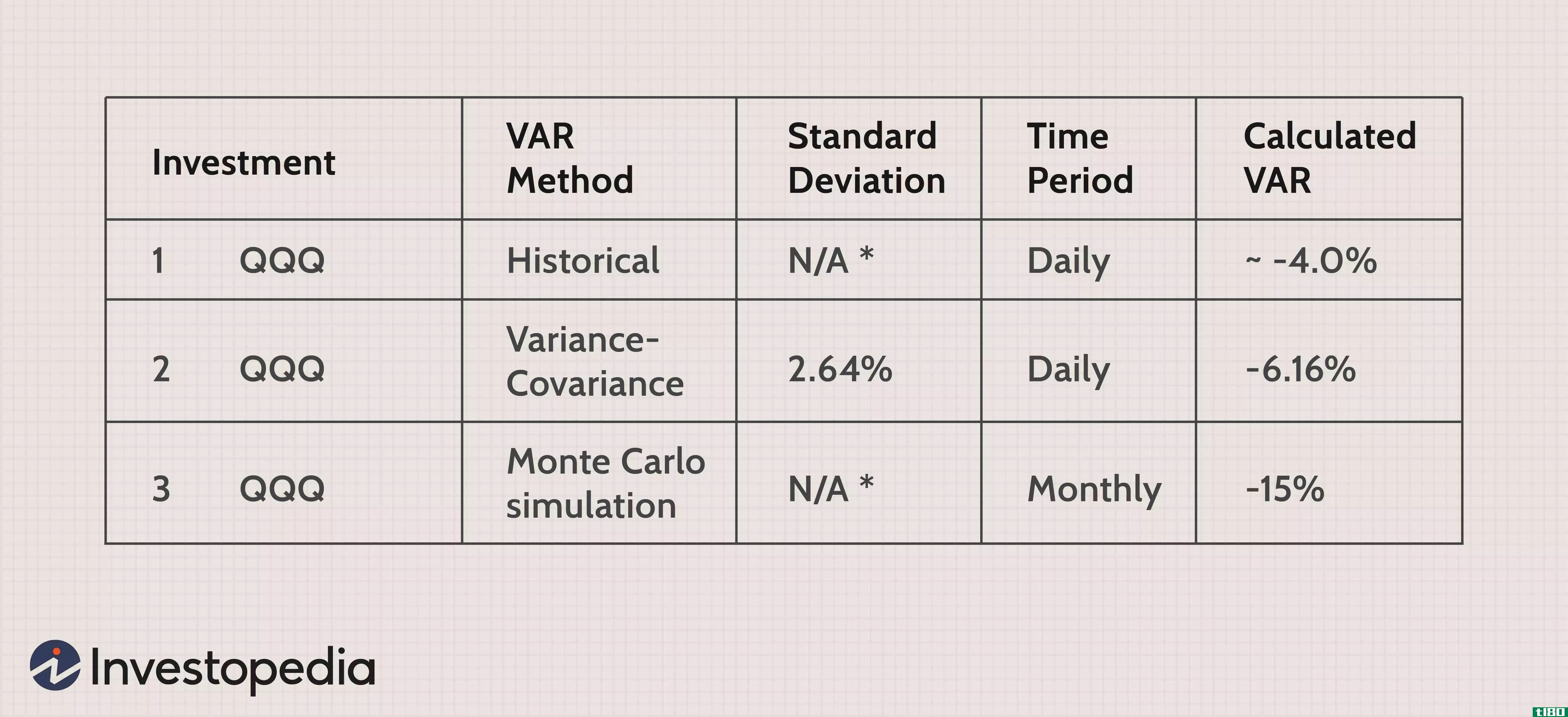

如何将风险价值转换为不同的时间段

...股票收益的标准差往往随着时间的平方根而增加。如果日收益率的标准差为2.64%,并且一个月有20个交易日(T=20),则月度标准差由以下公式表示: σ每月≅ σ每天× T≅ 2.64% × 20\sigma{\text{Monthly}}\\cong\\sigma{\text{Daily}}\\times\\sqr...

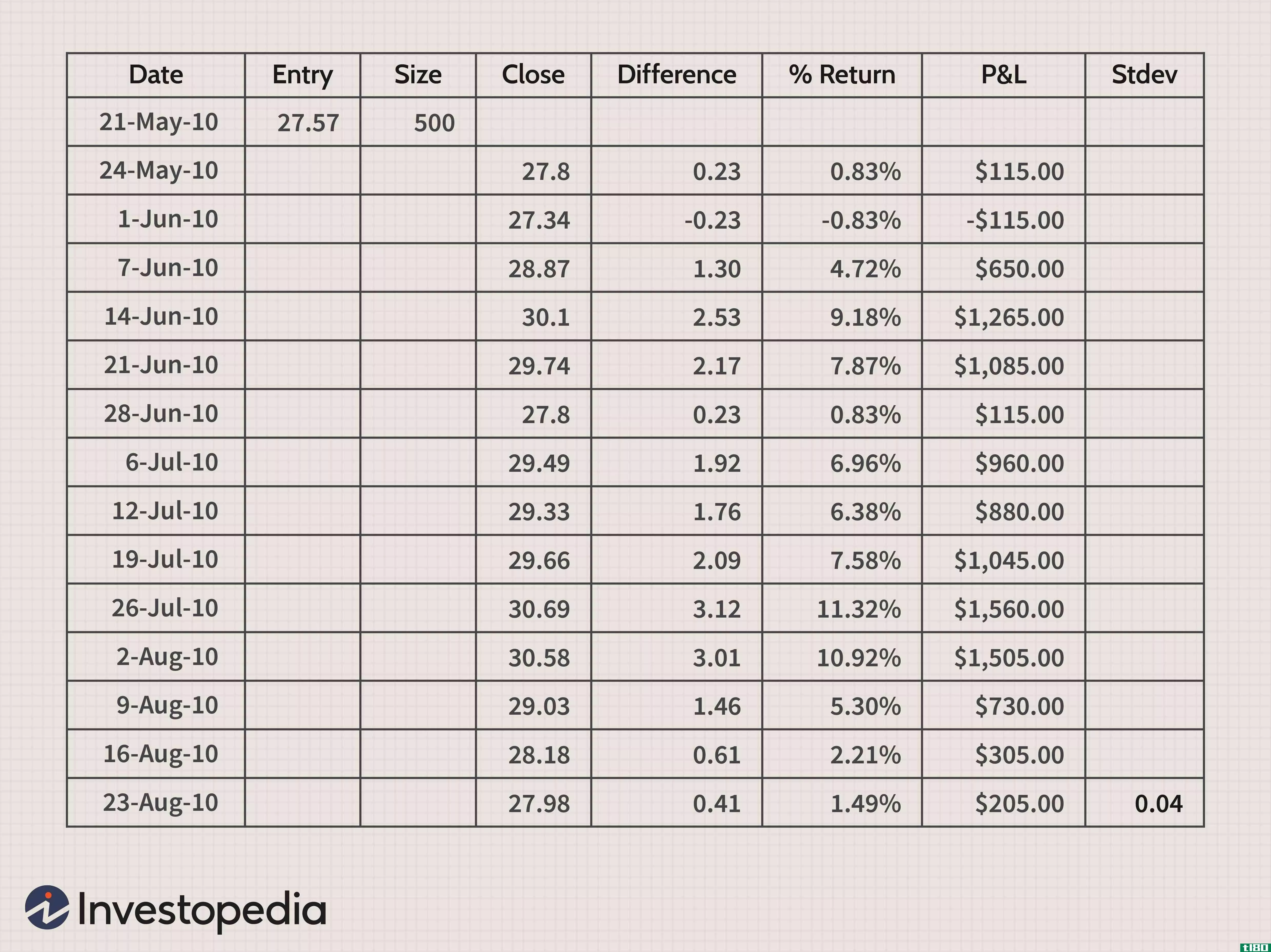

使用excel改进您的投资

...找每个数据集的差异。 在excel中创建百分比返回公式 收益率是当前价格减去进入价格的差额除以进入价格:(价格进入)÷ 进入。通过再次选择要显示值的单元格,然后键入等号,可以进行百分比返回计算。接下来,键入一...

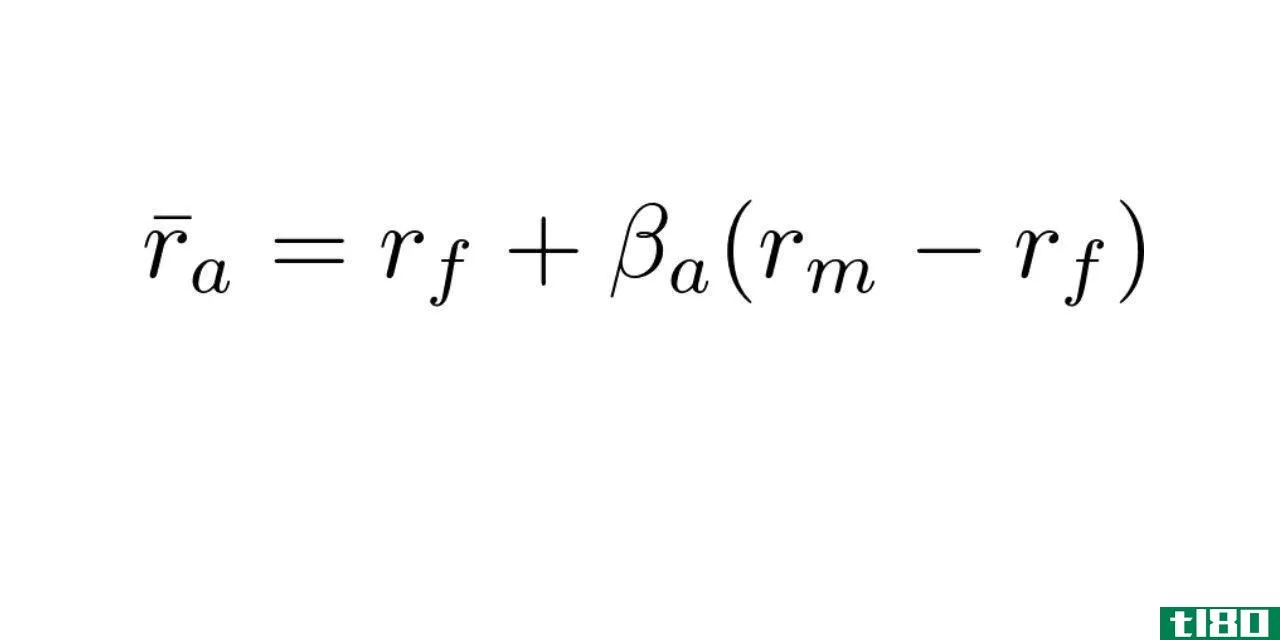

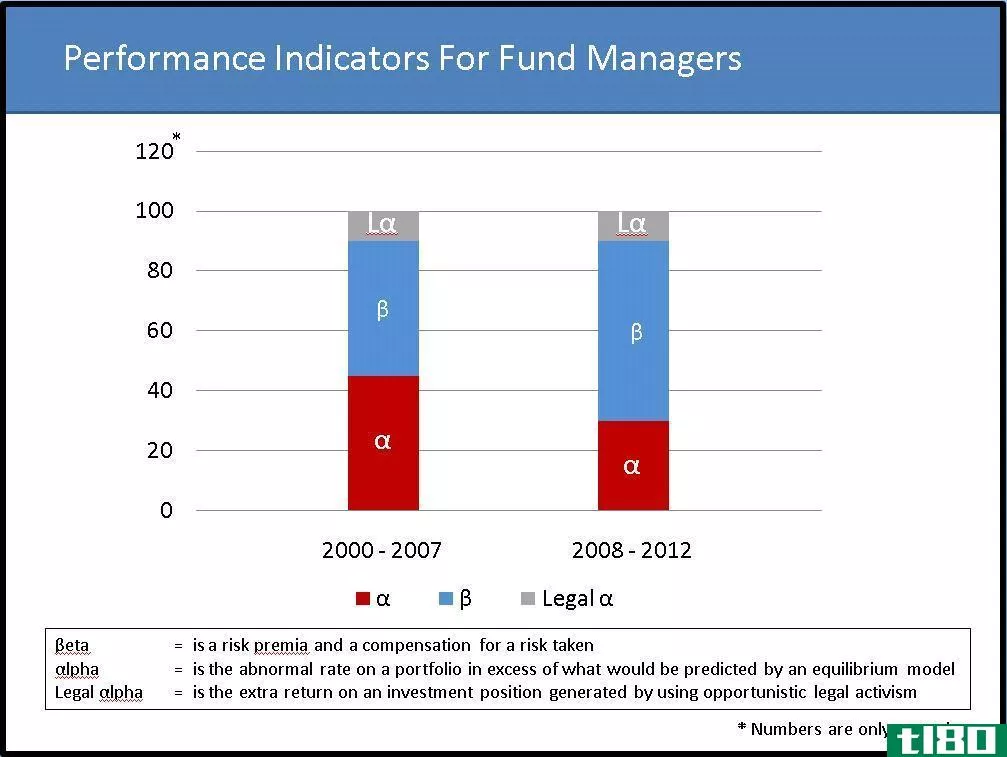

贝塔(beta)和标准差(standard deviation)的区别

...与另一个市场的标准差,你就得到了相对风险的度量。年收益率标准差大于16.5的基金比平均水平波动更大。 β与标准差之差 β与标准差的定义 –贝塔和标准差都是衡量基金波动性最常用的两个指标。然而,贝塔系数衡量的是...

β偏差(beta deviation)和标准差(standard deviation)的区别

...动性关系。让我们以股票为例:贝塔偏差可以通过将股票收益率与标准普尔500指数(s&P500)、富时100指数(FTSE100)等股票指数的收益率进行比较来计算。比较的主要目的是让投资者能够监测股票表现与整个市场表现的比较。...

0 篇文章