股票风险溢价一词是指投资于股票市场提供的超过无风险利率的超额回报。这种超额回报补偿了投资者承担相对较高的股权投资风险。保费的规模各不相同,取决于特定投资组合的风险水平。随着市场风险的波动,它也会随着时间的推移而变化。...

什么是股权风险溢价(equity risk premium)?

股票风险溢价一词是指投资于股票市场提供的超过无风险利率的超额回报。这种超额回报补偿了投资者承担相对较高的股权投资风险。保费的规模各不相同,取决于特定投资组合的风险水平。随着市场风险的波动,它也会随着时间的推移而变化。

关键要点

- 股票风险溢价是投资者在股票市场投资时获得的超过无风险利率的超额回报。

- 这种回报补偿了投资者承担更高风险的股权投资。

- 确定股票风险溢价是理论上的,因为无法判断股票或股票市场未来的表现如何。

- 计算股票风险溢价需要使用历史收益率。

股票风险溢价如何运作

股票通常被认为是高风险投资。投资股市有一定的风险,但也有可能获得丰厚回报。因此,通常情况下,投资者在投资股市时会得到更高溢价的补偿。无论你获得的回报高于无风险投资,如美国国库券或债券,都被称为股票风险溢价。

股票风险溢价是基于风险报酬权衡的思想。这是一个前瞻性的数字,因此,溢价是理论上的。但是,没有真正的方法来判断一个投资者将赚多少钱,因为没有人能够真正说出股票或股票市场在未来的表现如何。相反,股票风险溢价是一种向后看的指标估计。它观察股票市场和**债券在一定时期内的表现,并利用历史表现预测未来收益的潜力。根据时间范围和计算方法的不同,估计值有很大的差异。

因为股票风险溢价需要使用历史收益率,它们不是一门精确的科学,因此也不完全准确。

为了计算股权风险溢价,我们可以从资本资产定价模型(CAPM)开始,它通常被写成Ra=Rf+βa(Rm-Rf),其中:

- 拉 = 一项投资或某种股权投资的预期回报

- 射频 = 无风险收益率

- β一 = a的β

- 林吉特 = 市场预期收益

因此,股票风险溢价的公式是对CAPM的简单修改,可以写成:股票风险溢价=Ra-Rf=βa(Rm-Rf)

如果我们只是在谈论股票市场(a=m),那么Ra=Rm。贝塔系数是衡量股票波动性或风险与市场波动性或风险的指标。市场的波动率通常设定为1,所以如果a=m,那么βa=βm=1。Rm-Rf称为市场溢价,Ra-Rf称为风险溢价。如果a是一项股权投资,那么Ra-Rf是股权风险溢价。如果a=m,那么市场溢价和股票风险溢价是相同的。

一些经济学家认为,这并不是一个普遍的概念,即使某些市场在特定的时间段内可能表现出相当大的股票风险溢价。他们认为,过于关注具体案例,使得统计特性看起来像是一条经济规律。几年来,好几家证券交易所都破产了,因此关注历史上异常的美国市场可能会扭曲这一局面。这种关注被称为生存偏差。

大多数经济学家都同意,尽管股票风险溢价的概念是有效的。从长期来看,市场对投资者承担更大风险投资股票的补偿更多。如何准确计算这一保费是有争议的。一项针对学术经济学家的调查显示,一年期的平均范围为3%至3.5%,30年期的平均范围为5%至5.5%。首席财务官(CFO)估计,这一溢价比国库券高出5.6%。20世纪后半叶的股票风险溢价相对较高,据一些计算超过8%,而上半世纪的股票风险溢价略低于5%。然而,鉴于本世纪结束于互联网泡沫的顶峰,这种随意的窗口可能并不理想。

1:38

股权风险溢价

特别注意事项

上面提到的等式总结了股票风险溢价背后的理论,但它并不能解释所有可能的情况。如果你**历史收益率并用它们来估计未来的收益率,那么计算就相当简单了。但是如果你想做一个前瞻性的陈述,你怎么估计预期收益率呢?

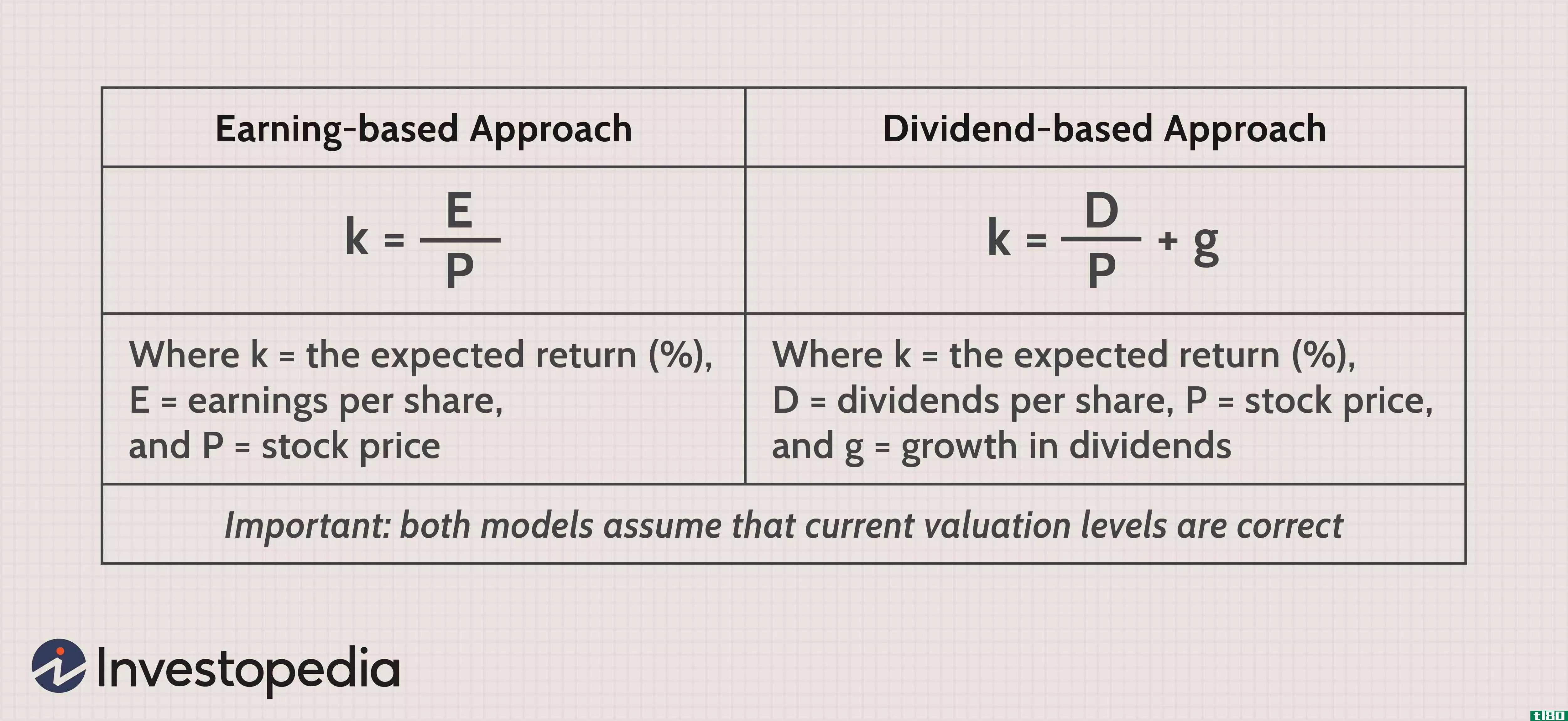

一种方法是使用股息来估计长期增长,这是对戈登增长模型的修正:k=D/P+g

哪里:

- k=以百分比表示的预期回报率(可计算Ra 或Rm)

- D=每股股息

- P=每股价格

- g=以百分比表示的股息年增长率

另一种是利用收益增长,而不是股息增长。在这个模型中,预期收益率等于收益率,即市盈率(P/E ratio)的倒数:k=E/P

哪里:

- k=预期收益

- E=12个月每股收益(EPS)

- P=每股价格

这两种模型的缺点是它们不考虑估值。也就是说,他们假设股票的价格永远不会正确。由于我们可以观察到股市在过去的繁荣和萧条,这个缺点是不小的。

最后,无风险回报率通常是用美国**债券来计算的,因为它们违约的可能性微乎其微。这可能意味着国库券或国库券。为了达到实际回报率,即根据通货膨胀进行调整,最容易使用财政部通货膨胀保护证券(TIPS),因为这些证券已经考虑了通货膨胀。同样重要的是要注意的是,这些公式中没有一个能解释税率,这会极大地改变回报率。