你可能感兴趣的文章

偿债基金(sinking fund)和摊销(amortization)的区别

...和分期偿还之间的关键区别在于,偿债基金是一种为满足未来投资需求而预留资金的投资,而摊销则是定期分期偿还贷款或抵押贷款等债务工具。摊销也是记录无形资产损耗的会计处理术语。 内容1。概述和主要区别2。什么是偿...

年金(annuity)和偿债基金(sinking fund)的区别

...这可以通过以下公式得出。 FV=PV(1+r)n 哪里, FV=基金的未来价值(到期时) 现值=现值(今天应投资的金额) r=收益率 n=时段数 从上面的例子继续, E、 g.FV=1000美元(1+0.1)12 =$3138(四舍五入到最接近的整数) 这意味着,如果...

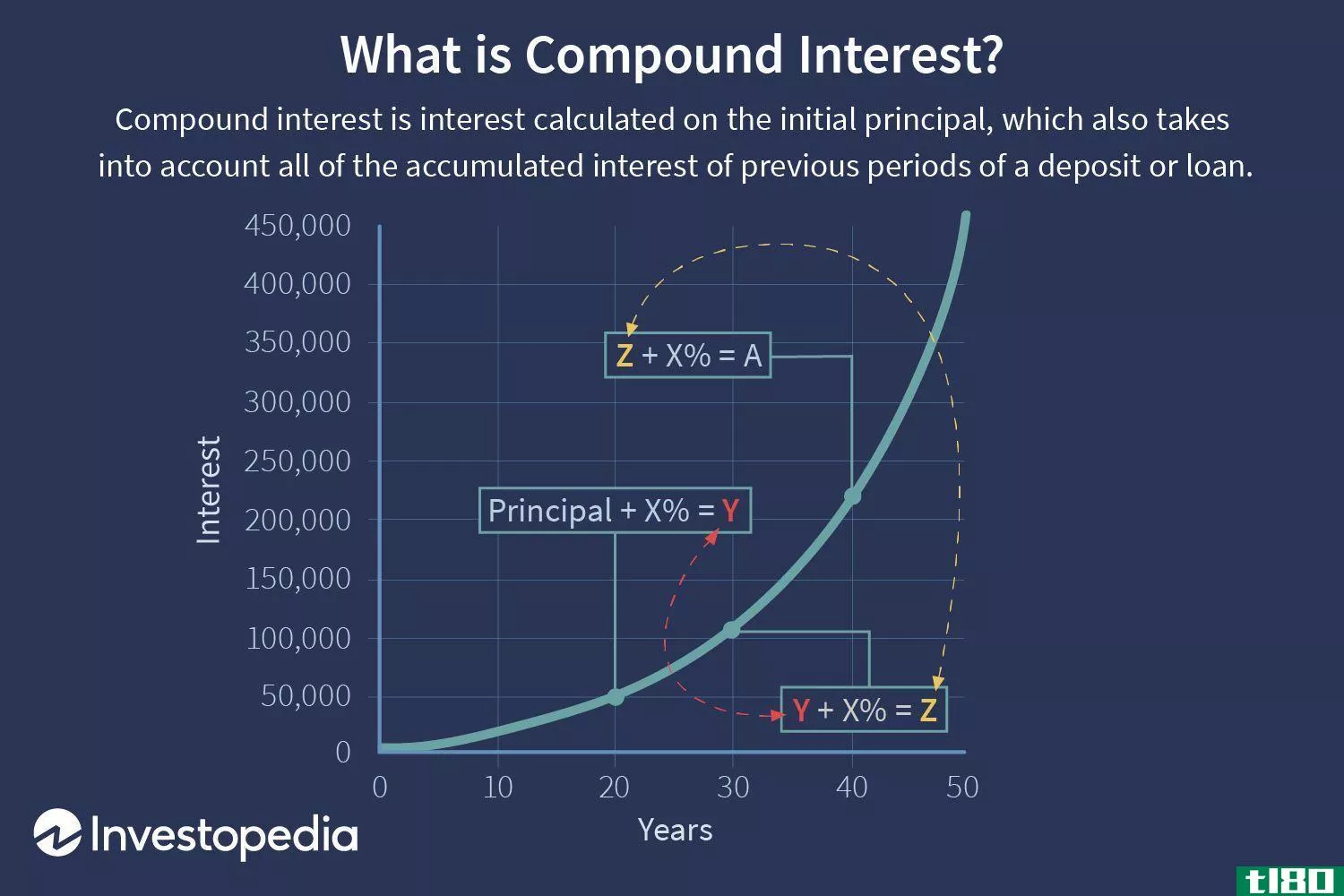

复利

...中减去贷款的初始总额。 复利计算公式为: 复利=未来本息总额(或未来价值)减去 本期本金(或现值) = [P (1 + i)n] – P = P [(1 + i)n – 1] 哪里: P = principal i = nominal annual interest rate in percentage terms n = number...

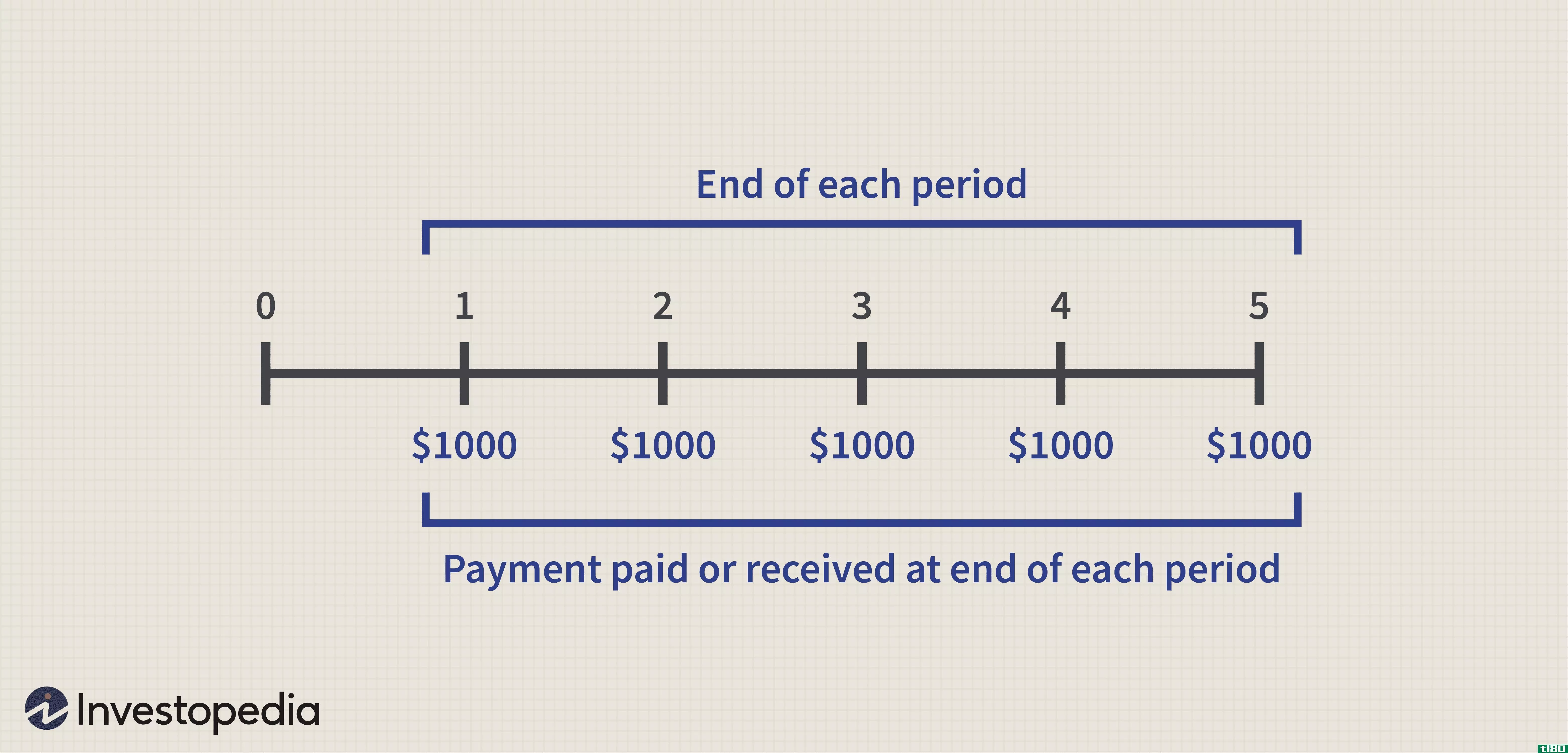

计算年金的现值和未来价值

...类款项的成本或最终价值。以下是计算年金现值(PV)或未来价值(FV)时需要了解的内容。 关键要点 经常性的付款,如公寓租金或债券利息,有时被称为“年金” 在普通年金中,支付是在每个时期结束时进行的。年金到...

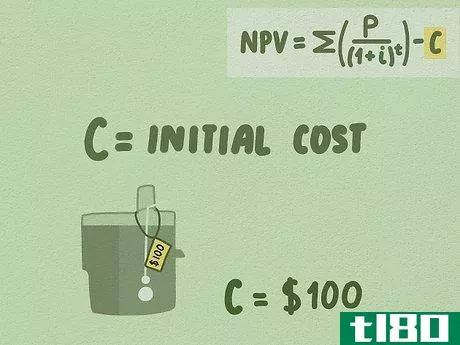

excel中净现值的计算公式

...利可图?这种计算的问题是,你在第一年进行投资,并在未来许多年实现现金流。为了评估这种跨越数年的风险,只要投资、估计和预测高度准确,净现值就可以帮助财务决策。 净现值法有助于将所有现金流(当前和未来)在...

票面利率(coupon rate)和到期收益(yield to maturity)的区别

...你债券发行时什么时候支付,而到期收益率(YTM)告诉你未来将交付多少。结论在做投资的时候,一定要深入了解投资、回报、利息价值。任何不符之处将来都会对你有害。这就是为什么人们还说,投资共同基金、股票、溢价债...

什么是累积利息?(cumulative interest?)

...在特定时间段内支付的利息的总和。计算方法是将贷款的未来价值(FV)除以现值(PV),然后再减去一。它通常用于比较两种贷款的成本,以确定哪种更经济。由于某些有息金融工具(如债券和抵押贷款)所赚取和支付的利息...

什么是计算未来价值的最佳技巧?(the best tips for calculating future value?)

... 计算未来价值涉及财务公式和几个变量,如利率、时间段和有关资产的本金或现值。 当计算普通年金的未来价值时,需要第四个变量,即每年将收到的定期付款。 另一个考虑...

如何计算银行储蓄利息(calculate bank interest on savings)

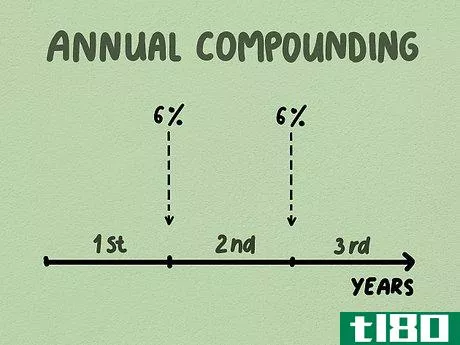

...只代表每年复利的次数。同样地,"t "的值代表你将计算未来利息的年数,这应该是每天复利的365次,每月12次,每季度4次。同样,"t "的值代表你将计算未来利息的年数,这应该是年数或一年的一部分,如果你测量的时间少于一...

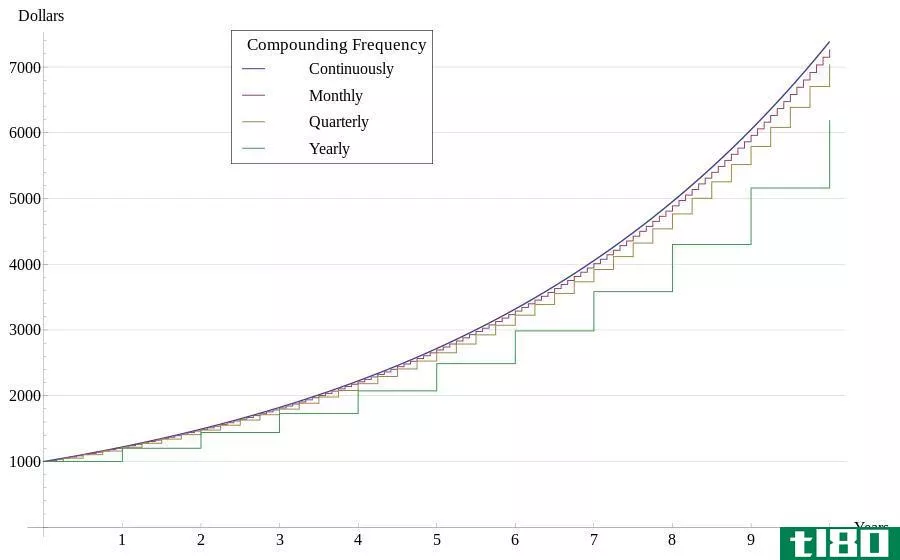

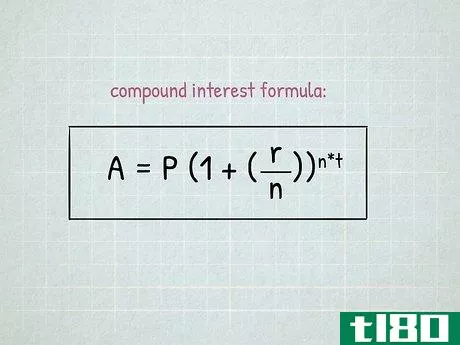

如何计算复利(calculate compound interest)

... 1学习复利公式。复利公式解决了投资在设定年限后的未来价值。该公式本身是这样的。FV=P(1+ic)n∗c{displaystyle FV=P(1+{frac {i}{c}})^{n*c}}。方程中的变量定义如下:"FV "是未来值。这是计算的结果。"P "是你的本金。"i "代表年...