在过去的25年里,401(k)计划已经演变成大多数美国工人的主要退休计划。虽然401(k)计划自创建以来在结构和功能上做了许多改进,但它们并不完美。...

在过去的25年里,401(k)计划已经演变成大多数美国工人的主要退休计划。虽然401(k)计划自创建以来在结构和功能上做了许多改进,但它们并不完美。

以下是现行401(k)计划结构的六个问题,以及减轻影响的方法。

关键要点

- 虽然401(k)计划是大多数美国工人退休计划的重要组成部分,但它们并不完美。

- 401(k)计划的价值是基于美元成本平均的概念,但这并不总是一个可靠的理论。

- 许多401(k)计划由于行政和记录费用高昂而昂贵。

平均成本

你可能已经接受了美元成本平均的概念,因为它是一种谨慎的投资方法。不幸的是,美元成本平均只是一个方便的解决方案,可以证明从雇主向401(k)计划提供的捐款是合理的。

要解释,像401(k)计划那样,有定义的缴款计划要求定期向你的退休账户缴纳每一张工资。因此,如果没有美元平均成本等理论,定期从你的工资中提取资金到投资选择就没有意义。您的投资选择可能被充分估价,甚至更糟的是,在作出贡献时,估值过高。

幸运的是,你可以控制你的投资过程,把你所有的捐款都投入到一个保守的投资选择中,这是在你的退休计划中提供的。然后,当时机成熟时,你可以对你的401(k)计划中提供的一个或多个不太保守的基金进行战略性投资分配。

当然,从投资的角度来看,你必须确定这种转变何时具有吸引力。然而,如果您参与了固定缴款计划,您应该期待这种责任。

投资期限长

你可能已经被告知,你的雇主为你建立了一个401(k)计划,以便为你提供一个长期的退休储蓄计划。有了这个前提,你可能会认为,你应该在一个超过十年的时间范围内制定一个长期的战略资产配置。

不幸的是,目前管理你的投资选择的投资组合经理很可能在10年或更长时间后管理你的投资选择。因此,对于以长期为重点的战略配置,指数基金可以缓解基金经理短期任期与长期投资持有期之间可能存在的不匹配。

大多数活跃的共同基金都不会跑赢指数或基准,你最好把钱投到指数基金里。1%的储蓄意味着退休时会多出几万美元。

如果你的401(k)计划中没有指数基金,你现在的基金经理将在未来很多年里管理你的资金。不过,还有另一种选择。

首先,你可以制定一个战术性的资产配置应急计划,以防你的投资组合经理放弃责任。下一步,你可以打开一个传统的个人退休账户或罗斯个人退休账户,并通过各种指数基金,而不是在你的401(k)计划提供你的法定限额。

401(k)费用

合格的401(k)计划是一项昂贵的员工福利。401(k)计划涉及许多合规性问题,必须加以监测和持续的服务和管理。此外,还必须为计划参与者提供一些教育和交流服务。

鉴于这些任务,您很可能通过以下方式为其支付费用:

- 参与者费用

- 基于资产的附加费用

- 贷款、困难提款和合格的家庭关系订单等服务的分项成本

- 资金支出增加

对于规模较小的雇主和计划来说,成本尤其高昂,因为它们缺乏规模经济,导致支出增加。

幸运的是,你可以通过制定一个量身定制的退休计划策略来减轻你的401(k)计划的负成本。首先,你应该一直投资于你的401(k)计划,直到你收到雇主100%的相应供款为止。

然后,你应该打开一个传统的个人退休帐户或罗斯个人退休帐户,并贡献到您的法律限额。与雇主资助的401(k)计划相比,个人退休账户提供给你的投资选择要大得多,成本也要低得多。有一个警告,如果你或你的配偶是由雇主资助的退休计划,你的收入超过一定水平,你可能无法扣除你的全部供款。

当你把你能为个人退休账户供款的钱用完之后,你应该在你的401(k)计划中提高你的供款率,以达到你想要的储蓄水平。

缺乏记录

在401(k)计划中保存资产的记录是复杂和耗时的,即使使用当今的技术也是如此。因此,很少有退休计划提供者发布对投资者有利的声明。相反,它们只生成法律要求的内容,这不足以让你对投资策略做出有用的财务评估。

为了成功地为退休计划,你需要每月了解你的期初账户余额、你和你的雇主供了多少钱、你转账或取款的次数、任何收益或损失的金额以及你的期末余额。

不幸的是,您的记录保管员可能没有以用户友好的方式提供这些信息。为了获得数据,你可能需要从每月或每季度的报表中提取信息,并建立一个电子表格来跟踪细节。

一旦您正确地编译了这些信息,您应该手动计算您的年化回报率。寻找外部建议是值得的,以准确地了解你的投资表现。

佛罗里达州玛丽湖Dias Wealth LLC的创始人兼管理合伙人Carlos Dias Jr.说:“通常,很难看完你的季度报表,解读你的投资策略运作得有多好。”。

“通过咨询外部的收费顾问,”Dias补充道,“你可以看到你的401(k)投资的实际表现,以及在不必转入个人退休账户的情况下可以进行哪些修改。”

低于标准的投资计划设计和边际质量的投资选择

在退休计划设计方面,401(k)计划投资行业的传统观点是“少即是多”。例如,一个全面的退休计划设计提供了一组投资选项,涵盖大约五个资产类别。按照理论风险的顺序,这些类别如下:

- 货币市场基金还是稳定价值基金

- 核心债券基金

- 大型资本基金

- 小资基金

- 国际基金

“少即是多”的理念是简化你的投资决策责任,将你投资选择的复杂性降到最低。你可以通过投资这五种资产类别的基金来发展多样化的投资组合。

但你可能还需要获得财政部通胀保护证券(TIPS基金)、高收益基金、REIT(房地产投资信托)基金、中等资本化股票基金、新兴市场基金和大宗商品基金,以建立一个全面的投资组合,满足你的长期财务需求。

“当我发现客户的401(k)计划投资选择有限(或低于标准)时,我总是想看看他们是否有一个自我指导的经纪窗口,”首席财务官Carol Berger说® 在乔治亚州桃树市的伯杰财富管理公司工作。

伯杰补充说:“这使得他们可以在‘经纪窗口’一侧开设账户,并打开更多的投资选择。”然后,客户将其定期供款存入该账户,而不是“定期”401(k)选项。”

你的计划中提供的投资选择的质量可能远低于平均水平,特别是如果你是一个小型退休计划的参与者。因此,您应该评估您的401(k)退休计划设计的全面性,并在进行任何类型的投资之前进行彻底的尽职调查分析。

一旦评估完成,您的最佳行动是通知人力资源部应进行的任何改进。此外,您应该通过个人个人个人账户账户投资于大量指数基金,以弥补401(k)计划中的任何不足。

Kirk Chisholm,财富经理

一个经常被忽视的选择,投资者谁有一个糟糕的选择基金是与你的雇主。

通常情况下,雇主不会故意为你提供糟糕的选择。很多时候,计划的顾问会给他们这些选择。

如果你要求不同的或额外的选择,你的雇主可能会同意。许多雇主都在寻找这种反馈。

复杂的税务影响

可以说,最受推崇的401(k)计划属性是投资现金流的税前处理。这个特性很重要,因为如果你有更多的钱来投资,你应该有更多的机会来提高你的回报率。

然而,在接受税前投资是一种投资优势这一前提之前,请记住,当您从401(k)计划中提取资金时,全部金额将按照您的个人所得税水平纳税。

如果您的投资策略实现了本可以按较低资本利得税率水平征税的大量长期收益,这可能是一个不利因素。由于这些收益将作为401(k)计划结构下的收入征税,因此前端的税前优势将在一定程度上被后端的税收劣势所抵消。

评估税务影响是复杂的,因为你的税务状况和税**随着时间的推移而改变。此外,未来还将制定新的退休计划。因此,今天看起来不错的交易,明天很可能会很糟糕。

最活跃的共同基金,401(k)计划的基础上,不超过他们的指数或基准。你最好把钱投入指数基金。

底线

虽然401(k)计划是员工福利计划的一个重要组成部分,但与之相关的一些问题是有问题的。记住,在像401(k)这样的养老金固定缴款计划中,你承担所有的投资风险。

你退休时基金里的现金数额就是你将得到的养老金。因此,不能保证您将从本固定缴款计划中获得任何收益。

基金可能会在市场上损失全部(或相当一部分)的价值,就像你准备开始进行分配一样。尽管任何金融投资都是这样,但在你的账户和你的一生中401(k)美元相对无法获得,风险也会更加严重。

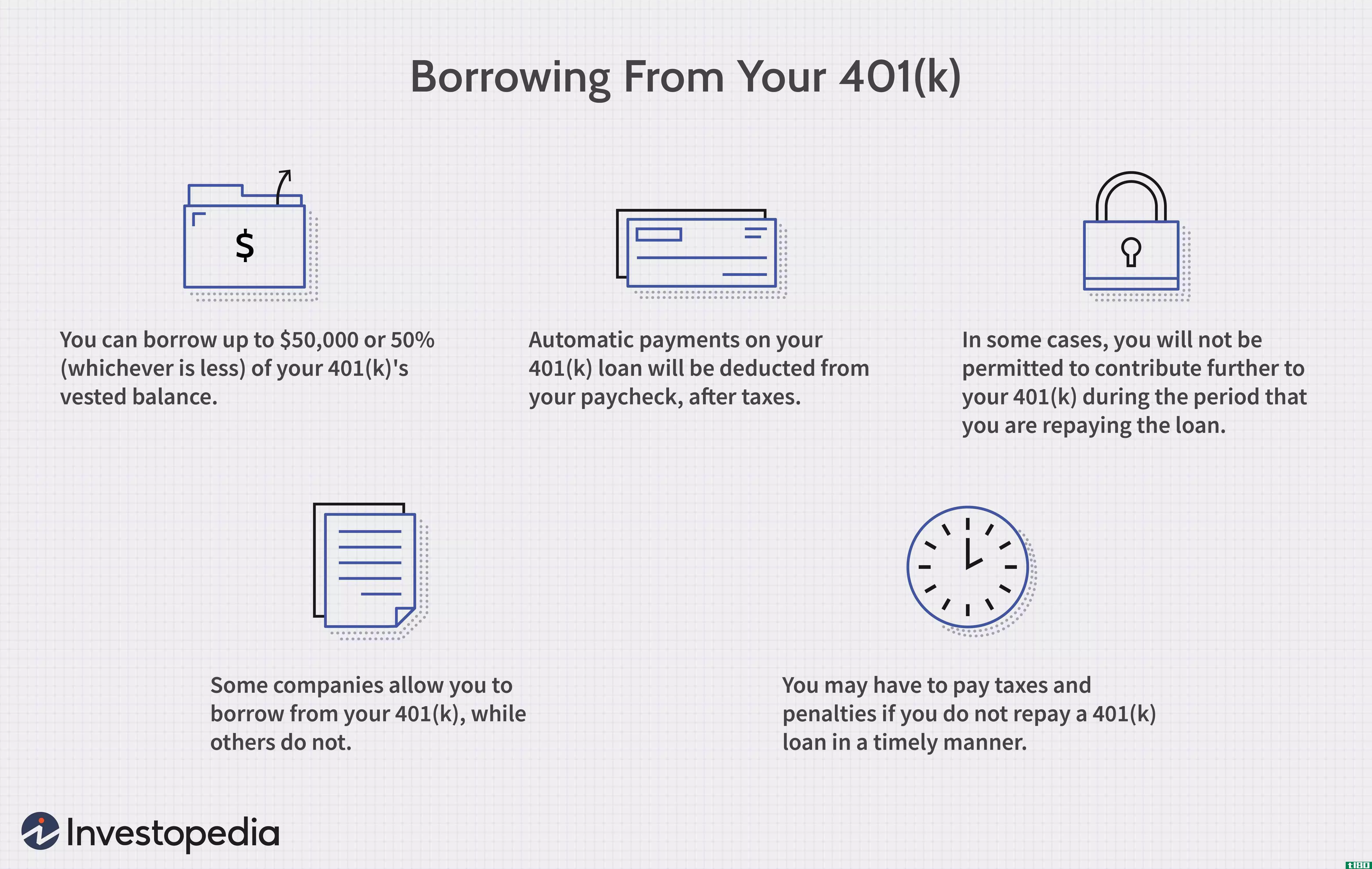

“最后一个问题是,你的401(k)资产是不流动的,”丹斯图尔特说,CFA®, 位于德克萨斯州达拉斯的Revere Asset Management,Inc.总裁确保你在退休前仍有足够的储蓄用于紧急情况和开支。如果必要的话,不要把你所有的积蓄都存入你的401(k)账户,因为你很难获得它。”

考虑这些问题,为你的财务未来做准备。经过周密的计划,你应该能够减轻你的401(k)计划的负面影响,实现你的退休计划目标。