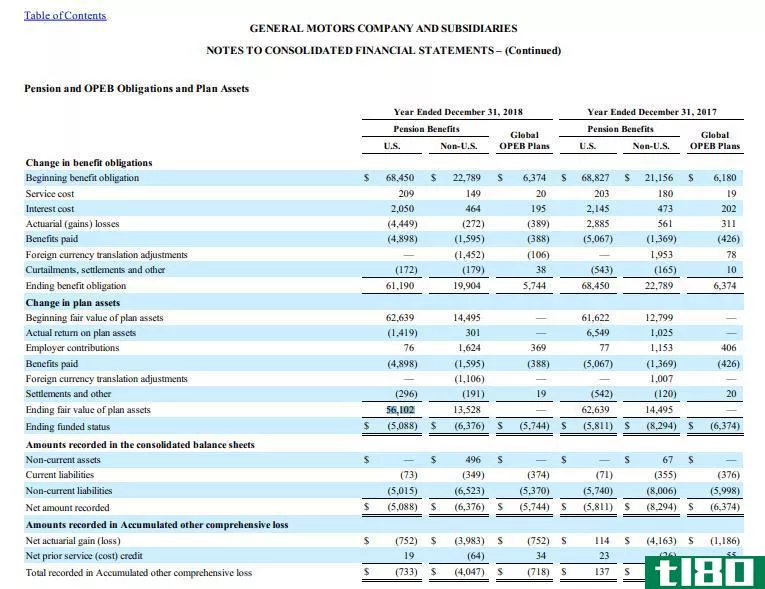

可用于养恤金福利的净资产变动表是定期向计划参与者提供的关于退休基金财务状况的报告。它使计划成员定期核算影响基金可用资金总额的所有交易。...

什么是可用于养老金福利的净资产变动表(a statement of changes in net assets available for pension benefits)?

可用于养恤金福利的净资产变动表是定期向计划参与者提供的关于退休基金财务状况的报告。它使计划成员定期核算影响基金可用资金总额的所有交易。

该声明的目的是让现任雇员和退休人员了解公司履行退休资金承诺的能力。

关键要点

- 此报表通知员工和退休人员他们退休时所依赖资金的财务状况。

- 如果你有固定缴款计划,该基金的业绩将决定你退休时的支出。

- 如果你有一个固定收益计划,无论基金的表现如何,公司都会承诺支付一个固定的养老金数额。

理解变更声明

虽然养恤基金报表的格式和细节各不相同,但可用于养恤金福利的净资产变动表必须始终列出养恤基金可用资产清单中的所有增减。

通常,最大的调整将涉及基金经理投资价值的增减。

可获得福利的增加将包括雇主对计划的供款。扣除额将包括行政费用和税款,以及支付的养老金和死亡抚恤金。

发言对与会者的重要性

任何特定期间的净资产变动表可能表明基金资产价值的重大变动。这对任何基金参与人来说都很重要,但最重要的是那些拥有固定缴款计划的人,而不是那些拥有固定收益计划的人。

- 固定缴款计划的参与者从每份工资中向退休基金缴纳一定数额的资金。雇主可将部分供款与之匹配。基金在一段时间内的表现决定了参与者将有多少退休收入。

- 另一方面,固定收益计划的参与者有一个预定义的养老金支付金额,该金额不会随着计划资产的起伏而变化。 金额基于员工的工资和工龄。这意味着,为该基金投资的风险由公司承担,而不是由员工承担。

关于养老金计划

固定福利计划对州和地方**的雇员来说仍然很常见,但在私营部门却相对少见。他们基本上是一种终身养老金。

固定缴款计划,包括401(k)等税收优惠品种,已经取代了固定收益计划,成为私营公司的选择。

养老基金是一项庞大的长期负债,需要复杂的权责发生制会计。养老基金会计的复杂性有几个共同因素,这些共同因素都会影响净资产变动表。这些因素包括需要对未来退休人员的薪酬规模以及每年的投资回报价值作出估计。