股利贴现模型(DDM)是一种用于预测公司股票价格的定量方法,其理论基础是,公司股票的当前价格等于公司未来所有股利支付额的总和(当贴现回其当前价值时)。它试图计算股票的公允价值,而不考虑当时的市场状况,并考虑股利支付因素和市场预期收益。如果从DDM中获得的价值高于股票的当前交易价格,则该股票被低估,有资格买入,反之亦然。...

什么是股利贴现模型(the dividend discount model)?

股利贴现模型(DDM)是一种用于预测公司股票价格的定量方法,其理论基础是,公司股票的当前价格等于公司未来所有股利支付额的总和(当贴现回其当前价值时)。它试图计算股票的公允价值,而不考虑当时的市场状况,并考虑股利支付因素和市场预期收益。如果从DDM中获得的价值高于股票的当前交易价格,则该股票被低估,有资格买入,反之亦然。

1:46

股利贴现模型

了解ddm

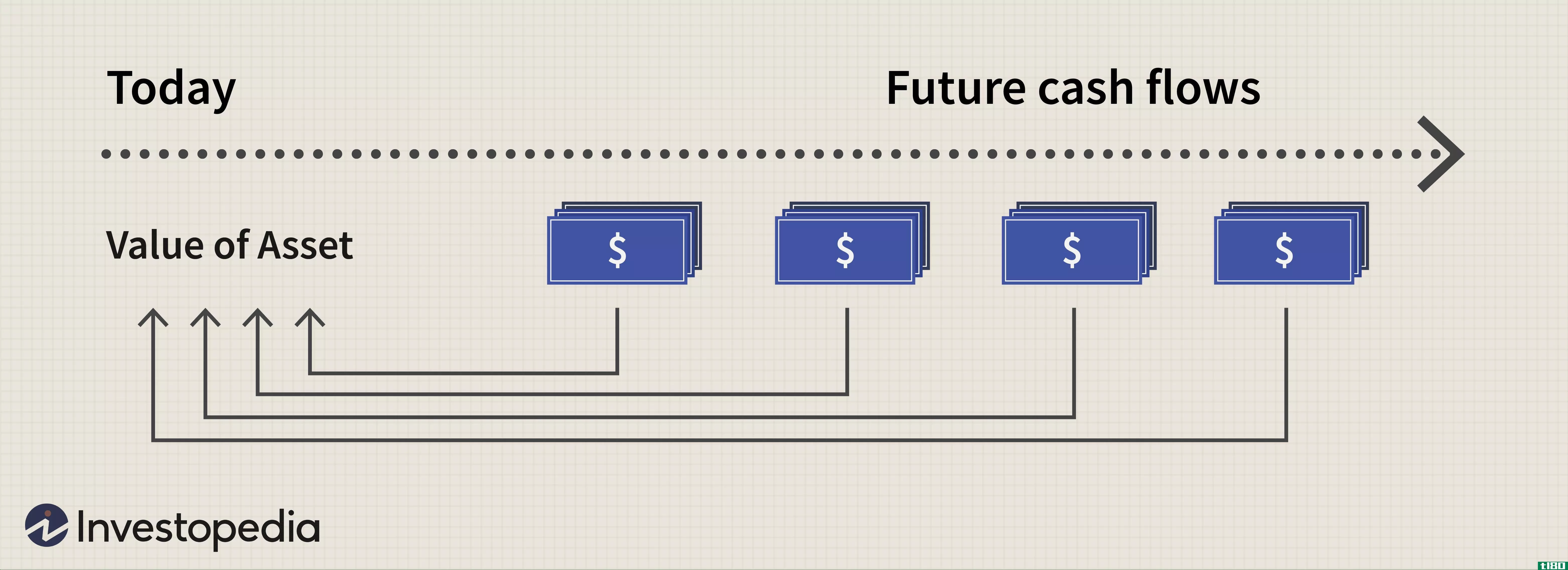

公司生产商品或提供服务以赚取利润。这种经营活动产生的现金流决定了公司的利润,利润反映在公司的股价上。公司还向股东支付股息,股息通常来源于商业利润。DDM模型的理论基础是,公司的价值是其所有未来股息支付之和的现值。

货币时间价值

想象一下你给了你朋友100美元作为无息贷款。过了一段时间,你就去找他收你借来的钱。你的朋友给你两个选择:

- 现在拿你的100美元

- 一年后拿100美元

大多数人会选择第一选择。现在取钱可以让你把钱存入银行。如果银行支付名义利息,比如说5%,那么一年后,你的钱会增长到105美元,这比第二种选择要好,一年后你会从朋友那里得到100美元。在数学上,

未来价值=现值∗(1+利率%\begin{aligned}&\textbf{未来价值}\\\&\qquad\mathbf{=}\textbf{现值}\mathbf{^*(1+}\textbf{利率}\mathbf{\%}\\\&\hspace{2.65in}(\textit{for one year})\end{aligned}未来价值=现值∗(1+利率(%)

上面的例子说明了货币的时间价值,可以概括为“货币的价值取决于时间”,换个角度看,如果你知道资产或应收账款的未来价值,你可以用同样的利率模型来计算它的现值。

重新排列方程,

现值=未来值(1+利率%)\begin{aligned}&\textbf{现值}=\frac{\textbf{未来值}{\mathbf{(1+\textbf{利率}\%)}}\end{对齐}现值=(1+利率%)未来价值

本质上,给定任意两个因素,第三个因素可以计算出来。

股息贴现模型使用了这一原理。它以公司未来将产生的现金流的预期价值为基础,根据货币时间价值(TVM)的概念计算其净现值(NPV)。从本质上讲,股息分配模型是以公司预期支付的所有未来股息的总和为基础,并使用净利率系数(也称为贴现率)计算其现值。

预期股息

估计公司未来的股息是一项复杂的任务。分析师和投资者可能会做出某些假设,或试图根据过去的股息支付历史确定趋势,以估计未来的股息。

我们可以假设公司在永续经营之前有固定的股息增长率,这是指在无限长的时间内没有结束日期的恒定相同现金流。例如,如果一家公司今年每股派息1元,并预计维持5%的派息增长率,那么下一年的派息预计为1.05元。

或者,如果一家公司在过去四年中支付了2.00美元、2.50美元、3.00美元和3.50美元的股息,那么可以假设今年的股息为4.00美元。这种预期股息在数学上用(D)表示。

折现系数

投资股票的股东会承担风险,因为他们购买的股票可能会贬值。针对这种风险,他们期望得到回报/补偿。类似于房东出租房屋出租,股票投资者充当公司的放债人,期望获得一定的回报率。企业的权益资本成本代表了市场和投资者为了拥有资产和承担所有权风险而要求的补偿。该收益率由(r)表示,可以使用资本资产定价模型(CAPM)或股息增长模型进行估计。然而,这种回报率只有在投资者卖出股票时才能实现。所需的回报率可能因投资者的自由裁量权而异。

支付股息的公司是按一定的年利率支付的,用(g)表示。回报率减去股息增长率(r-g)代表公司股息的有效折现系数。股息由股东支付和实现。股息增长率可以通过股本回报率(ROE)乘以留存率(后者与股息支付率相反)来估计。由于股息来源于公司产生的收益,理想情况下不能超过收益。整体股票的回报率必须高于未来几年的股息增长率,否则,该模型可能无法维持,并导致股票价格为负的结果,这在现实中是不可能的。

ddm公式

基于每股预期股息和净贴现因子,采用股息贴现模型对股票进行估值的公式在数学上表示为:,

股票价值=预期违约概率(CCE−DGR公司)where:EDPS=expected 每股股息=股本成本\begin{aligned}&\textit{\textbf{股票价值}}=\frac{\textit{\textbf{EDPS}}}{\textbf{(\textit{CCE}}-\textbf{\textit{DGR}}}\\&\textbf{其中:}\\&;EDPS=\text{预期每股股息}\\&;CCE=\text{资本权益成本}\\&;DGR=\text{股息增长率}\end{对齐}股票价值=(CCE−DGR)电力系统where:EDPS=expected 每股股息=股本成本

由于公式中使用的变量包括每股股息、净折现率(由要求的收益率或股本成本和预期股息增长率表示),因此它附带了某些假设。

由于股息及其增长率是该公式的关键输入,DDM被认为只适用于支付定期股息的公司。然而,它仍然可以适用于那些不支付股息的股票,假设他们本来会支付什么股息。

ddm变化

DDM有许多复杂度不同的变体。虽然对大多数公司来说并不准确,但股息贴现模型的最简单迭代假设股息为零增长,在这种情况下,股票价值是股息价值除以预期收益率。

最常见和最直接的DDM计算被称为Gordon增长模型(GGM),它假设一个稳定的股息增长率,并在20世纪60年代以美国经济学家myronj。戈登。 该模型假设股息逐年稳定增长。为了计算派息股票的价格,GGM考虑了三个变量:

D=明年股息的估计值D=公司的股本成本\begin{aligned}&;D=\text{明年股息的估计值}\\&;r=\text{公司股本成本}\\&;g=\text{股息的恒定增长率,永续}\end{aligned}D=下一年股息的估计值D=公司的股本成本

使用这些变量,GGM的方程式为:

每股价格=Dr−g\text{每股价格}=\frac{D}{r-g}每股价格=r−广东

第三个变量是超常股息增长模型,该模型考虑了高增长期和较低的稳定增长期。在高增长期,人们可以将每一笔股息金额折现回当期。对于恒定增长期,计算遵循GGM模型。所有这些经过计算的因素加起来就得到了一个股票价格。

ddm示例

假设X公司今年支付了每股1.80美元的股息。公司预计股息将以每年5%的速度永久增长,公司的股本成本为7%。1.80美元的股息是今年的股息,需要根据增长率进行调整,以找到D1,即明年的预计股息。计算公式为:D1=D0 x(1+g)=1.80美元x(1+5%)=1.89美元。接下来,使用GGM,发现X公司的每股价格为D(1)/(r-g)=1.89美元/(7%-5%)=94.50美元。

纵观美国著名零售商沃尔玛公司(Walmart Inc.)的股息支付历史,该公司在2014年1月至2018年1月期间按时间顺序支付的年度股息总额为1.92美元、1.96美元、2.00美元、2.04美元和2.08美元。 人们可以看到,沃尔玛的股息每年持续增长4美分,相当于平均增长2%左右。假设投资者的要求回报率为5%。使用2019年初2.12美元的估计股息,投资者将使用股息贴现模型计算每股价值2.12美元/(.05-.02)=70.67美元。

ddm的缺点

虽然DDM的GGM方法被广泛应用,但它有两个众所周知的缺点。该模型假设永久不变的股息增长率。这一假设对于那些有固定股息支付历史的非常成熟的公司来说通常是安全的。然而,对于那些股息增长率波动或根本没有股息的新公司,DDM可能不是最佳的估值模式。人们仍然可以在这类公司上使用DDM,但是随着越来越多的假设,精度会降低。

DDM的第二个问题是输出对输入非常敏感。例如,在上面的X公司示例中,如果股息增长率降低10%至4.5%,则得出的股价为75.24美元,比先前计算的94.50美元的价格下降了20%以上。

当公司的回报率(r)可能低于股息增长率(g)时,该模型也会失败。即使公司正在亏损或收益相对较低,但仍会继续支付股息,这可能会发生。

使用ddm进行投资

所有的DDM变体,尤其是GGM,都允许在不考虑当前市场条件的情况下对股票进行估值。它也有助于在公司之间进行直接比较,即使它们属于不同的工业部门。

投资者相信基本原则,即股票的当前内在价值是其未来股息支付贴现价值的代表,可以使用它来识别超买或超卖股票。如果计算值高于当前市场价格的a股,则表明该股票的买入机会低于其按DDM的公允价值。

然而,我们应该注意到,DDM是股票估值工具大宇宙中另一个可用的定量工具。与其他用于确定股票内在价值的估值方法一样,除了其他几种常用的股票估值方法外,还可以使用DDM。由于它需要大量的假设和预测,它可能不是唯一的最佳投资决策的基础。