你可能感兴趣的文章

阿尔法男性(alpha male)和β-雄性(beta male)的区别

...引人注目。也许这是真的,毕竟吸引力会变得很深。一个阿尔法**可以定义为具有伟大领导特征的人。另一方面,β**可以被认定为跟随另一个,不支持正确和公平的,例如阿尔法**。这是两种类型之间的显著差异。然而,有人说...

金融风险管理

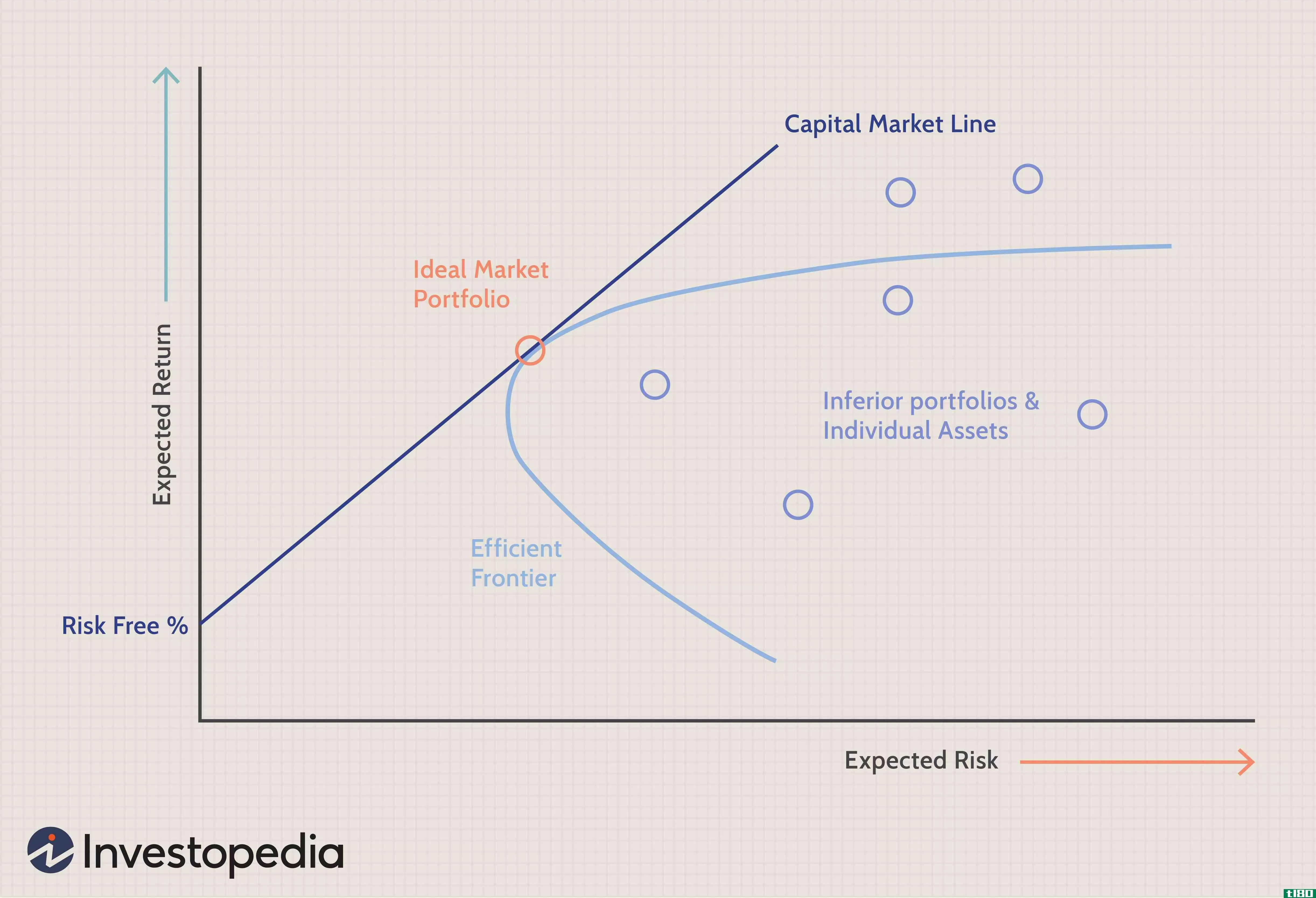

...是衡量一只股票相对于整个市场的波动性或系统风险。 阿尔法是衡量超额收益的一种方法;采用积极策略战胜市场的基金经理会面临阿尔法风险。 1:49 什么是风险管理? 了解风险管理 风险管理在金融领域无处不在。...

超额收益

...报率为15%,那么投资Facebook获得的超额回报率为13%。 阿尔法 通常情况下,投资者在确定超额收益时会希望看到更具可比性的投资。阿尔法就是从这里来的。Alpha是一种更为狭义的计算结果,它只包括一个具有可比风险和回报...

阿尔法(alpha)和测试卡(beta cards)的区别

...外两个版本是Alpha和Beta卡,它们在几个方面是不同的。 阿尔法卡是第一次印刷运行的原始魔术:收集**版卡集。阿尔法卡片中有错误和遗漏,比如印刷错误和卡片文本缺乏标准化的措辞。保护圈:黑色和火山岛也被错误地忽略了...

α螺旋(alpha helix)和贝塔褶皱床单(beta pleated sheet)的区别

...旋(alpha helix)和贝塔褶皱床单(beta pleated sheet)的区别 形状 阿尔法螺旋:阿尔法螺旋是一个右手螺旋状结构。 β折叠片:β折叠片是一种片状结构。 形成 α螺旋:在多肽链中形成氢键以形成螺旋结构。 β折叠片:β折叠片由H键连接...

阿尔法(alpha)和β测试(beta testing)的区别

...alpha和beta测试是在正式的测试计划成功完成之后进行的。阿尔法是希腊字母表中的第一个字母,贝塔是第二个。 Alpha测试由开发软件的组织内的用户执行。它是在实验室环境中完成的,这样就可以测量和分析用户的行为。它的目...

了解不同的黄铜类型

...。由于这些因素,可形成三种不同类型的晶体结构: 阿尔法黄铜 阿尔法黄铜含有低于37%的锌熔化成铜,因其形成同质(阿尔法)晶体结构而得名。当锌溶解到铜中形成成分均匀的固溶体时,就会出现α晶体结构。与同类黄铜...

黄铜合金及其化学成分

...铁1.74%。耐腐蚀性、硬度和韧性使其适用于海洋应用。 阿尔法黄铜 锌含量低于35%,可锻,可冷加工,用于冲压、锻造或类似应用。阿尔法黄铜只有一个相,具有面心立方晶体结构。 王子的金属还是鲁伯特王子的金属 含75%铜...

α螺旋(alpha helix)和β螺旋(beta helix)的区别

...上,而不是多肽的侧链上。侧链倾向于指向结构的N端。 阿尔法螺旋通常存在于形成羊毛和头发的角蛋白蛋白质中。尽管螺旋可以是左旋(逆时针方向),但在蛋白质中发现时,它是右旋(顺时针方向)。 这是因为当螺旋是左手...

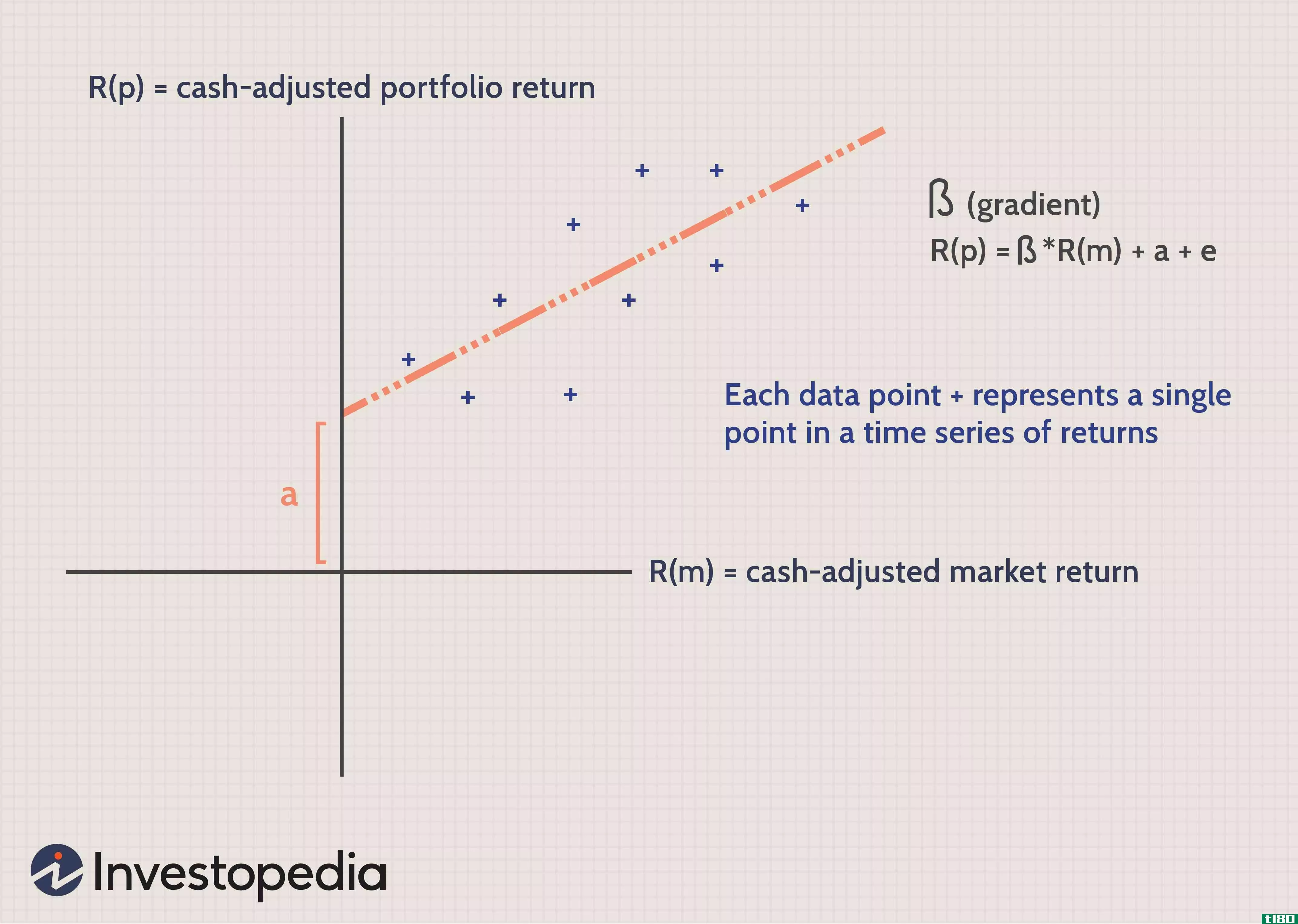

什么是便携式阿尔法?(a portable alpha?)

... 阿尔法和贝塔是投资者可以从股票中获得的不同类型回报的术语。当股价上涨时,上涨有两个组成部分。一个是资产类别作为一个整体的表现,称为beta。另一个是衡量股...