有担保隔夜融资利率(SOFR)是以美元计价的衍生品和贷款的基准利率,正在取代伦敦银行同业拆借利率(LIBOR)。2020年10月,超过80万亿美元名义债务的利率互换转换为SOFR。这种转换预计将增加长期流动性,但也会导致衍生品的短期交易大幅波动。...

什么是担保隔夜融资利率(sofr)(the secured overnight financing rate (sofr))?

有担保隔夜融资利率(SOFR)是以美元计价的衍生品和贷款的基准利率,正在取代伦敦银行同业拆借利率(LIBOR)。2020年10月,超过80万亿美元名义债务的利率互换转换为SOFR。这种转换预计将增加长期流动性,但也会导致衍生品的短期交易大幅波动。

关键要点

- 有担保隔夜融资利率(SOFR)是以美元计价的衍生品和贷款的基准利率,正在取代伦敦银行同业拆借利率(LIBOR)。

- SOFR基于国债回购市场的交易,被视为优于伦敦银行同业拆借利率,因为它基于可观察交易的数据,而不是估计的借款利率。

- 虽然SOFR正在成为以美元计价的衍生品和贷款的基准利率,但其他国家也在寻求自己的替代利率,如索尼亚(SONIA)和埃奥尼亚(EONIA)。

了解担保隔夜融资利率(sofr)

有担保隔夜融资利率(SOFR)是银行用来为美元计价的衍生品和贷款定价的一种有影响力的利率。每日担保隔夜融资利率(SOFR)是基于美国国债回购市场的交易,投资者向银行提供由债券资产支持的隔夜贷款。

纽约联邦储备银行(Federal Reserve Bank of New York)于2018年4月开始公布担保隔夜融资利率(SOFR),作为取代LIBOR(全球长期使用的基准利率)努力的一部分。

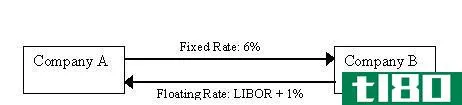

在衍生品交易中,SOFR等基准利率是必不可少的,特别是利率掉期,企业和其他各方利用利率掉期来管理利率风险和推测借贷成本的变化。

利率互换是一种协议,在这种协议中,双方将固定利率的利息支付换成浮动利率的利息支付。在“普通”掉期中,一方同意支付固定利率,作为交换,接收方同意支付基于SOFR的浮动利率。根据该方的信用评级和利率条件,利率可能高于或低于SOFR。

在这种情况下,当利率上升时,付款人会受益,因为即使支付给交易对手的固定利率支付成本保持不变,基于SOFR的收入支付的价值现在也会更高。当利率下降时,情况正好相反。

担保隔夜融资利率(sofr)历史

自上世纪80年代中期成立以来,LIBOR一直是投资者和银行将信贷协议与之挂钩的固定利率。伦敦银行同业拆借利率由五种货币和七种期限组成,通过计算全球主要银行相互借款的平均利率来确定。这五种货币是美元(USD)、欧元(EUR)、英镑(GBP)、日元(JPY)和瑞士法郎(CHF),最常用的伦敦银行同业拆借利率是三个月的美元汇率,通常称为当前的伦敦银行同业拆借利率。

2008年金融危机之后,监管者开始警惕过度依赖这一特定基准。首先,伦敦银行同业拆借利率主要是基于接受调查的全球银行的估计,而不一定是基于实际交易。2012年,十几家金融机构为了从伦敦银行同业拆借利率衍生产品中获得更大利润而伪造了数据,这让银行获得这种自由度的不利影响变得明显。

此外,金融危机后的银行业监管意味着银行间借款减少,这促使一些官员表示担心,有限的交易量使LIBOR更加不可靠。最终,编制LIBOR利率的英国监管机构表示,2021年后将不再要求银行提交银行间拆借信息。这一最新情况促使世界各地的发达国家争先恐后地寻找最终可能取代LIBOR的替代参考利率。

2017年,美联储(Fed)做出回应,召集了由多家大型银行组成的替代参考利率委员会,为美国选择替代参考利率。委员会选择担保隔夜融资利率(SOFR)作为美元计价合同的新基准。

担保隔夜融资利率(sofr)与伦敦银行同业拆借利率

与伦敦银行同业拆借利率(LIBOR)不同,截至2018年,美国国债回购市场的交易量约为银行间贷款的1500倍,从理论上讲,这是衡量借贷成本的更准确指标。

此外,有担保隔夜融资利率(SOFR)是基于可观察交易的数据,而不是像伦敦银行同业拆借利率(LIBOR)那样基于估计的借款利率。

过渡到担保隔夜融资利率(sofr)

目前,伦敦银行同业拆借利率(LIBOR)和担保隔夜融资利率(SOFR)将并存。不过,预计未来几年,后者将取代LIBOR,成为美元计价衍生品和信贷产品的主要基准。

2020年11月30日,美联储宣布将逐步取消LIBOR,并最终于2023年6月取而代之。在同一项公告中,银行被指示在2021年底前停止使用LIBOR签订合同,所有使用LIBOR的合同应在2023年6月30日前完成。

2023

今年,担保隔夜融资利率(SOFR)将取代伦敦银行同业拆借利率(LIBOR),成为美元计价衍生品和信贷产品的主要基准。

转型挑战

过渡到一个新的基准利率是困难的,因为有价值数万亿美元的基于LIBOR的合同尚未到期,其中一些合同在LIBOR退休前不会到期。其中包括广泛使用的3个月期美元伦敦银行同业拆借利率(LIBOR),该利率约有200万亿美元的债务和相关合约。

重新定价合同是复杂的,因为这两个利率有几个重要的差异。例如,LIBOR代表无担保贷款,而SOFR代表由国债(T-bonds)支持的贷款,实际上是一种无风险利率。此外,伦敦银行同业拆借利率实际上有35种不同的利率,而SOFR目前只公布一种完全基于隔夜贷款的利率。

转向SOFR将对衍生品市场产生最大影响。不过,它也将在消费信贷产品中发挥重要作用,包括一些可调利率抵押贷款和私人学生贷款以及商业票据等债务工具。

在基于SOFR的可调利率抵押贷款的情况下,基准利率的变动决定了一旦贷款的固定利息期结束,借款人将支付多少。如果贷款“重置”时SOFR更高,房主也将支付更高的利率。

特别注意事项

其他国家也在寻求自己的LIBOR替代方案。例如,英国选择英镑隔夜指数平均值(SONIA)作为未来英镑合约的基准,SONIA是一种隔夜贷款利率。

另一方面,欧洲央行(ECB)选择使用基于无担保隔夜贷款的欧元隔夜指数平均值(EONIA),而日本将采用自己的利率,称为东京隔夜平均利率(TONAR)。