你可能感兴趣的文章

波动

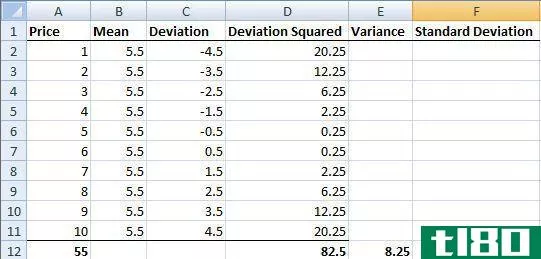

...知道价格可能偏离平均水平多远。 如果从正态分布中随机抽取价格,那么大约68%的数据值将落在一个标准差之内。百分之九十五的数据值会落在两个标准差(在我们的例子中是2×2.87)之内,而百分之九十九点七的数据值会...

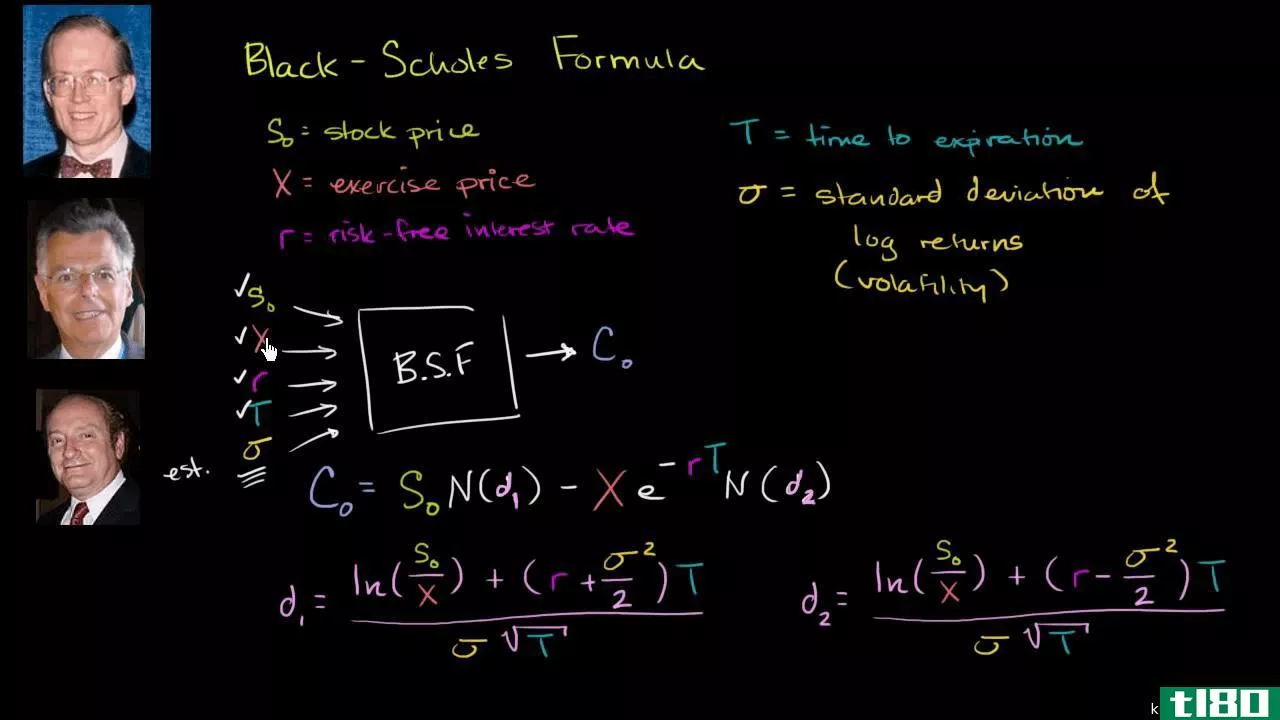

布莱克-斯科尔斯模型

...作用。) Black-Scholes假设,股票或期货合约等工具,在随机游走之后,价格将呈现对数正态分布,且具有恒定的漂移和波动性。利用这一假设并考虑其他重要变量,该方程导出了欧式看涨期权的价格。 Black-Scholes方程的输入是...

准备迎接第四季度的动荡

...买家,并将自满情绪重新回到票盘磁带。 现在看看周线随机振荡器自2019年3月进入买入周期以来所雕刻的复杂图案(阴影区域)。自2017年4月以来,三次上涨动力未能达到超买水平或红线,这标志着四次波动事件的转折点。这...

波动性的用途和限度

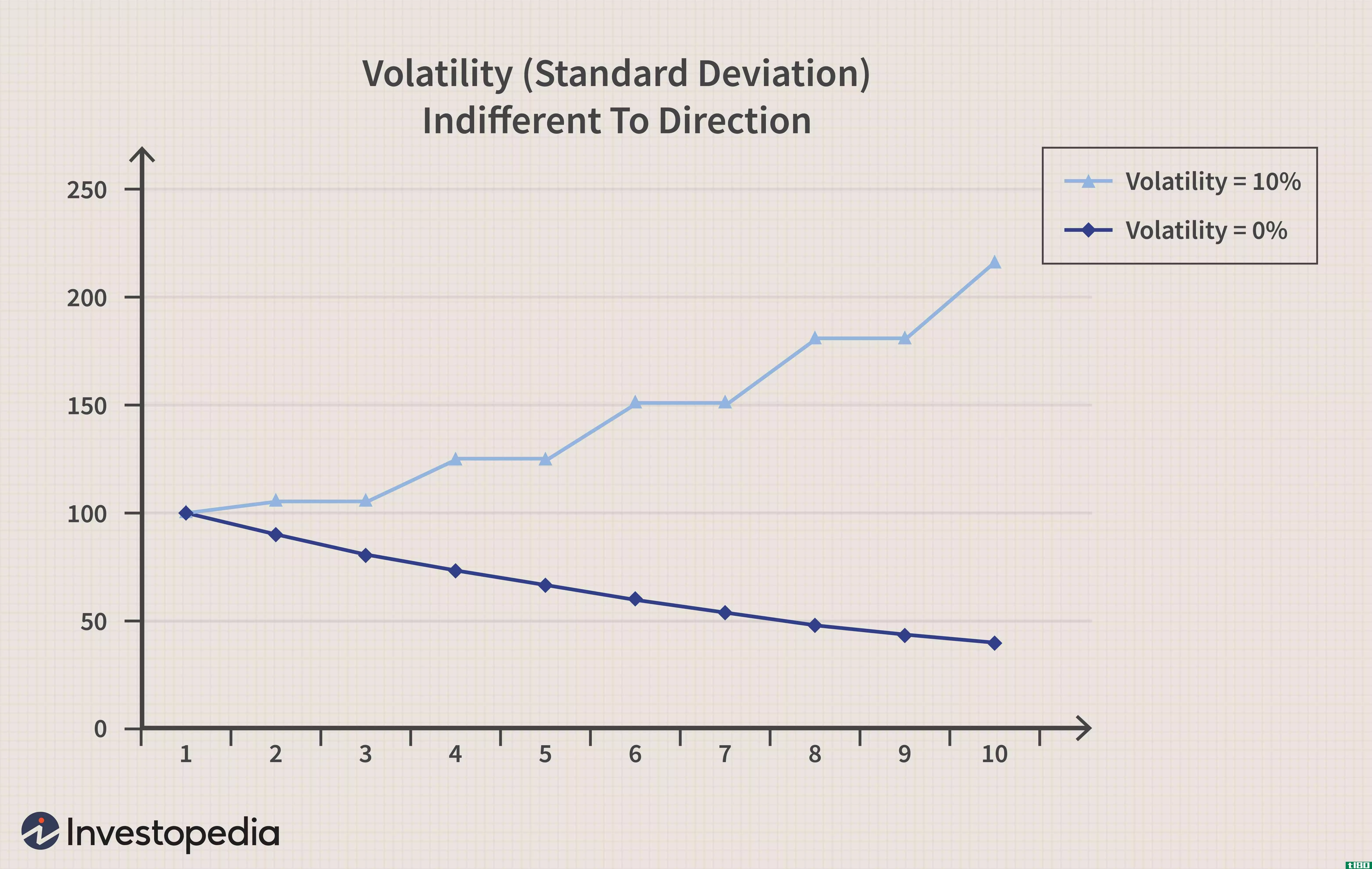

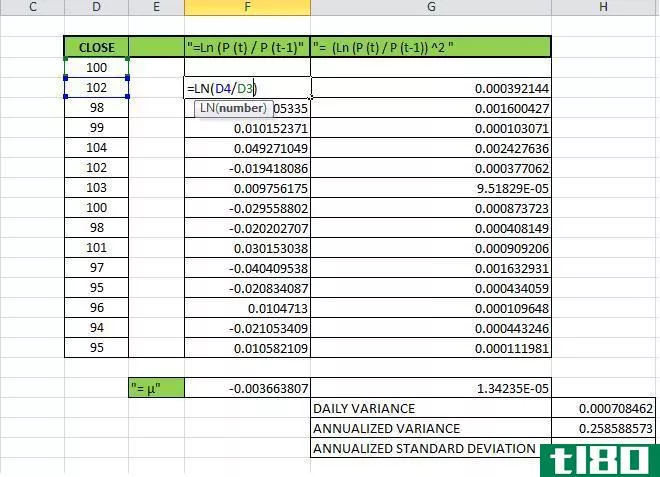

...月的波动率也不是每周波动率的近4倍。我们已经到达了随机游走理论的一个关键方面:标准差标度(增加)与时间的平方根成比例。因此,如果日标准差为1.1%,如果一年中有250个交易日,则年化标准差为1.1%的日标准差乘以250的...

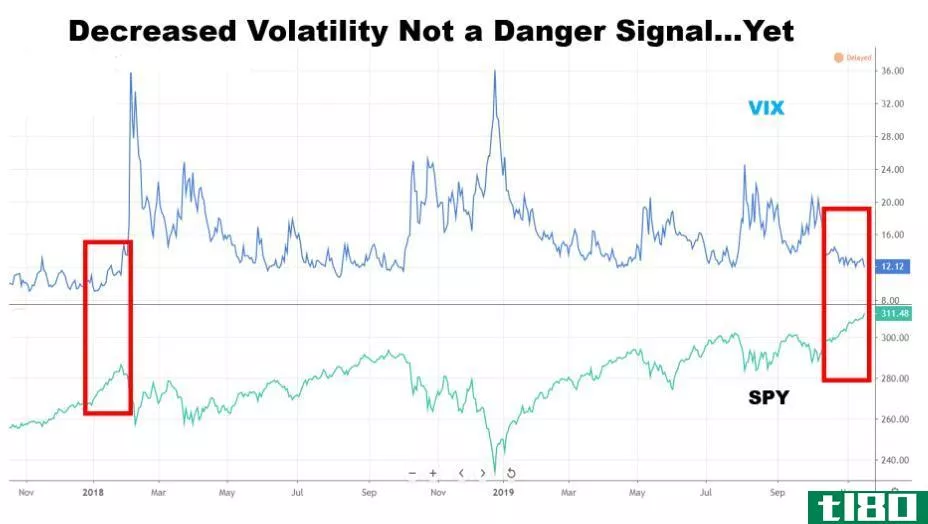

前方有危险?

...下两个图表。第一个结果表明,无论是相对强度指数还是随机振子都没有详细说明价格行为中的熊市分歧。同样,对对冲者投资组合(由黄金、债券和现金等分组成)的比较也没有显示出需求增加的迹象,就像8月份市场短暂抛...

如何在2021年上半年交易苹果

...200周SMA,或回归均值,报59.84美元。 每周12×3×3的缓慢随机读数预计本周将从1月1日的78.37上升至79.37。这几乎是超买,在00.00到100.00的范围内,超买阈值为80.00。 交易策略 以疲软的价格买入苹果股票,至半年期和年价值水平,...

波动性定义和使用

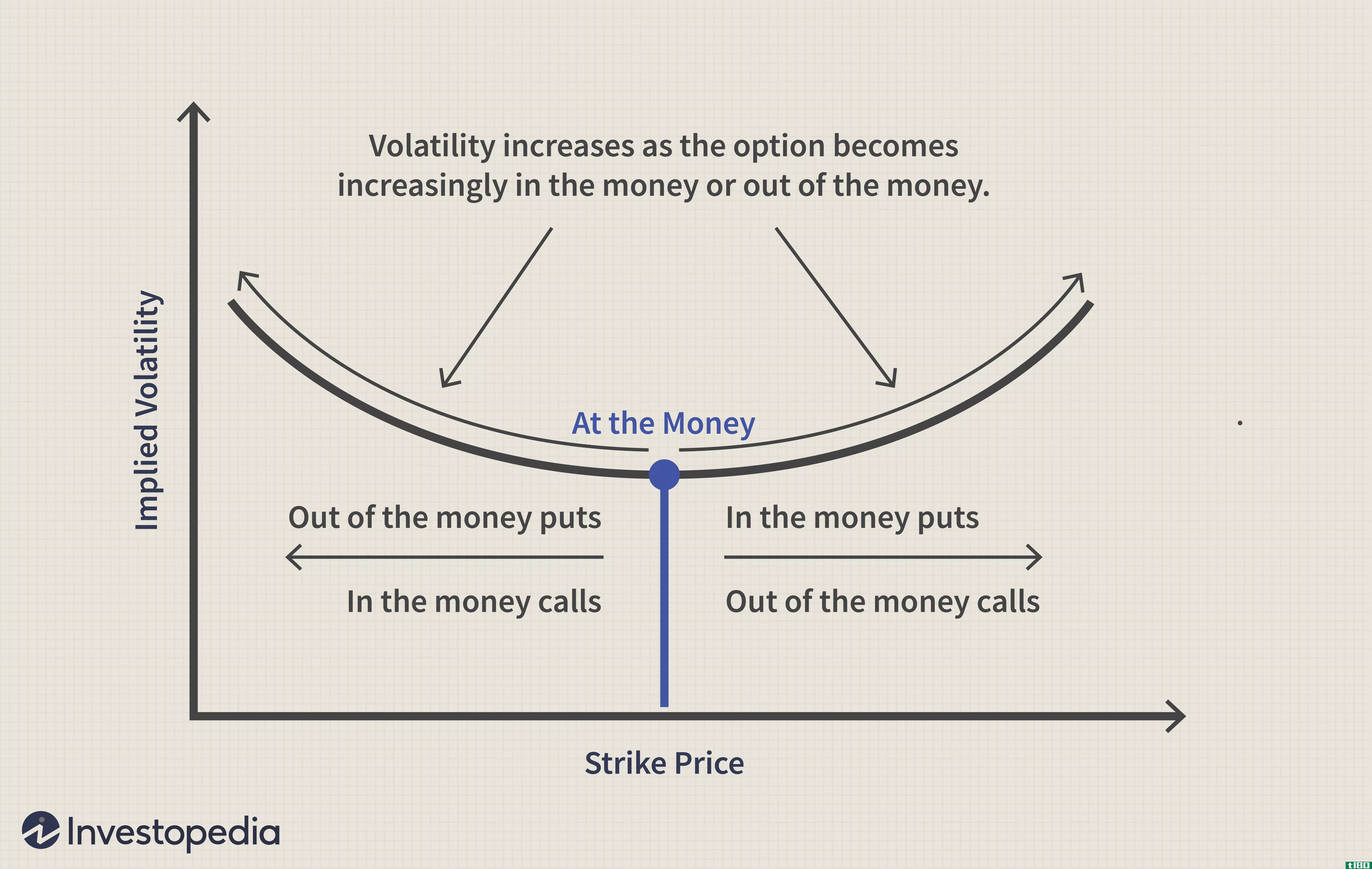

什么是微笑(a volatility **ile)? 波动率微笑是一种常见的图形形状,它是绘制具有相同标的资产和到期日的一组期权的执行价格和隐含波动率的结果。微笑之所以这样命名,是因为它看起来像一张微笑的嘴。当期权的标的资产与现...

如何利用excel模拟股票价格

...来验证其有效性。 Excel可以帮助您使用蒙特卡罗模拟生成随机价格变动的反向测试。 Excel还可以用来计算历史波动率,以便**到模型中以获得更高的准确性。 建立定价模型模拟 无论我们是在考虑购买还是**一种金融工具,都...

沃尔玛股价已进入高位震荡期

...的一周,当时的平均值为73.34美元。 每周12 x 3 x 3的缓慢随机读数上周从4月3日的48.24上升至51.28。早在2019年10月,该读数就在90.00的临界点之上,使该股处于“膨胀抛物线泡沫”的形成中,这导致了下行波动。 交易策略:逢低...

smucker公司的盈利情况不错,但股价还是下跌了

...克股价一直低于这一关键平均水平。 每周12×3×3的缓慢随机读数预计本周将从6月12日的57.58降至50.21。2019年5月17日当周,这一读数为96.64,使该股形成“膨胀抛物线泡沫”,导致3月16日的低点为91.88美元。 交易策略:逢低买入S...

0 篇文章