你可能感兴趣的文章

外汇期权在外汇交易中的运用

....50,则贸易利润为52点(100点–48点(净借方)=52点) 信用价差交易 信贷利差的方法类似。但货币期权交易者没有支付溢价,而是希望通过价差从溢价中获利,同时保持交易方向。这种策略有时被称为看涨或看跌价差。 现...

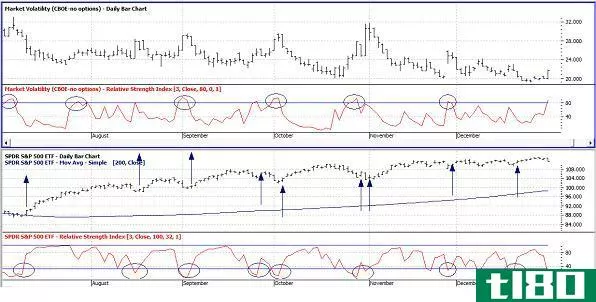

利用波动性峰值和卖出信贷利差

...供投机机会的金融工具。请参见介绍VIX选项。) 卖出信用价差 当股市下跌时,看跌期权价格通常会升值。同样,随着股指下跌,隐含波动率同时上升,看跌期权的时间溢价通常会显著增加。因此,交易者可以利用这种情况,...

正θ对信贷息差意味着什么?

...期权以较高溢价**,同时另一个期权以较低溢价购买时,信用价差也会受到时间对其价格的影响。 关键要点 信用价差包括**高溢价期权,同时购买同一类别或同一证券的低溢价期权,从而产生信用价差 期权合约是通常经历...

卖空期权套利

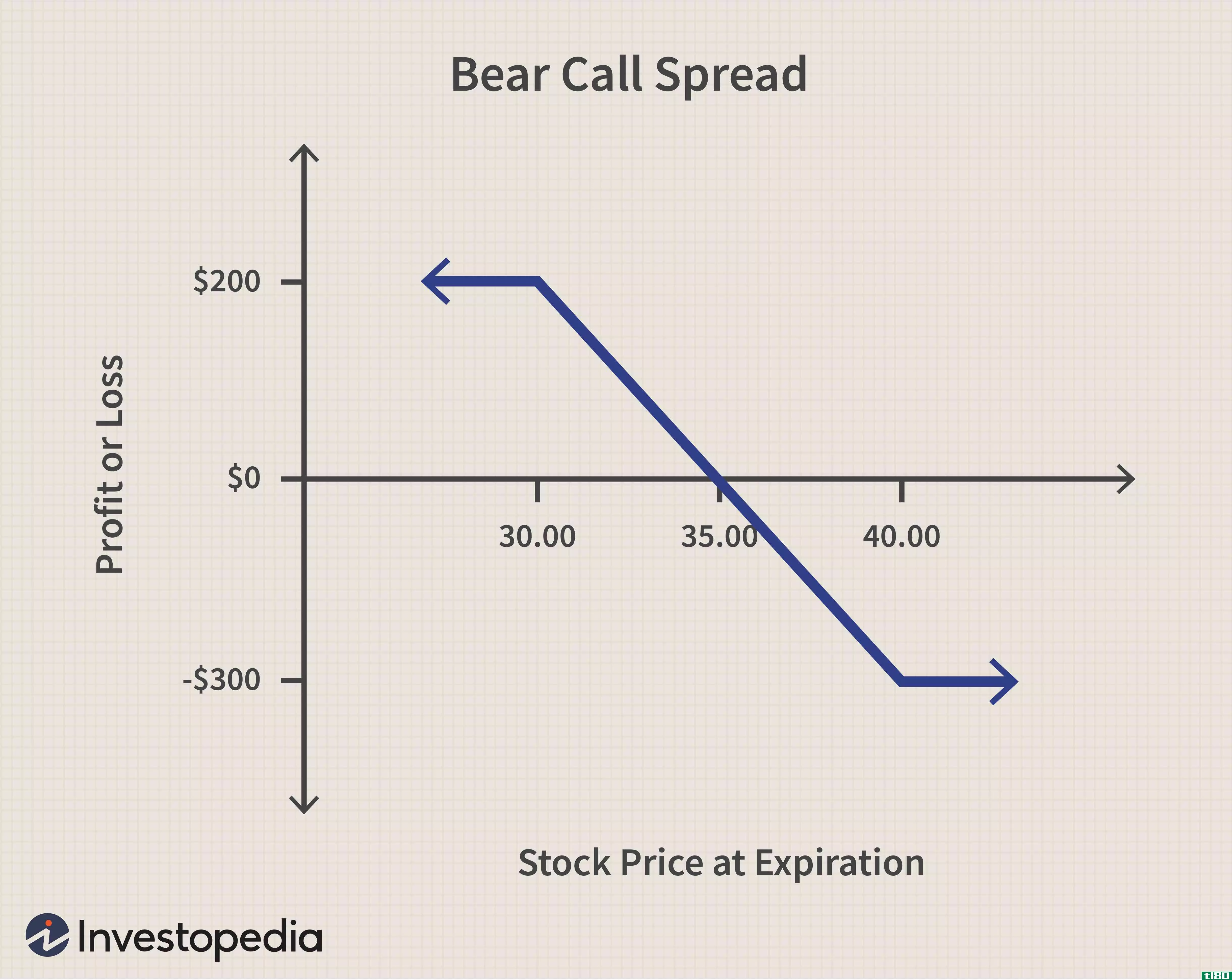

...是熊市蔓延(a bear call spread)? 熊市看涨价差,或熊市看涨信用价差,是期权交易者预期标的资产价格下跌时使用的一种期权策略。熊市看涨价差是通过以特定的执行价购买看涨期权,同时以较低的执行价**相同到期日相同数量的...

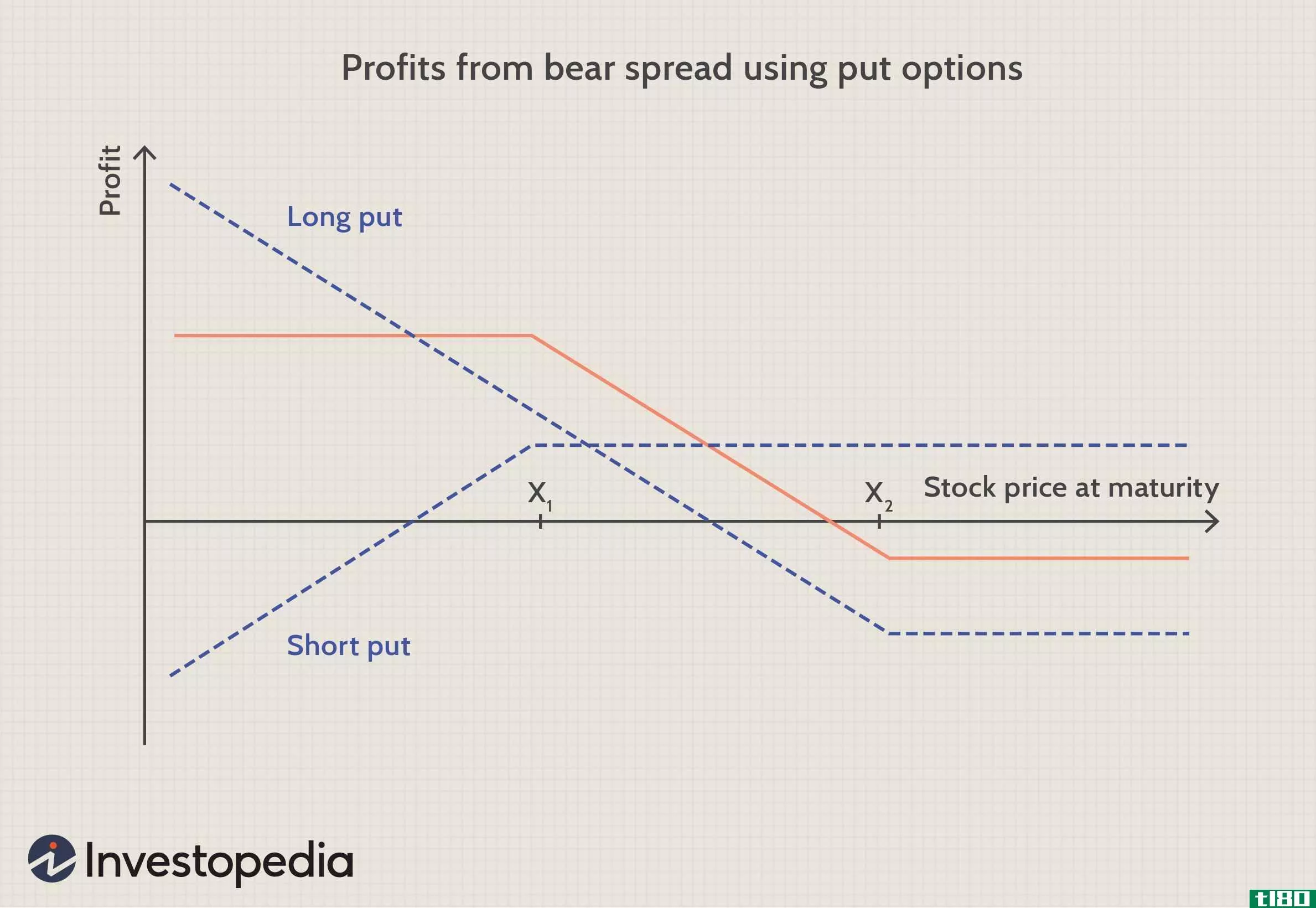

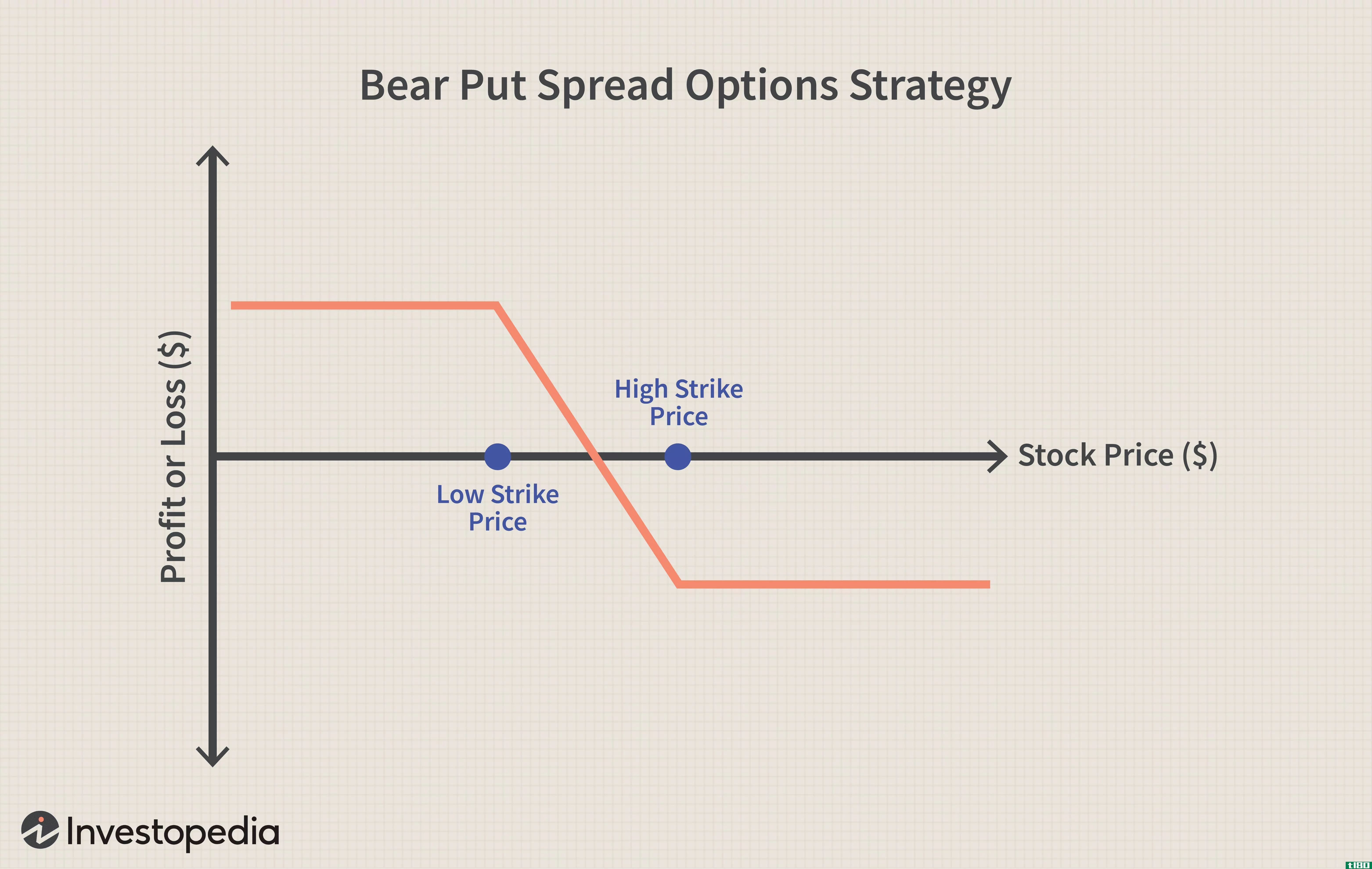

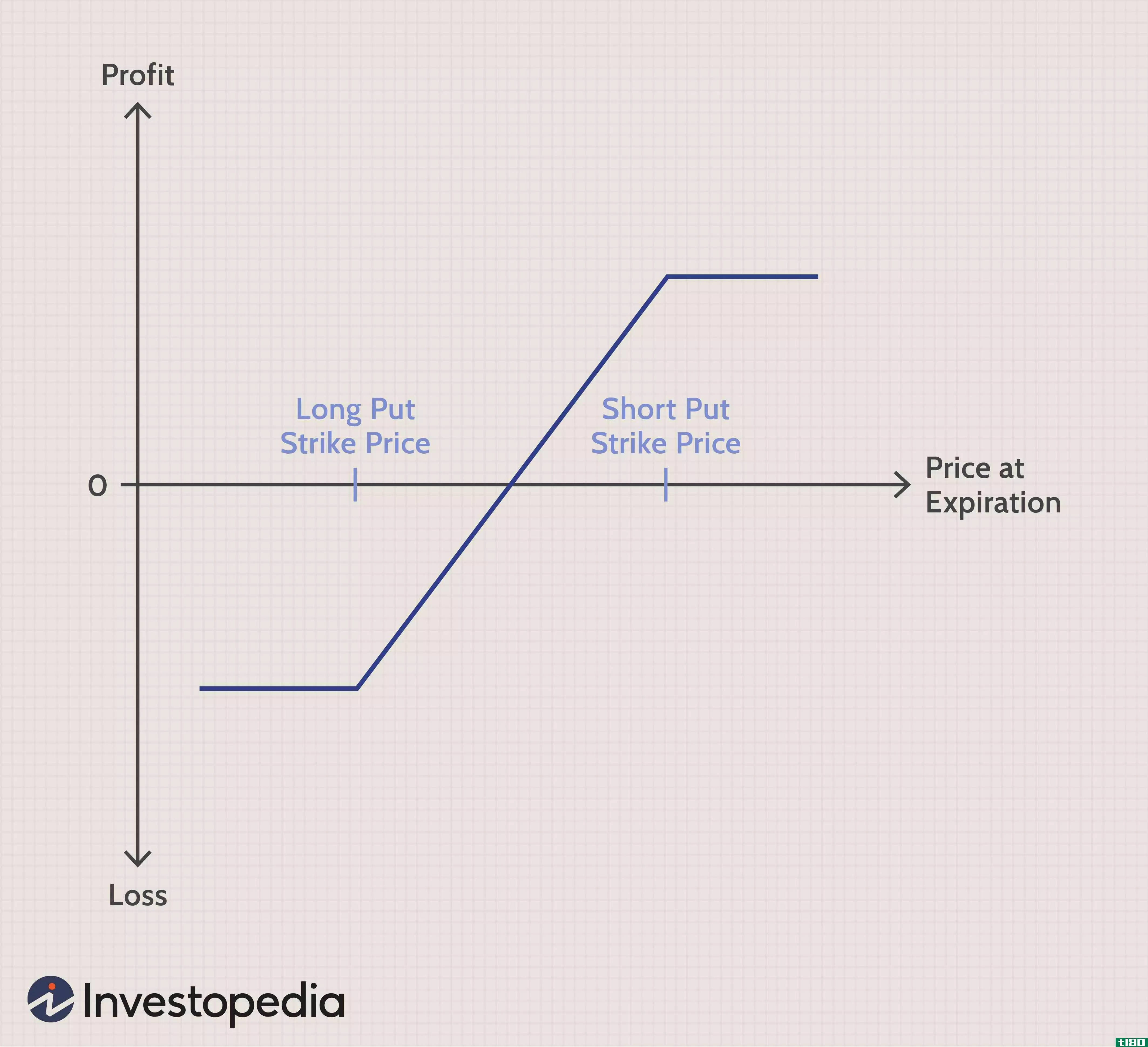

熊市价差

...期权以限制上行风险。这种策略的结果是交易者账户的净信用。 熊市利差也可能涉及比率,比如买入一个看跌期权,卖出两个或更多看跌期权,执行价低于第一个看跌期权。因为它是一种利差策略,当基础价格下跌时会有回报...

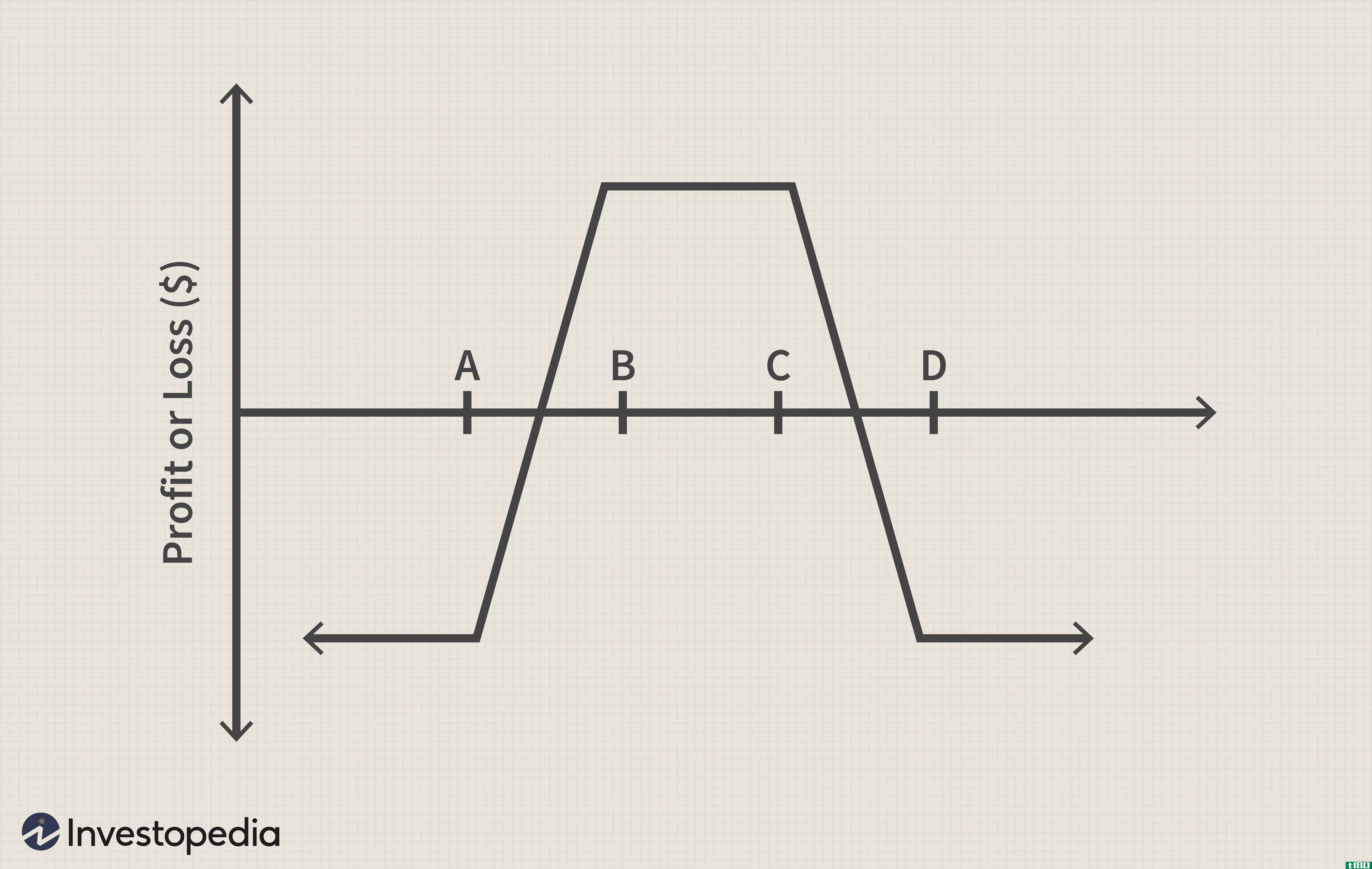

兀鹰价差交易

...借记6.00美元 以2.50卖出1个ABC 50看涨期权,得到2.50美元的信用证 以1.50卖出1个ABC 55看涨期权,得到1.50美元的信用证 以0.45买入1个ABC 60看涨期权,借记0.45美元 借方净额=(2.45美元) 最大利润=$5-$2.45=$2.55减去佣金。 最大风险=2.45美...

垂直排列

...价差导致净借记,而熊市看涨息差则导致交易员账户的净信用。 计算纵向利差损益 所有的例子都不包括佣金。 看涨价差:(溢价导致净借方) 最大利润=执行价之间的差价-支付的净保费。 最大损失=支付的净保费。 盈...

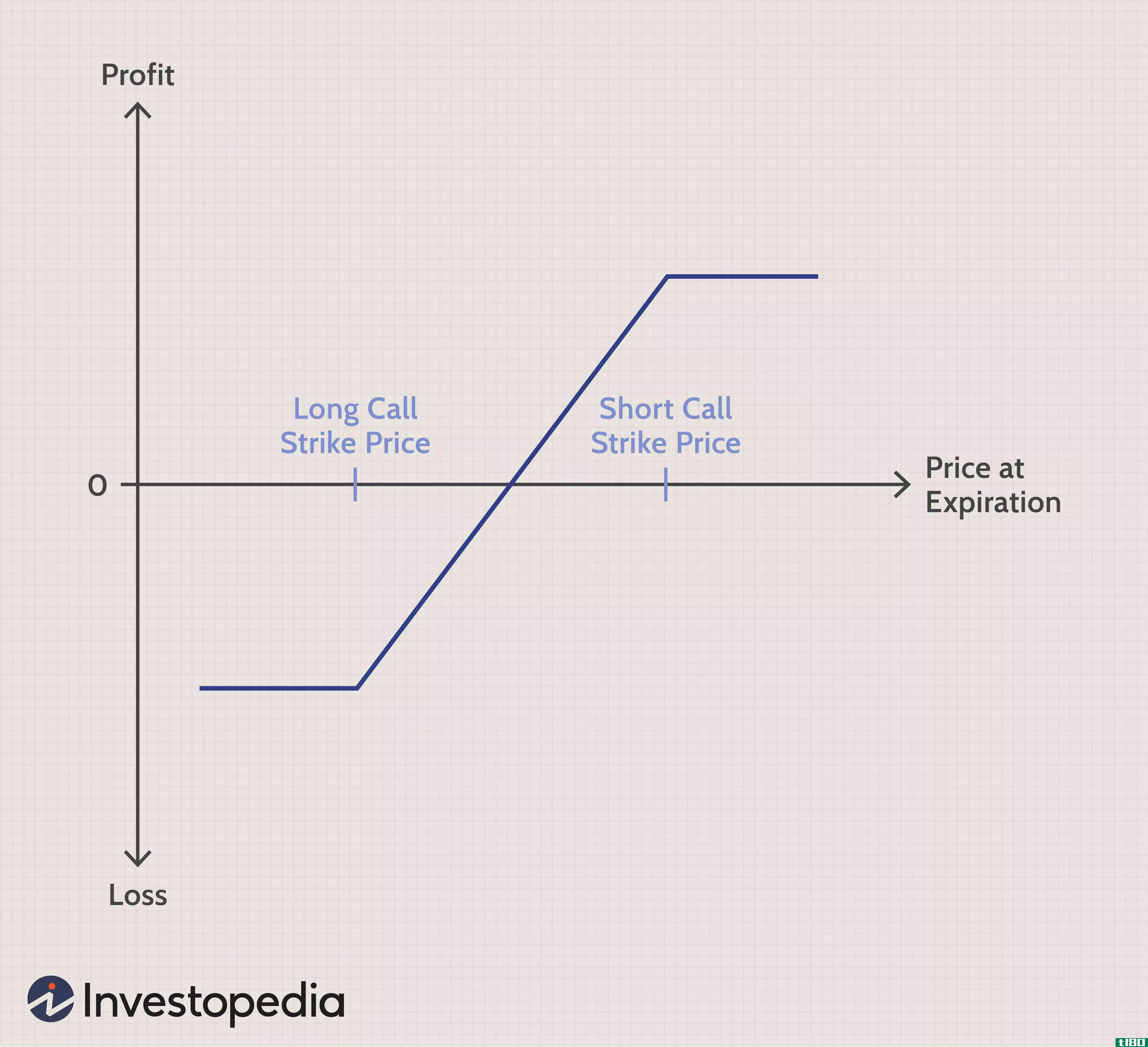

看涨期权价差

...一个月后到期 投资者在这两个期权中获得6.50美元的净信用,或者8.50美元的信用-支付2美元的溢价。因为一份期权合约相当于100股标的资产,因此获得的信贷总额为650美元。 情景1最大利润 假设苹果股价上涨,到期时交易价...

您应该使用哪种垂直选项排列?

...买另一个到期日相同但执行价较高的看涨期权。由于这是信用价差,最大收益仅限于头寸收到的净溢价,而最大损失等于买入期权的执行价减去收到的净溢价的差额。 A 看涨期权价差 是 写作 卖出期权,同时购买另一个...

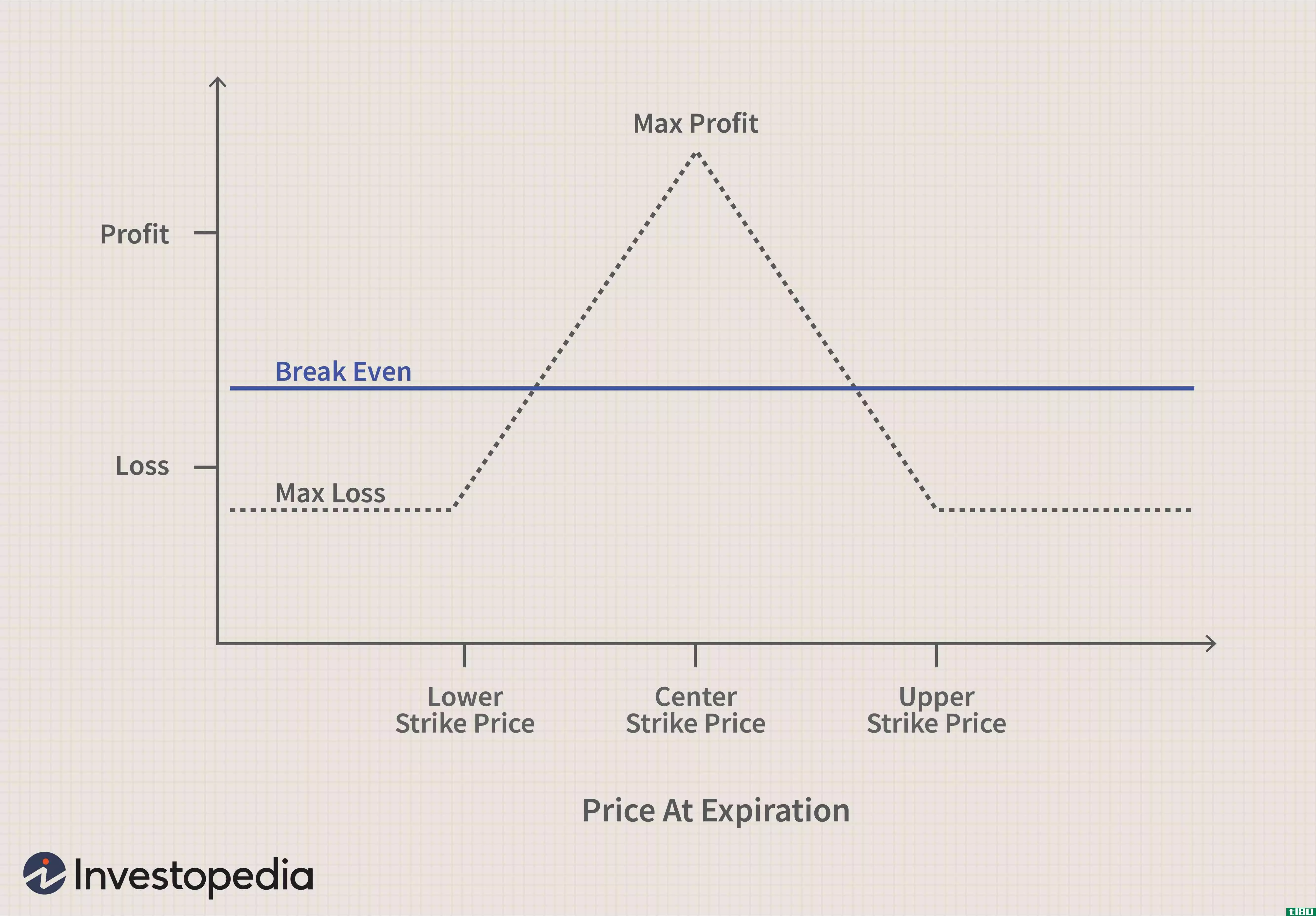

什么是铁蝴蝶期权策略?

...策略在两个方面不同于基本的蝴蝶传播。首先,它是一种信用利差,在未平仓时向投资者支付净溢价,而基本蝴蝶头寸是一种借方利差。第二,该战略需要四份合同,而不是三份。 关键要点 “铁蝴蝶”策略是一种信用利差...