当考虑基金的波动性时,投资者可能会发现很难决定哪只基金将提供最佳的风险回报组合。许多网站免费为共同基金提供各种波动性度量;然而,不仅很难知道这些数字是什么意思,而且很难知道如何分析它们。...

当考虑基金的波动性时,投资者可能会发现很难决定哪只基金将提供最佳的风险回报组合。许多网站免费为共同基金提供各种波动性度量;然而,不仅很难知道这些数字是什么意思,而且很难知道如何分析它们。

此外,这些数字之间的关系并不总是显而易见的。请继续阅读,了解四种最常见的波动率指标,以及它们如何应用于基于现代投资组合理论的风险分析类型。

关键要点

- 投资组合收益和风险之间的关系可以用有效边界来表示,这条曲线是现代投资组合理论的一部分。

- 衡量风险的另一种方法是标准差,它报告基金的波动性,表明收益率在短时间内急剧上升或下降的趋势。

- 贝塔是另一个有用的统计指标,它将基金的波动性(或风险)与其指数或基准进行比较。

- 如果共同基金的贝塔系数是根据适当的基准来衡量的,则基金的R平方会向投资者显示。

- 阿尔法(Alpha)衡量的是,额外风险在多大程度上帮助该基金跑赢了相应的基准。

最优投资组合理论与共同基金

对投资组合收益和风险之间关系的检验之一是有效前沿,这条曲线是现代投资组合理论的一部分。这条曲线是由一个图表形成的,图中用波动率表示收益和风险,用标准差表示。根据现代投资组合理论,在波动性的情况下,曲线上的基金正产生最大收益。

随着标准偏差的增加,返回也会增加。一旦投资组合的预期收益达到一定水平,投资者必须承担大量波动,以获得小幅度的回报。显然,由于投资者在小回报率下承受大量不稳定,因此,具有远低于曲线的风险/回报关系的投资组合并不理想。为了确定拟议基金是否对所获得的波动性金额有最佳回报,投资者需要对基金的标准偏差进行分析。

现代投资组合理论和波动率并不是投资者分析市场中多种不同因素引起的风险的唯一手段。风险承受能力和投资策略等因素会影响投资者对风险敞口的看法。以下是其他四项措施。

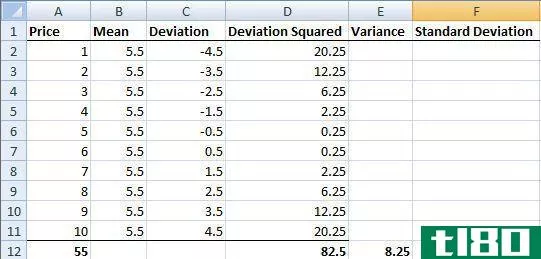

1.标准偏差

与许多统计指标一样,标准差的计算可能会令人生畏,但由于这个数字对那些知道如何使用它的人非常有用,因此有许多免费的共同基金筛选服务提供基金的标准差。

标准差本质上反映了一只基金的波动性,它表明收益率在短时间内急剧上升或下降的趋势。不稳定的证券也被认为是一个更高的风险,因为它的性能可能在任何时候在任何一个方向上迅速变化。基金的标准差通过衡量基金相对于其平均收益的波动程度来衡量这种风险。

例如,一只连续四年回报率为3%的基金,其平均回报率为3%。该基金的标准差将为零,因为该基金在任何给定年份的回报率与其四年平均值3%没有差异。另一方面,过去四年回报率分别为5%、17%、2%和30%的基金平均回报率为11%。这只基金也会表现出很高的标准差,因为每年基金的回报率都不同于平均回报率。因此,该基金的风险更大,因为它在短期内在负收益和正收益之间波动很大。

请记住,由于波动性只是影响证券的风险的一个指标,因此基金过去稳定的表现不一定能保证未来的稳定。由于不可预见的市场因素会影响波动性,今年标准差接近或等于零的基金在下一年的表现可能会有所不同。

要确定一只基金在多大程度上最大化了其波动性带来的回报,可以将该基金与另一只具有类似投资策略和类似回报的基金进行比较。标准差较低的基金会更为理想,因为它能最大化所获得的风险回报。考虑以下图表:

与S&;在p500基金B中,投资者将获得比实现与基金a相同的回报所需的更大的波动性风险。基金A将为投资者提供最佳的风险/回报关系。

2.测试版

虽然标准差是根据一段时间内基金回报率的差异来确定基金的波动性,但贝塔(beta)是另一个有用的统计指标,它将基金的波动性(或风险)与其指数或基准进行比较。贝塔系数非常接近贝塔系数的基金意味着该基金的业绩与指数或基准非常接近。贝塔系数大于1表示波动性大于整体市场,贝塔系数小于1表示波动性小于基准。

例如,如果一只基金相对于标准普尔500指数的贝塔系数为1.05,那么该基金的波动率就比指数高出5%。因此,如果标普500指数上涨15%,该基金预计将上涨15.75%。另一方面,贝塔系数为2.4的基金,其波动率预计将是相应指数的2.4倍。因此,如果标普500指数上涨10%,预计该基金将上涨24%,如果标普500指数下跌10%,预计该基金将下跌24%。

预期市场看涨的投资者可能会选择贝塔值较高的基金,这会增加投资者战胜市场的机会。如果投资者预期市场在不久的将来会看跌,贝塔值小于1的基金是一个不错的选择,因为预计它们的价值跌幅将小于指数。例如,如果一只基金的贝塔系数为0.5;500指数下跌了6%,预计该基金只会下跌3%。

贝塔系数本身是有限的,并且可能由于影响基金波动性的市场风险以外的其他因素而发生偏差。

3.r平方

如果共同基金的贝塔系数是根据适当的基准来衡量的,则基金的R平方会向投资者显示。衡量一只基金的波动与一个指数的波动之间的相关性,R平方描述了基金的波动性与市场风险之间的关联程度,或者更具体地说,基金的波动性在多大程度上是由整个市场经历的日常波动造成的。

R平方值的范围在0到100之间,其中0表示最小相关性,100表示完全相关性。如果一只基金的贝塔系数的R平方值接近100,那么该基金的贝塔系数应该是可信的。另一方面,接近于0的R平方值表明贝塔系数不是特别有用,因为基金正在与不适当的基准进行比较。

例如,如果债券基金被判定为标普;p500,R平方值将非常低。彭博巴克莱美国债券综合指数等债券指数将是债券基金更合适的基准,这样一来,所得的R平方值将更高。显然,股市明显的风险与债券市场相关的风险不同。因此,如果使用股票指数计算债券的beta,那么beta将不可信。

一个不恰当的基准将不仅仅是测试版。Alpha是用beta来计算的,所以如果一只基金的R平方值很低,那么不相信Alpha的数字也是明智的。我们将在下一节中介绍一个示例。

4.阿尔法

到目前为止,我们已经学会了如何检验衡量波动性带来的风险的数字,但我们如何衡量你承担市场波动以外的因素带来的风险所获得的额外回报?输入alpha,它衡量了这些额外风险是否有助于该基金跑赢相应基准的程度。使用beta,alpha的计算将基金的表现与基准的风险调整收益进行比较,并确定在相同的风险水平下,基金的表现是否优于市场。

例如,如果一只基金的α值为1,则意味着该基金的业绩超过基准值1%。负字母是坏的,因为它们表明基金表现不佳,额外的,基金的投资者承担的特定基金风险。

底线

这四个统计指标的解释为你提供了使用它们来应用最优投资组合理论前提的基本知识,该理论使用波动率来确定风险,并为确定基金的波动率中有多少具有更高的回报潜力提供了指导。这些数字可能很难理解,所以如果你使用它们,了解它们的含义是很重要的。

这些计算只适用于一种类型的风险分析。如果你决定购买共同基金,重要的是要知道的因素以外的波动性,影响和表明共同基金构成的风险。