你可能感兴趣的文章

参考义务

...eference obligation)? 参考义务是一种特别指定的债务义务,信用衍生工具(如信用违约掉期)以该债务为基础,并由参考实体发行。它并不代表实体发行的所有形式的债务,而只是一种特定的债务。通常,这种债务是信用衍生工具...

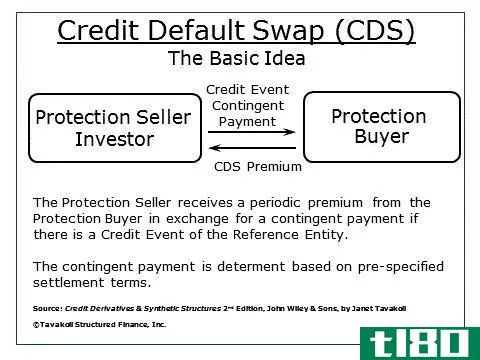

什么是信用违约掉期?(a credit default swap?)

... 信用违约互换(CDS)是一种将金融风险从一方转移到另一方的合同。在信用违约掉期中,买方在合同有效期内向卖方支付溢价,以换取卖方承担风险。如果信用违约掉期中...

什么是信用风险管理?(credit risk management?)

...构允许个人和企业借钱时,他们冒着借款人违约的风险。信用风险管理是一种降低信用风险的手段,通过采用各种策略来防止或至少抵消违约造成的损失。在信用风险管理中有许多不同的策略,包括购买信用保险、贷款多样化、...

什么是消费者信用保险?(consumer credit insurance?)

... 消费者信用保险是消费者为防止无力偿还债务而购买的一种保险。与其他类型的保险不同,消费者信用保险不向购买人付款;这主要有利于向消费者提供信贷的公司。如果消费者...

sewh745385

0 篇文章