你可能感兴趣的文章

翻译(translation)和复测(remeasurement)的区别

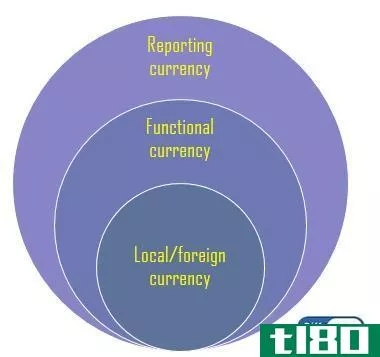

...的一种常见做法。这将使用汇率进行。折算法也被称为“现行汇率法”。下列几种货币的术语在货币换算中应予以理解。 记账本位币 记账本位币是公司进行业务往来所使用的货币。根据国际会计准则第21号,功能货币是“实体...

衡量经济规模

...算成基础货币(通常为美元或欧元)。因此,你以该国的现行价格计算该国生产的所有产品的价值,然后以市场汇率将其转换成美元。 目前,根据这一定义,加拿大是世界第8大经济体,西班牙是第9大经济体。 计算gdp和经...

什么是现行成本会计?(current cost accounting?)

... 现行成本会计用于所得税申报和业务评估。企业主和个体经营者可以将上一年购买的资产列为纳税义务。所得税申报表上列出的每项企业资产的价值都是通过这种方法确定...

什么是远期外汇合约?(a forward exchange contract?)

...以约定的汇率买卖外汇的协议。无论交易当日货币兑换的现行市场汇率是多少,该汇率均适用。远期外汇合约可用于防止汇率变动,或作为一种投机性投资。 ...

什么是时间方法?(the temporal method?)

...母公司货币)的方法。一家公司的资产和负债使用不同的汇率进行折算,具体取决于其创建时间和估值方式。 ...

0 篇文章