你可能感兴趣的文章

超额贷款

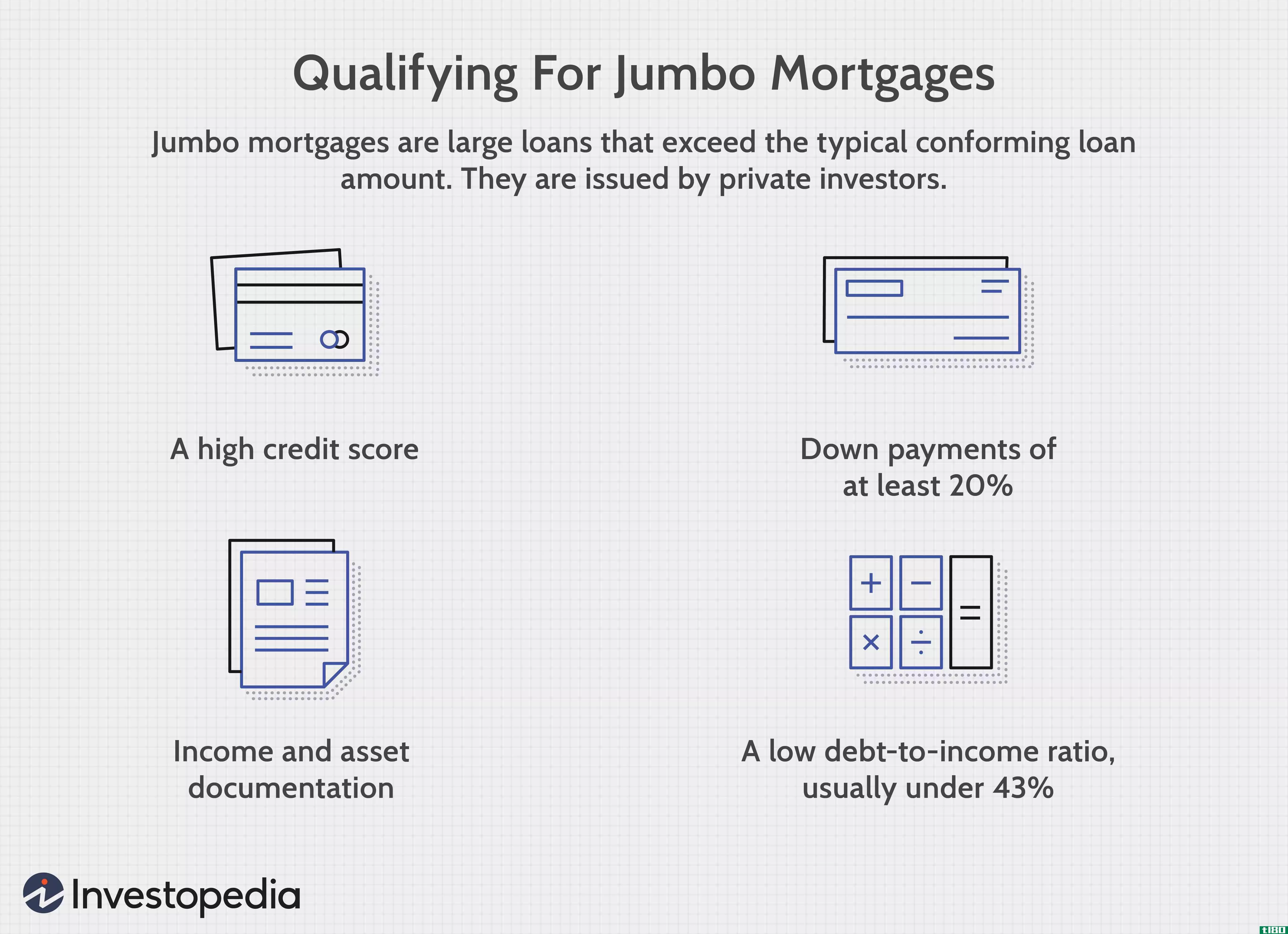

...称为巨额抵押贷款,是一种超过联邦住房金融局(FHFA)规定限额的融资方式。与传统的抵押贷款不同,巨额贷款没有资格由房利美或房地美购买、担保或证券化。大型抵押贷款旨在为当地竞争激烈的房地产市场中的豪华房产和...

关于破产你需要知道什么

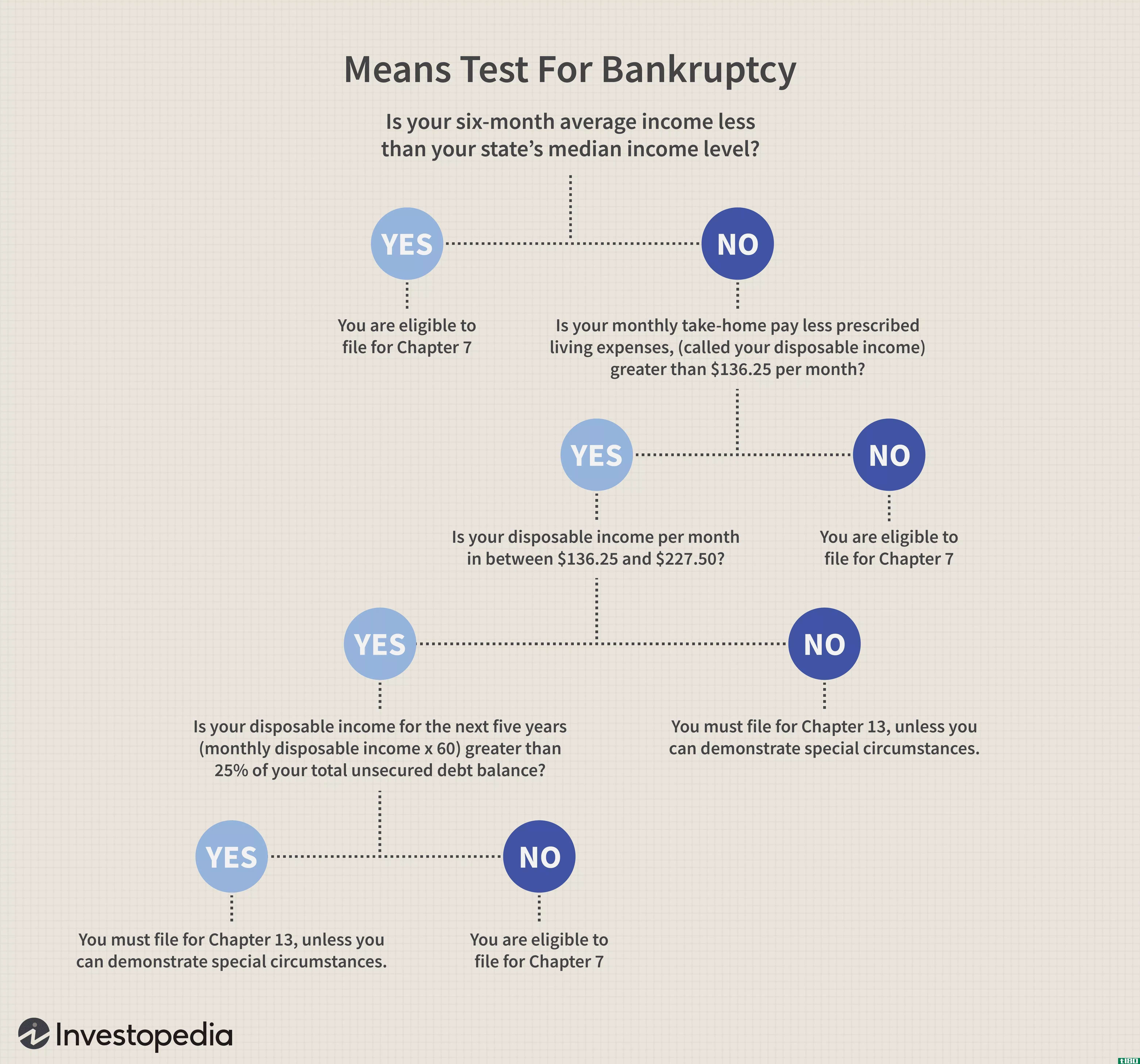

...还你的债权人。在第13章破产中,你保留资产,但必须在规定的期限内偿还债务。 申请破产前该怎么办 破产通常被认为是那些债台高筑、无力还债的人的最后手段。在申请破产之前,有一些替代方案值得探讨。它们比破产成...

第七章(chapter 7)和第十三章破产(chapter 13 bankruptcy)的区别

...询。这是破产法所有章节的要求。如果债务管理计划是在规定的信贷咨询期间制定的,则必须向**备案。 谁有资格申请第七章破产? 债务人可以根据第7章申请破产,而不论其债务数额或偿付能力如何。然而,根据第7章的规定,...

责任(liability)和费用(expense)的区别

...誉和商誉,那么罚款越少,商誉就越大。性质上发生并在规定期限内支付的费用;这些不影响商誉,不能最小化。发生的原因负债通常是为了产生一项资产或产生巨额资本支出而发生的。发生的费用为公司创收提供了资金来源。...

vekb225079

0 篇文章