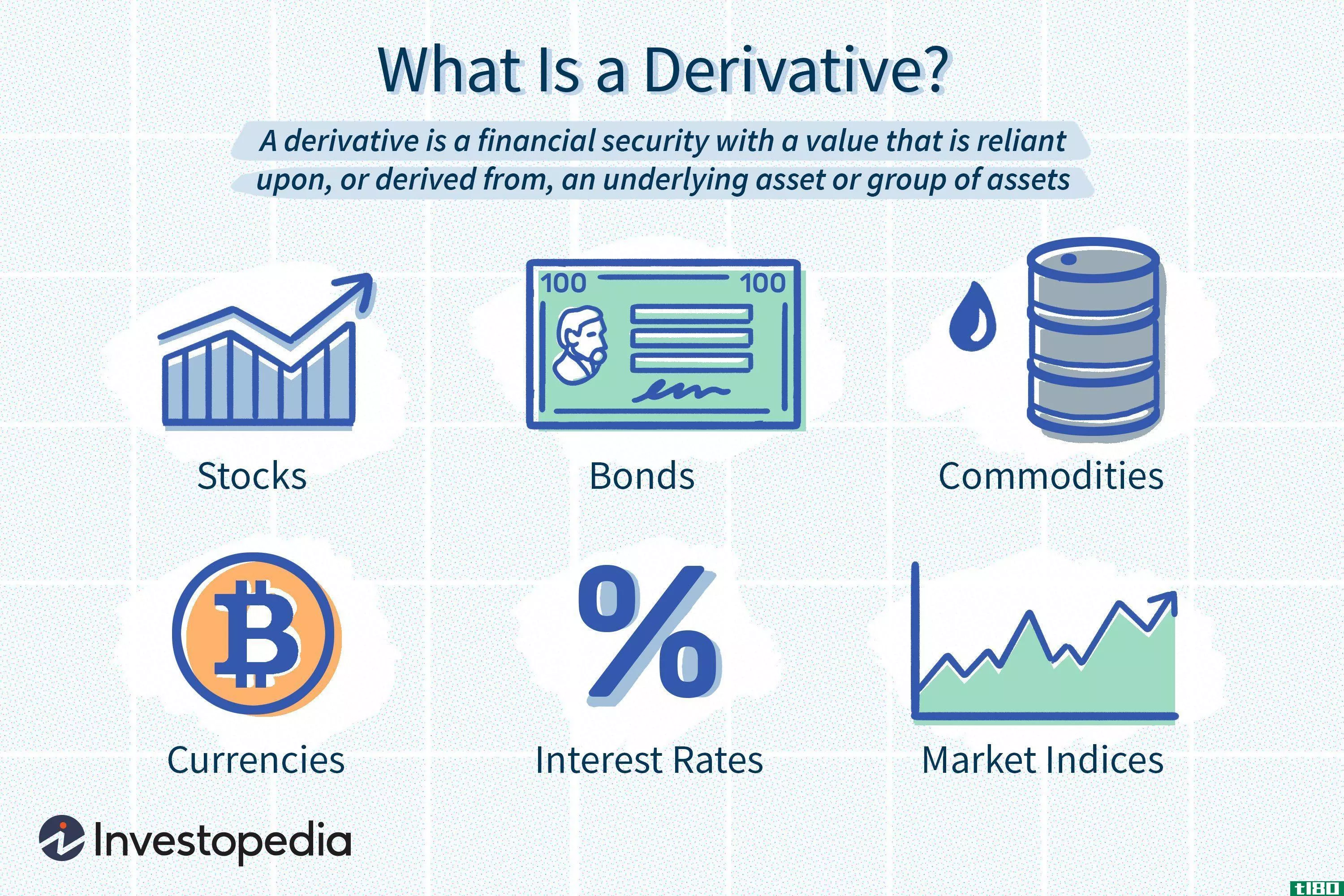

货币风险是由于一种货币对另一种货币汇率的潜在变化而产生的金融风险。受影响的不仅仅是外汇市场的交易。不利的汇率变动往往会压垮具有重大国际风险敞口的投资组合的回报,或降低原本繁荣的国际商业风险的回报。当在国外赚取的收入转换为本国货币,以及应付账款从本国货币转换为外币时,跨国经营的公司将面临货币风险。...

货币风险是由于一种货币对另一种货币汇率的潜在变化而产生的金融风险。受影响的不仅仅是外汇市场的交易。不利的汇率变动往往会压垮具有重大国际风险敞口的投资组合的回报,或降低原本繁荣的国际商业风险的回报。当在国外赚取的收入转换为本国货币,以及应付账款从本国货币转换为外币时,跨国经营的公司将面临货币风险。

货币互换市场是对冲这种风险的一种方式。货币互换不仅可以对冲与汇率波动相关的风险敞口,还可以确保收到外汇并获得更好的贷款利率。

关键要点

- 如果一家公司在世界各地开展业务,它可能会遇到货币风险,即当外币兑换回本国货币时,汇率会发生变化。

- 货币互换是一种有助于对冲这类货币风险的方法,它以预先确定的汇率将外币现金流与本币现金流进行互换。

- 货币互换被认为是一种外汇交易,法律不要求它在公司的资产负债表上显示,就像远期合约或期权合约一样。

- 许多货币对冲etf和共同基金现在的存在,让投资者获得外国投资,而不必担心货币风险。

货币互换的工作原理

货币互换是一种金融工具,涉及将一种货币的利息换成另一种货币的利息。

货币互换包括两种名义本金,在协议开始和结束时交换。这些名义本金是预先确定的美元金额,或本金,交换利息支付的基础。然而,这个本金从来没有实际偿还:它是严格的“名义上”(这意味着理论)。它只是用来作为计算利率支付的基础,而利率支付确实是易手的。

货币互换的例子

以下是货币互换的一些示例场景。在现实生活中,交易成本将适用;为了简化,这些例子中省略了它们。

1.甲方以一种货币支付固定利率,乙方以另一种货币支付固定利率。

一家美国公司(甲方)希望开设一家€在德国有300万家工厂,其在欧洲的借款成本高于国内。假设欧元/美元汇率为0.6,公司可以借款€在欧洲以8%的利率借入300万美元,在美国以7%的利率借入500万美元,然后进行互换,将美元贷款转换为欧元。乙方,掉期的交易对手可能是一家需要500万美元美国资金的德国公司。同样地,德国公司将能够在国内获得比国外更便宜的借款利率——比如说,德国可以在国内以6%的利率从国内银行借款。

现在,让我们看看使用这个交换协议进行的实际支付。合同一开始,德国公司就给美国公司€需要300万美元来资助这个项目€300万美元,这家美国公司向德国交易对手提供500万美元。

随后,未来三年(合同期限)每半年,双方将互换付款。德国公司向美国公司支付500万美元(美国公司在成立时向德国公司支付的名义金额)乘以7%(商定的固定利率),期限为.5(180天)÷ 360天)。这笔款项将达17.5万美元(500万美元x 7%x 0.5美元)。美国公司向德国人支付€300万(德国在成立时向美国公司支付的名义金额),乘以6%(商定的固定利率)和0.5(180天)÷ 360天)。这笔款项相当于€90,000 (€300万x 6%x 0.5)。

双方将每六个月交换这两个固定数额。合同生效三年后,双方将交换名义本金。因此,美国公司将“支付”德国公司€德国公司将“支付”美国公司500万美元。

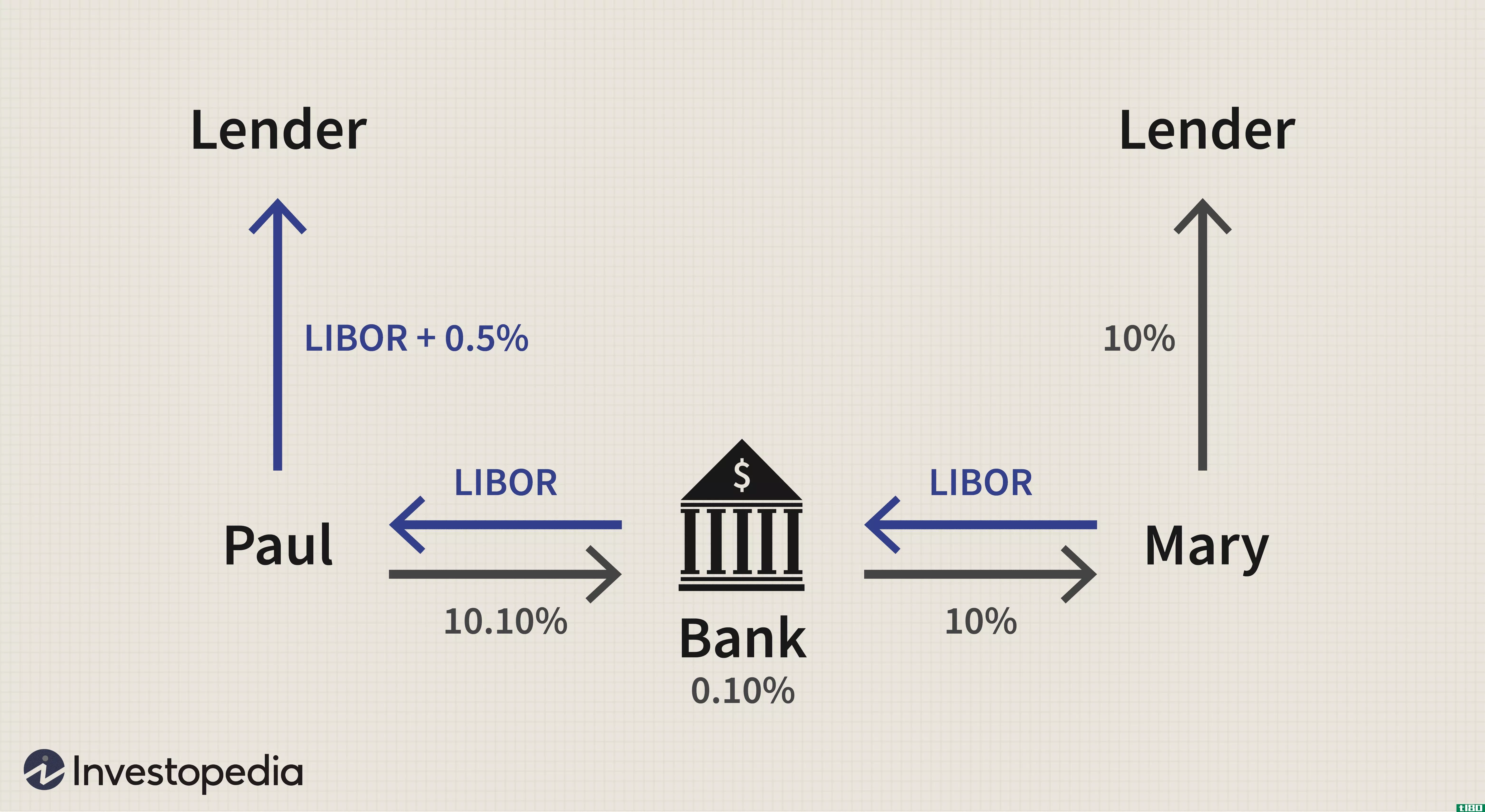

2.甲方以一种货币支付固定汇率,乙方以另一种货币支付浮动汇率。

根据上述例子,美国公司(甲方)仍将以6%的利率进行固定支付,而德国公司(乙方)将支付浮动利率(基于预定的基准利率,如伦敦银行同业拆借利率或联邦基金利率)。

货币互换协议的此类修改通常基于各方的需求,以及公司可用的融资要求和最佳贷款可能性的类型。甲、乙双方中的任何一方均可按固定利率支付,而对方按浮动利率支付。

3、甲方按一种货币支付浮动汇率,乙方按另一种货币支付浮动汇率。

在这种情况下,美国公司(甲方)和德国公司(乙方)都根据基准利率支付浮动利率。协议的其余条款仍然相同。

谁从货币互换中受益?

回想一下我们第一个使用美国公司和德国公司的普通货币互换示例。这家美国公司的互换安排有几个好处。首先,这家美国公司能够通过在国内以7%的利率借款而不是在欧洲以8%的利率借款来获得更好的贷款利率。更具竞争力的国内贷款利率,以及更低的利息支出,很可能是美国公司在美国比在欧洲更知名的结果。值得一提的是,这种互换结构本质上类似于德国公司从美国公司购买欧元计价债券,金额为€300万。

这种货币互换的好处还包括有保证地收到货币€公司的投资项目需要300万美元。其他工具,如远期合约,可以同时用来对冲汇率风险。

投资者也从对冲汇率风险中获益。

货币对冲如何帮助投资者

使用货币互换作为对冲也适用于共同基金和etf的投资。例如,如果你的投资组合对英国股票的权重很大,那么你就面临着货币风险:由于英镑和美元之间汇率的变化,你所持股票的价值可能会下降。你需要对冲货币风险,才能从长期持有基金中获益。

许多投资者可以通过使用货币对冲etf和共同基金来降低风险敞口。投资组合经理必须为股票基金购买带有大量股息成分的外国证券,他可以像我们例子中的美国公司那样,通过进行货币互换来对冲汇率波动。唯一的缺点是,有利的汇率变动不会对投资组合产生如此有利的影响:对冲策略对波动性的保护是双向的。

货币互换和远期合约

有海外市场敞口的公司通常可以通过货币互换远期合约来对冲风险。许多基金和etf也使用远期合约对冲货币风险。

货币远期合约(currency forward)允许购买者锁定购买货币的价格。换言之,汇率是在一个特定时期内制定的。每种主要货币都可以购买这些合同。

例如,如果汇率降低了货币的价值,则保护了一个以英国为导向的股票投资组合,如果英镑相对于美元贬值。另一方面,如果英镑变得更有价值,就不需要远期合约,买它的钱就白白浪费了。

因此,购买远期合约是有成本的。使用货币对冲的基金相信,对冲的成本会随着时间的推移而得到回报。该基金的目标是降低货币风险,接受购买远期合约的额外成本。

货币互换和共同基金

对冲投资组合会产生更多的成本,但可以在货币价值急剧下跌的情况下保护你的投资。

以两家完全由巴西公司组成的共同基金为例。壹基金不对冲货币风险。另一只基金包含完全相同的股票投资组合,但购买巴西货币雷亚尔的远期合约。

如果与美元相比,雷亚尔的价值保持不变或增加,那么未被对冲的投资组合将跑赢大盘,因为该投资组合没有支付远期合约。然而,如果巴西货币贬值,对冲投资组合表现更好,因为该基金对冲了货币风险。

底线

货币风险不仅影响公司和国际投资者。全球货币汇率的变化导致了波及全球市场参与者的连锁反应。

具有重大外汇风险敞口的缔约方,因此货币风险,可以通过货币互换改善其风险和回报状况。投资者和公司可以选择通过对冲可能对投资产生负面影响的货币风险来放弃一些回报。