你可能感兴趣的文章

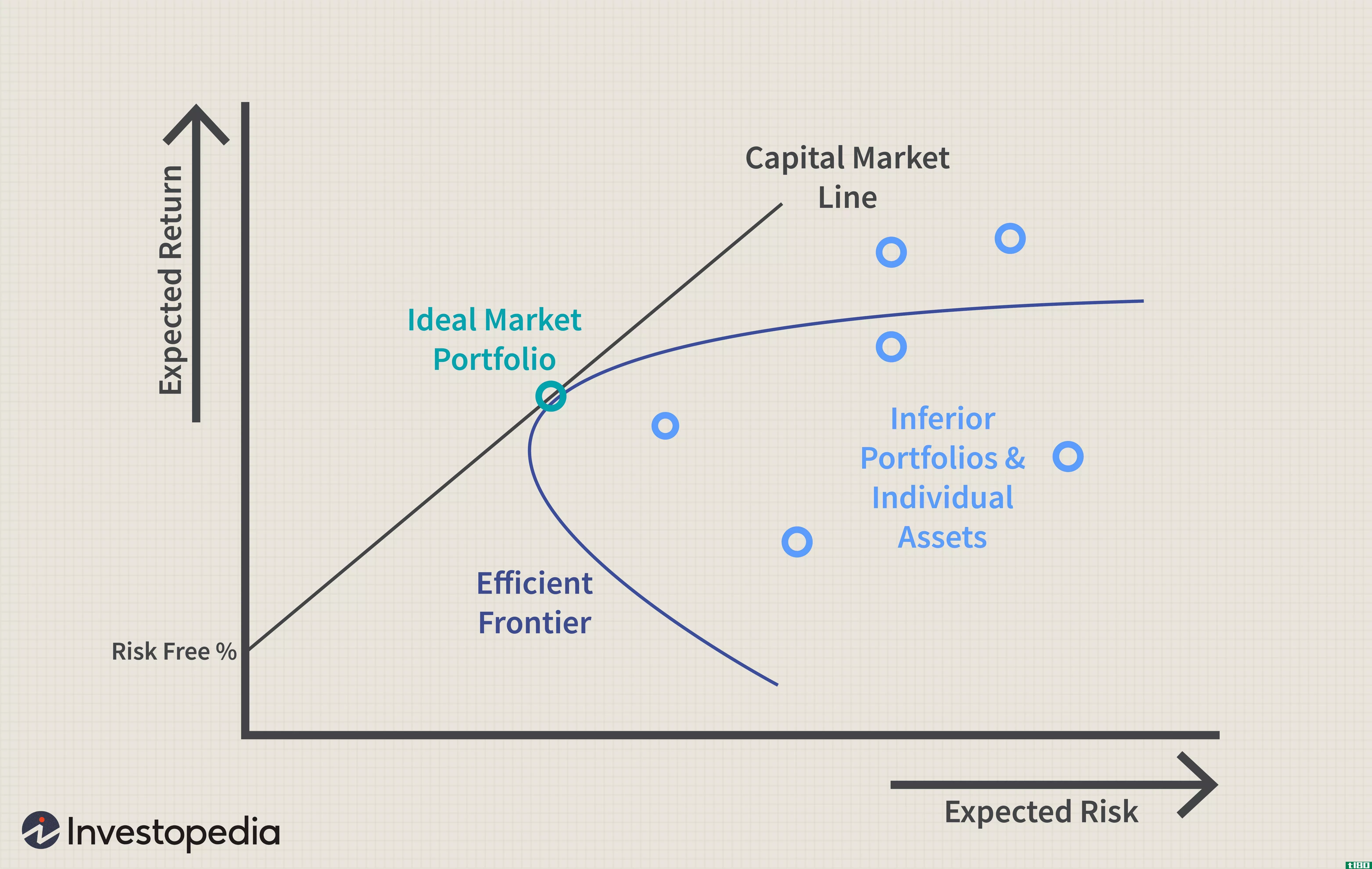

资本资产定价模型

...l asset pricing model)? 资本资产定价模型(CAPM)描述了系统风险与资产(尤其是股票)预期收益之间的关系。CAPM广泛应用于整个金融领域,用于对风险证券进行定价,并根据这些资产的风险和资本成本为资产产生预期收益。 2...

理解对冲基金的定量分析

...分析的良好开端。 关键要点 了解对冲基金的业绩和风险特征往往比共同基金或股票和债券的标准投资组合要复杂得多。 许多对冲基金追求绝对回报,而不是试图击败标准普尔500指数(S&p500),因此必须根据具体策略相...

我应该如何解释负相关性?

...关性,多样化可以增加预期收益,同时降低总体投资组合风险。 在这里,我们将更深入地探讨相关性是如何计算的,以及为什么负相关资产协同工作,为投资者产生净正相关性,而不是简单地相互抵消。 关键要点 当...

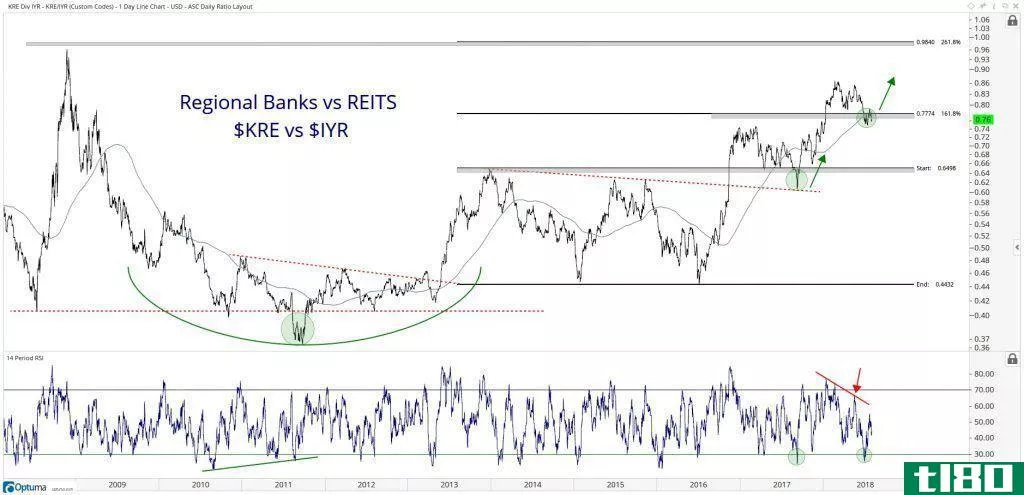

区域银行、房地产投资信托基金和利率

...发展,可以考虑加入全明星图表社区,开始为期30天的无风险试用或注册我们的“本周免费图表”。 感谢您的阅读,如果您有任何问题,请告诉我们!

相关系数正、负和零意味着什么?

...或低相关的投资组合。简言之,在降低投资组合的波动性风险时,有时对立面确实会吸引投资者。 例如,假设你有一个10万美元的平衡投资组合,60%投资于股票,40%投资于债券。在经济表现强劲的一年中,投资组合中的股票部...

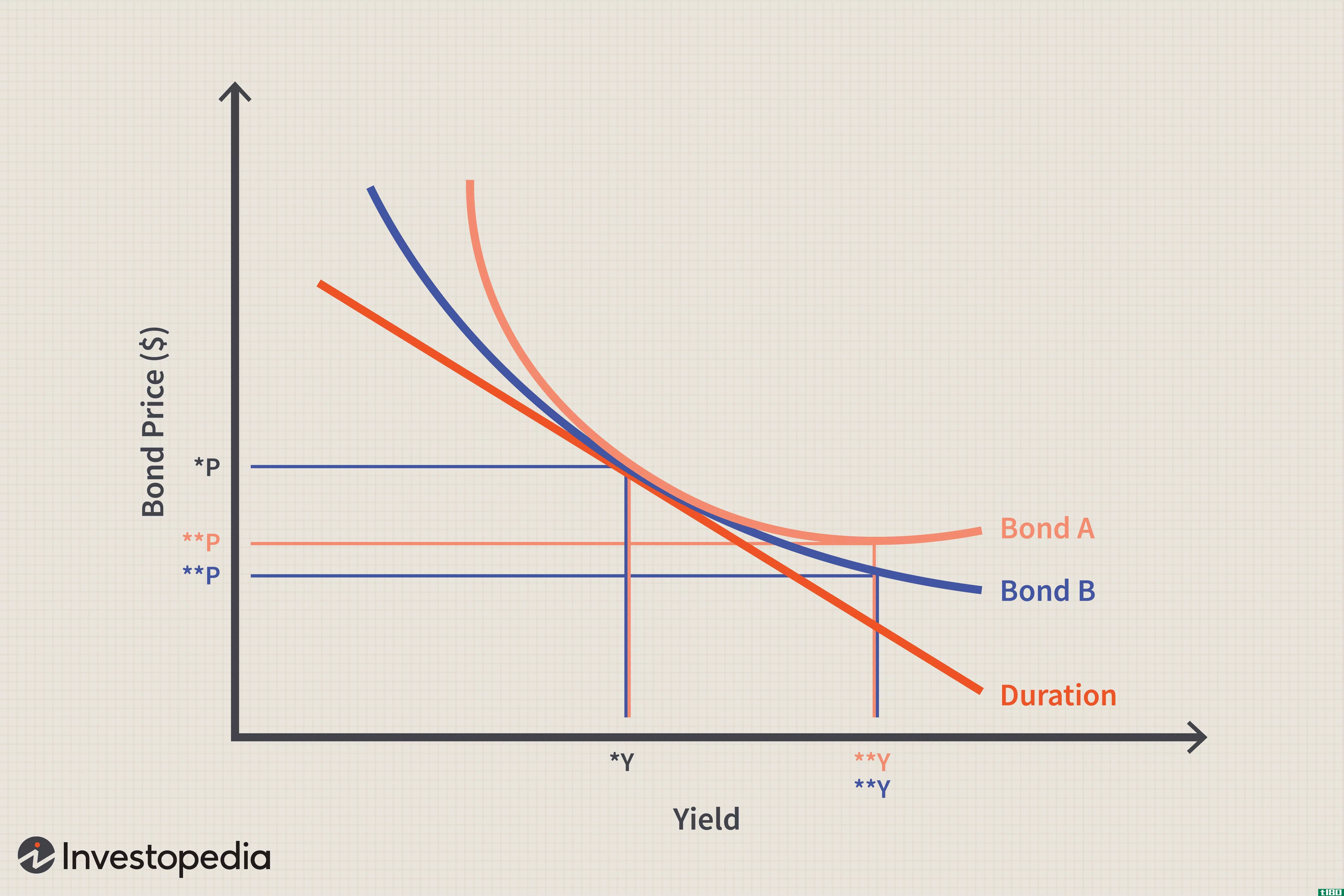

凸性

...之间关系的曲率或曲线阶数。 关键要点 凸性是一种风险管理工具,用于衡量和管理投资组合的市场风险敞口。 凸度是衡量债券价格和债券收益率之间关系的曲率。 凸性表明债券的期限是如何随着利率的变化而变化的。 如...

什么是波动性套利?(volatility arbitrage?)

...的一部分。采用这种方法需要仔细考虑与标的证券相关的风险或波动性,而不是简单地按照当前价格和当前市场条件行事。。 ...

如何计算股票相关系数(calculate stock correlation coefficient)

...波动,而且通常幅度大致相同。 2减少你的投资组合的风险。股票相关系数的主要用途是准备平衡的证券组合。一个投资组合中的股票或其他资产可以对照同一投资组合中的其他资产进行评估,以确定它们之间的相关系数。其...

0 篇文章