平均真距

什么是平均真距(atr)(the average true range (atr))?

平均真量程(ATR)是一种技术分析指标,由市场技术人员J。威尔斯·怀尔德在他的《技术交易系统的新概念》一书中,通过分解该时期资产价格的整个范围来衡量市场波动性。

真量程指示器取下列值中的最大值:电流高减去电流低;当前高点的绝对值减去前一个收盘点;而当前低点的绝对值小于前一个收盘点。ATR是实际范围的移动平均值,通常使用14天。

关键要点

- 平均真实区间(ATR)是技术分析中使用的市场波动性指标。

- 它通常是由一系列真实范围指标的14天简单移动平均值得出的。

- ATR最初是为商品市场开发的,但后来被应用于所有类型的证券。

3:10

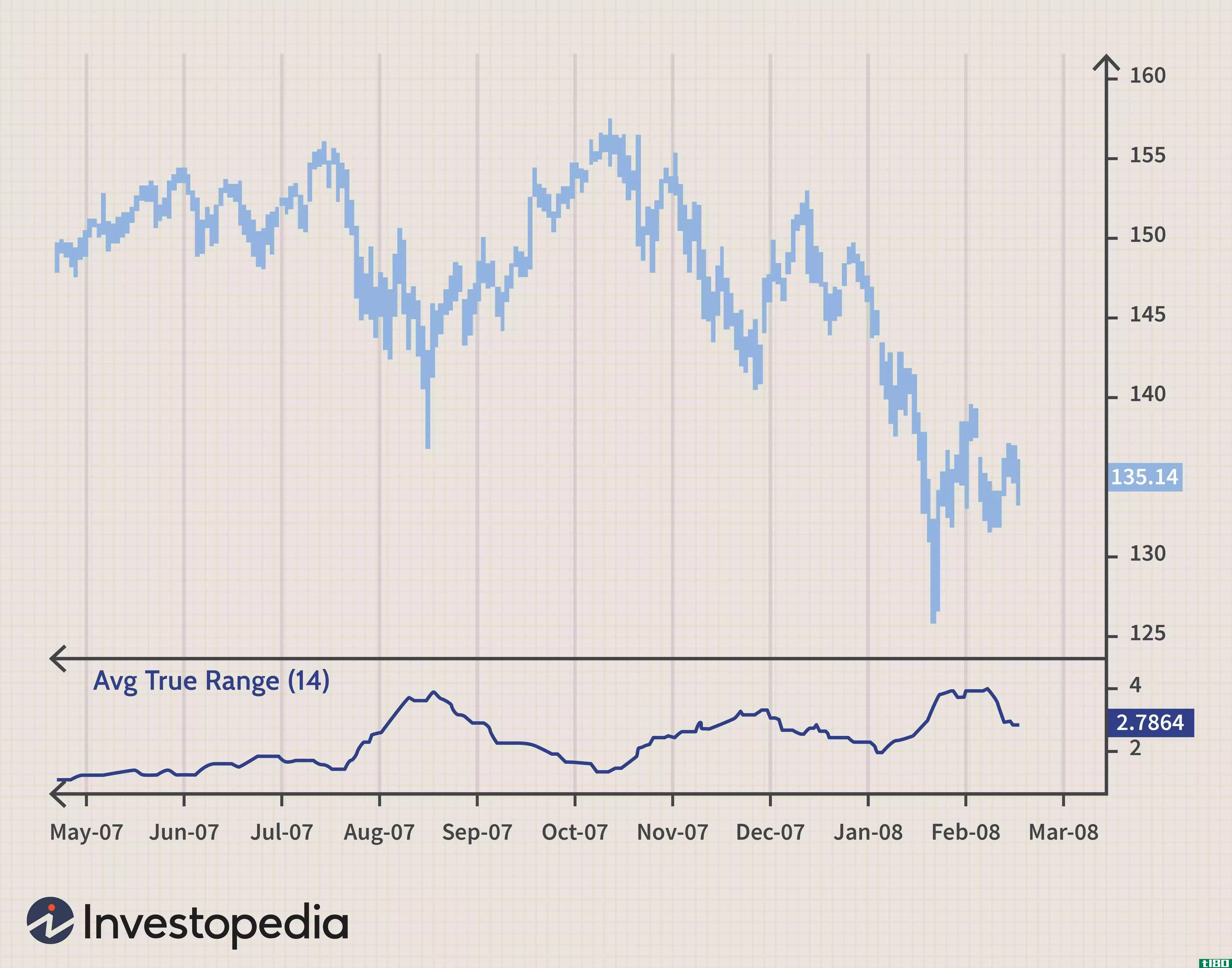

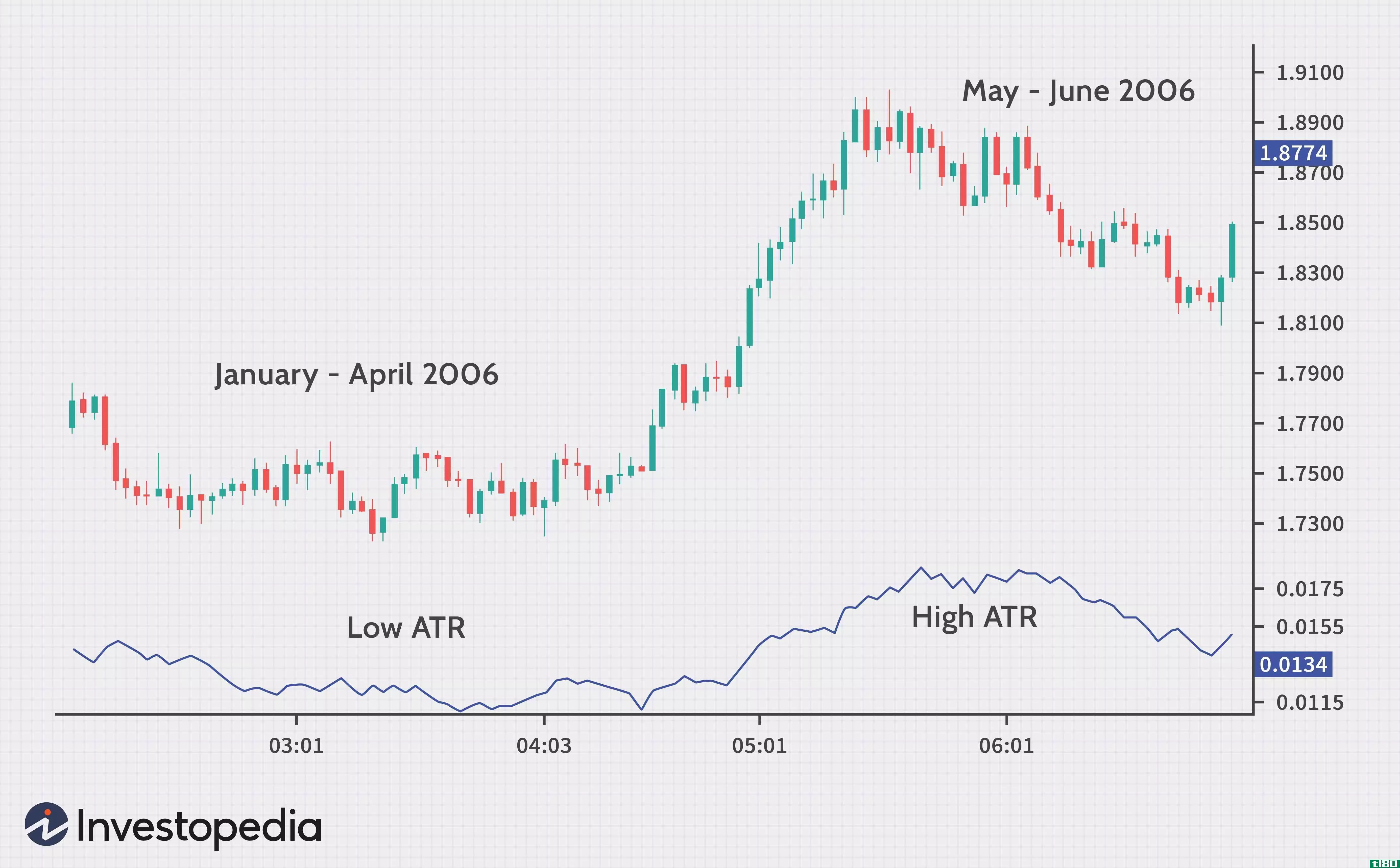

用平均真实范围计算波动性

平均真距公式

计算ATR的第一步是找到一系列证券的真范围值。一项资产在某一交易日的价格范围只是其高点减去低点。同时,真实范围更具包容性,定义为:

TR=最大值[(H− 五十) ,绝对值(H− CP)、Abs(L)− CP)]ATR=(1n)∑(i=1)(n)TRiwhere:TRi=A 特定真范围n=所用的时间段\begin{aligned}&;TR=\text{Max}[(H\-\L),\text{Abs}(H\-\C\u P),\text{Abs}(L\-\C\u P)]\\\&;ATR=\bigg(\frac1n\bigg)\sum\limits^{(n)}{(i=1)}TR\u i\\&\textbf{其中:}\\&;tru i=\text{特定的真范围}\\&;n=\text{使用的时间段}\end{对齐}TR=最大值[(H− 五十) ,绝对值(H− 人物配对关系),Abs(左− 人物配对关系)]ATR=(n1))(i=1)∑(n)三where:TRi=特定的真实范围=所用的时间段

如何计算平均真距(atr)

交易者可以使用比14天更短的周期来产生更多的交易信号,而更长的周期产生更少交易信号的概率更高。

例如,假设一个短期交易者只希望分析一只股票在五个交易日内的波动性。因此,交易者可以计算5天的ATR。假设历史价格数据按时间倒序排列,交易者会找到当前高点的绝对值减去当前低点,当前高点的绝对值减去上一个收盘点,以及当前低点的绝对值减去上一个收盘点的最大值。对最近五个交易日的真实范围进行计算,然后取平均值计算五天ATR的第一个值。

平均真距(atr)告诉你什么?

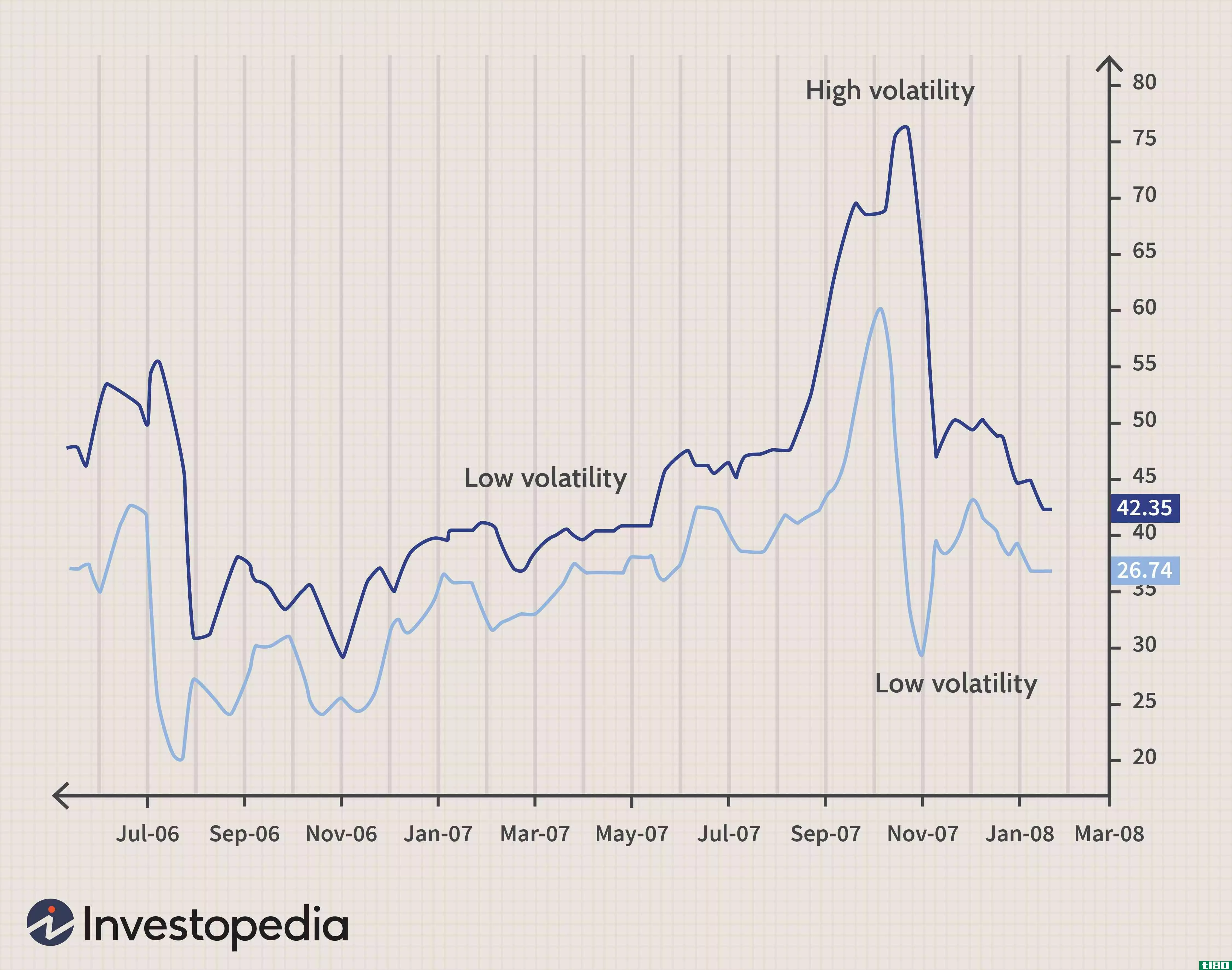

Wilder最初开发了商品的ATR,尽管该指标也可用于股票和指数。 简单地说,一个波动率高的股票具有较高的ATR,而低波动性股票的ATR也更低。

ATR可以被市场技术人员用来进入和退出交易,是一个有用的工具,以增加一个交易系统。它的创建是为了让交易者通过简单的计算更准确地衡量资产的每日波动性。该指标未指明价格走向;相反,它主要用于衡量缺口造成的波动性,并限制涨跌幅度。ATR的计算相当简单,只需要历史价格数据。

ATR通常用作退出方法,无论如何做出进入决策,都可以应用。一种流行的技术被称为“吊灯出口”,是由查克勒博开发的。枝形吊灯出口在股票进入交易以来的最高点下方放置一个尾随止损点。最高高度和停车位之间的距离定义为ATR的若干倍。 例如,我们可以从交易以来的最高点减去ATR值的三倍。

ATR还可以给交易者一个指示,说明在衍生品市场进行的交易规模。有可能使用ATR方法来调整仓位大小,以说明单个交易者自身接受风险的意愿以及基础市场的波动性。

如何使用平均真距(atr)的示例

作为一个假设示例,假设五天ATR的第一个值计算为1.41,第六天的真实范围为1.09。连续的ATR值可以通过将ATR的前一个值乘以天数减去1来估计,然后将当前期间的真实范围添加到产品中。

接下来,将总和除以选定的时间段。例如,ATR的第二个值估计为1.35,或(1.41*(5-1)+(1.09))/5。然后可以在整个时间段内重复该公式。

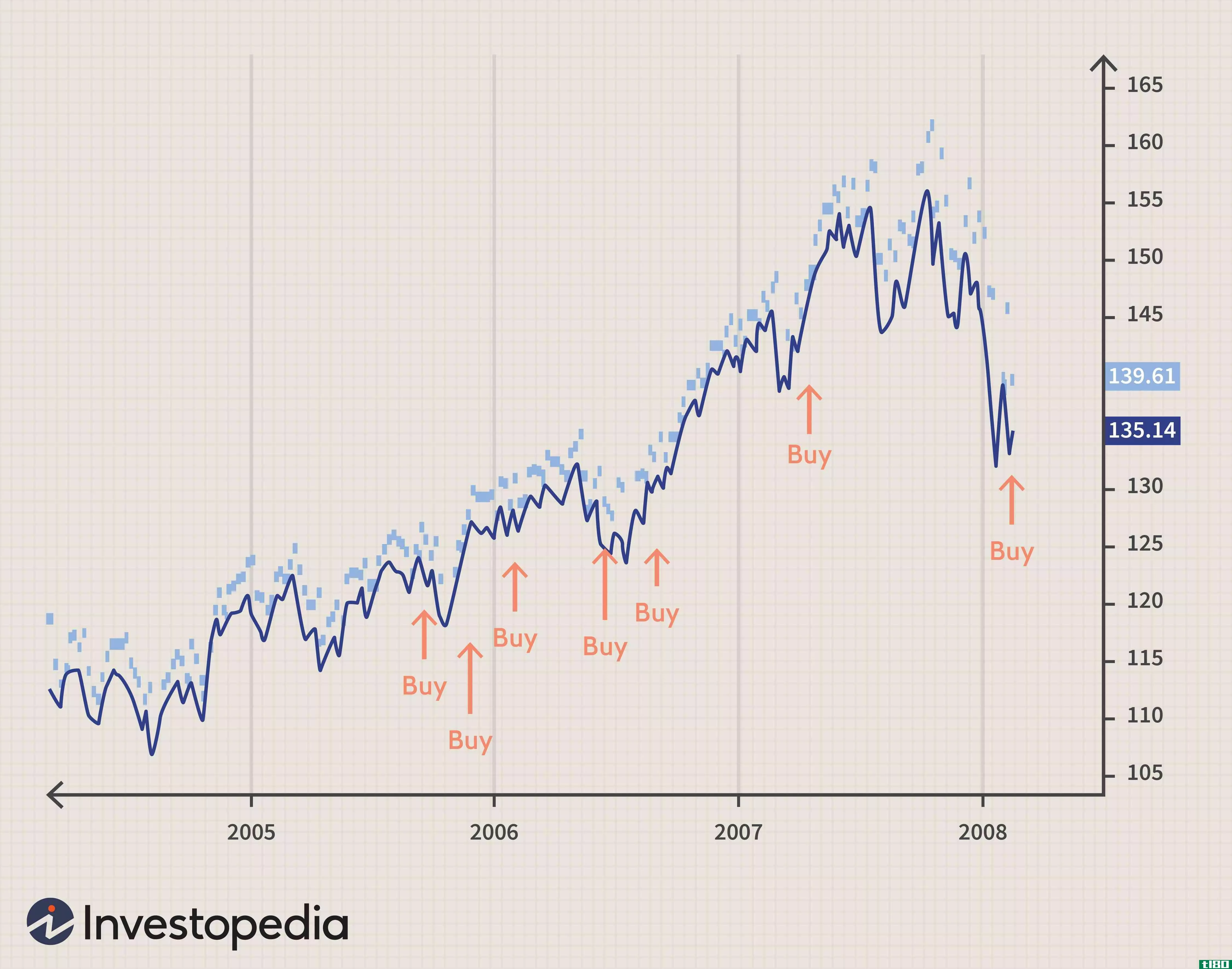

虽然ATR没有告诉我们突破将发生在哪个方向,但它可以添加到收盘价中,交易员可以在次日价格高于该值的时候买入。这个想法如下所示。交易信号发生的频率相对较少,但通常会出现显著突破点。这些信号背后的逻辑是,每当价格收盘超过最近收盘时,波动性发生变化。长期持仓是押注该股将沿着上行方向继续走下去。

平均真距(atr)的限制

使用ATR指示器有两个主要限制。首先,ATR是一种主观的衡量标准,这意味着它是开放的解释。没有一个单一的ATR值能确切地告诉你趋势是否会逆转。相反,ATR读数应始终与早期读数进行比较,以了解趋势的强弱。

其次,ATR只衡量波动性,而不是资产价格的方向。这有时会导致混合信号,尤其是当市场正经历转折或趋势处于转折点时。例如,在与主流趋势相反的大幅度波动之后,ATR突然上升,可能会导致一些交易员认为ATR证实了旧的趋势;然而,实际情况可能并非如此。

- 发表于 2021-06-03 09:17

- 阅读 ( 133 )

- 分类:商业金融

你可能感兴趣的文章

这些机场在感恩节期间有最长的移民和海关线路

...照**商Airside Mobile最近根据旅客在海关和移民线上等待的平均时间(使用海关边境巡逻队在2018年感恩节前后提供的数据)对美国25个主要机场进行了排名。在确定排名时,他们还考虑了平均最长等待时间,以及每个展位处理的乘...

凯尔特纳海峡

...价格的两侧,有助于确定趋势的方向。 Keltner通道使用平均真实范围(ATR)或波动率,突破顶部或底部屏障表示继续。 关键要点 Keltner通道是基于波动性的波段,位于资产价格的两侧,有助于确定趋势的方向。 Keltner通道的...

利用波段和频道获取利润

...标有很多可供参考。 关键要点 唐奇安海峡使用移动平均线来表示上波段的上升趋势和下波段的下降趋势。 凯尔特纳通道使用平均真实范围或波动率;高于或低于顶部和底部屏障的断裂表示继续。 STARC波段有助于确定更高概...

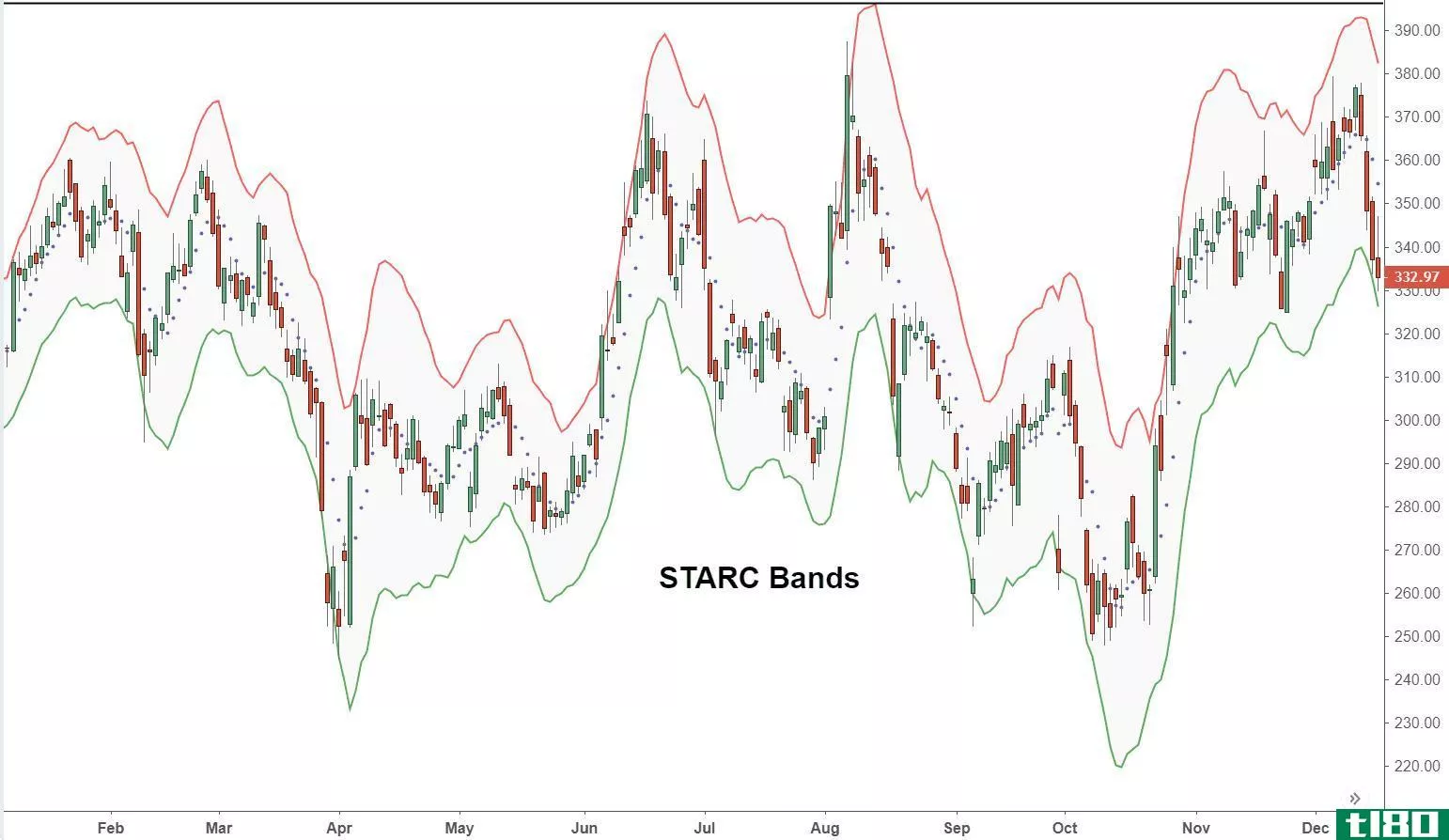

斯托勒平均距离信道频带.starc频带的定义和使用

...tarc bands)? 通常称为STARC波段,由Manning-Stoller开发的Stoller平均范围通道波段,是应用于资产价格简单移动平均线(SMA)上方和下方的两个波段。通过将平均真量程(ATR)的值或其倍数相加来创建上频带。通过从SMA中减去ATR的值来...

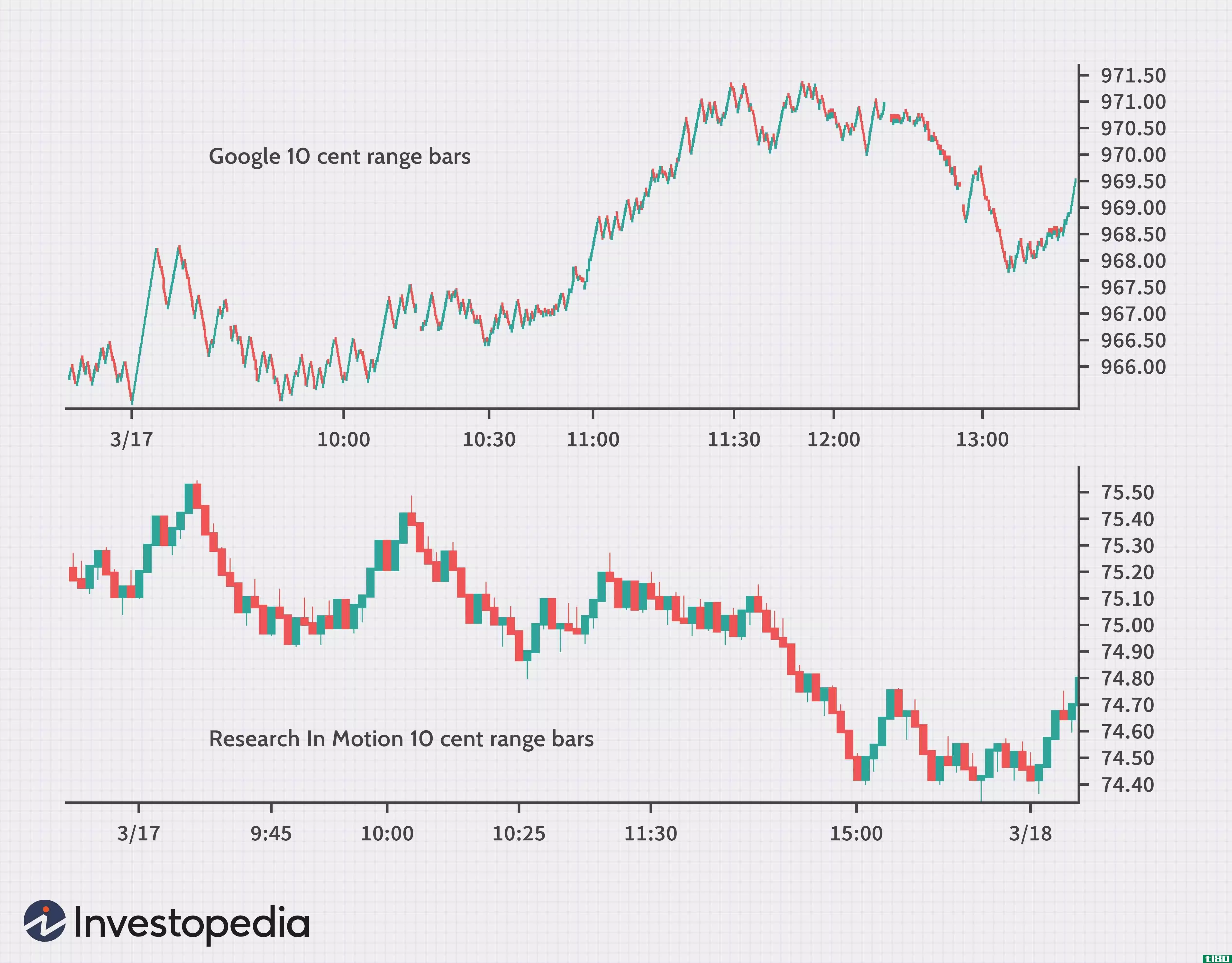

范围条形图:对市场的不同看法

...被这样命名)。价格较高的交易工具通常会经历更大的日平均价格区间。 下表显示了谷歌和黑莓**,其量程为10%。谷歌的交易时段(上午9:30至下午1:00)的一半几乎无法压缩到适合一个屏幕,因为它的日范围比黑莓大得多,因...

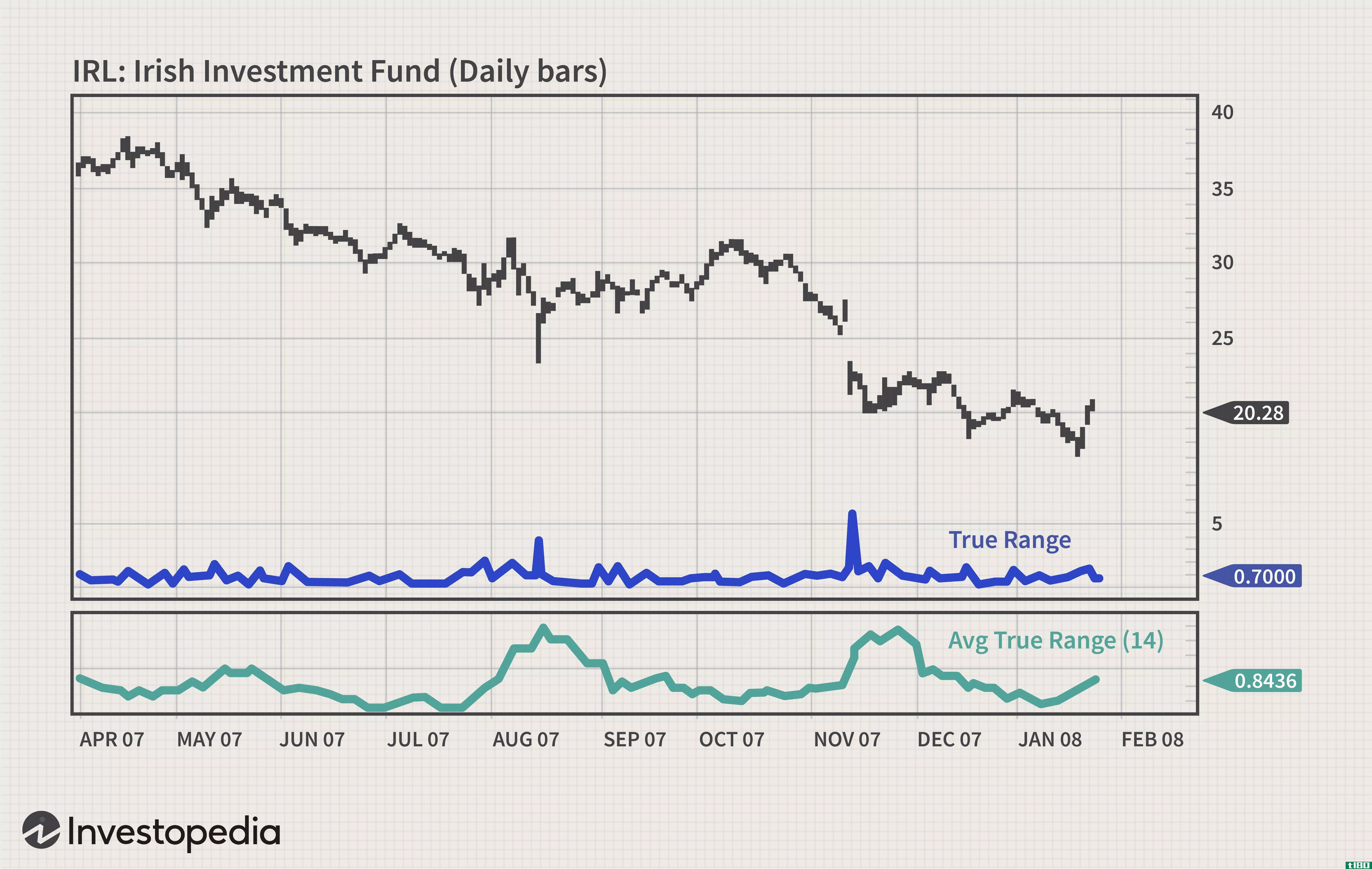

用平均真实范围衡量波动性

...的人之一。1978年,他向全世界介绍了被称为真实区间和平均真实区间的指标,作为衡量波动性的指标。 尽管许多技术人员使用这些工具的频率低于标准指标,但这些工具可以帮助技术人员进入和退出交易,所有系统交易员...

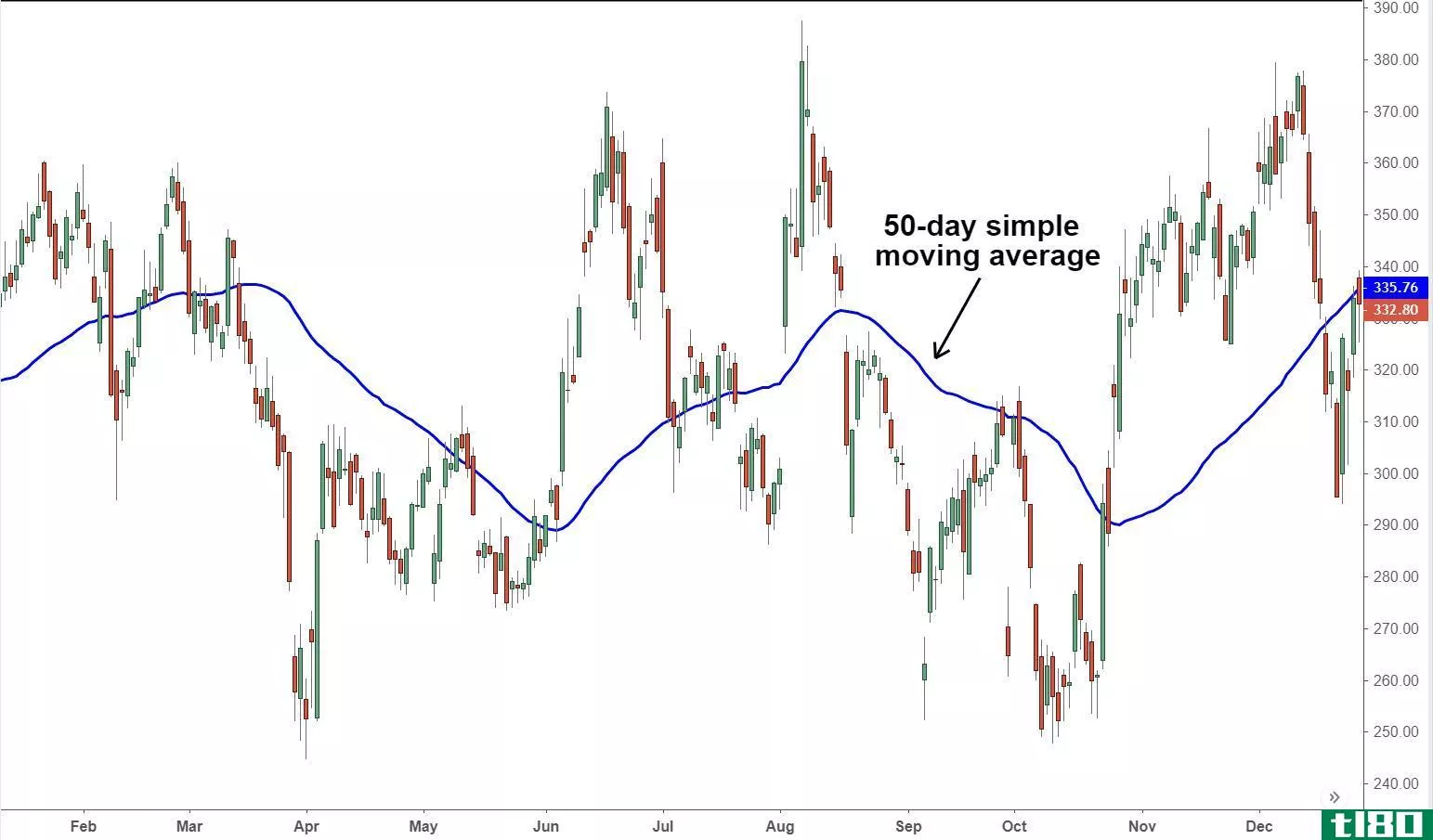

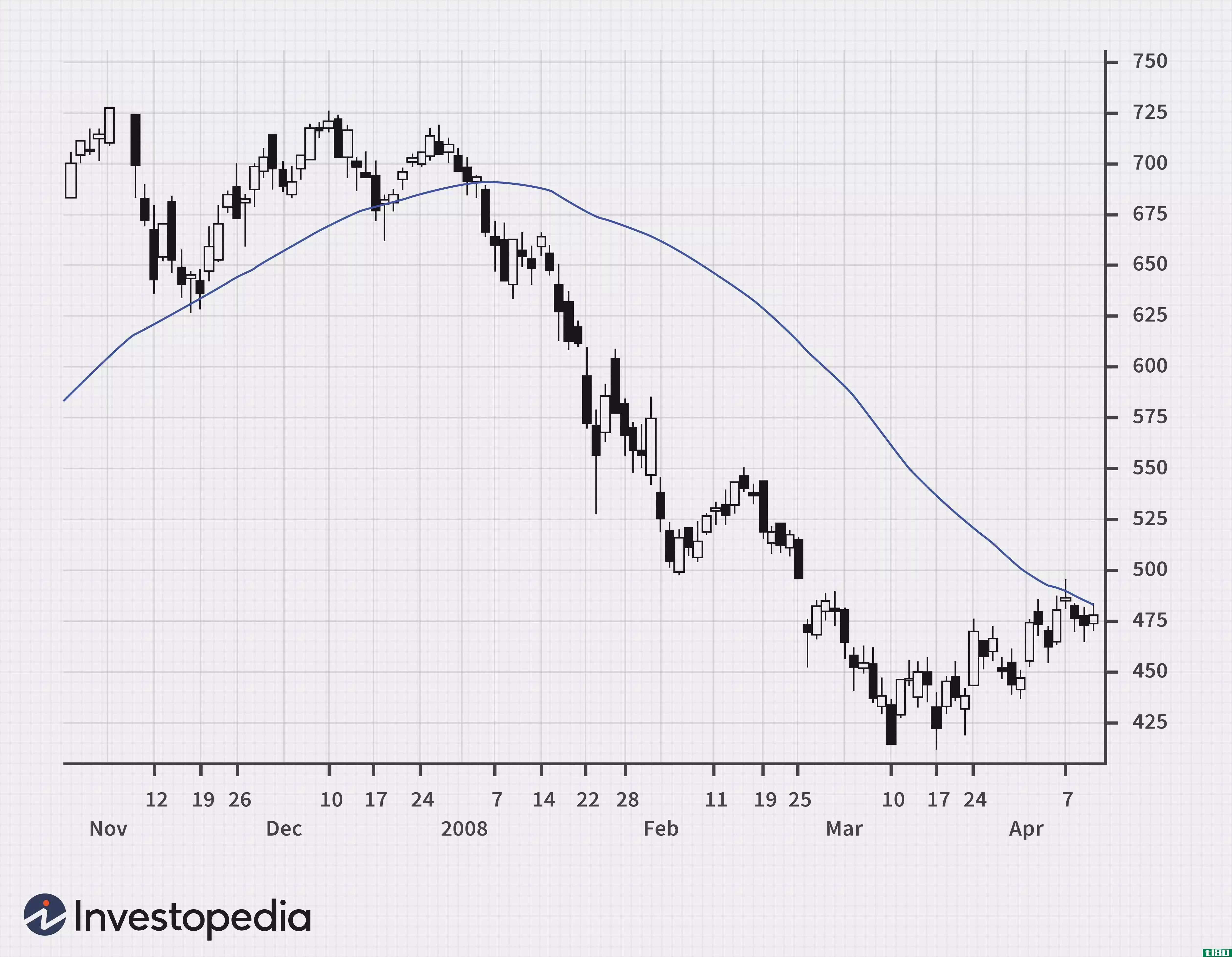

简单移动平均线

什么是简单移动平均线(simple moving average (**a))? 简单移动平均法(SMA)计算选定价格区间(通常是收盘价)的平均值,即该区间内的时段数。 关键要点 简单移动平均法(SMA)计算选定价格区间(通常是收盘价)的平均值,...

简单的移动平均线使趋势变得突出

移动平均线(MA)是最常用的技术指标之一。移动平均线很容易计算,一旦绘制在图表上,就是一个强大的视觉趋势识别工具。你经常会听到三种移动平均线:简单移动平均线、指数移动平均线和线性移动平均线。最好的出发点...

在银行盈利之前,交易放缓

...巨大的反应。 不幸的是,波音公司的损失对道琼斯工业平均指数(DJIA)有着巨大的影响。正如我在前几期查特顾问(chartadvisor)中所讨论的,道琼斯指数是一个糟糕的指数,因为它是由股价加权的,而股价与价值无关。如果...

停车位设置的逻辑方法

... ATR%止损法可用于任何类型的交易者,因为止损宽度是由平均真距(ATR)的百分比决定的。ATR是一个特定时间段内波动性的度量。最常见的长度是14,这也是振荡器的常见长度,如相对强度指数(RSI)和随机性。ATR越高,市场波...

0 篇文章