在知识渊博的投资者中,股本回报率(ROE)是一个备受关注的数字。这是衡量公司管理层为股东创造价值的有力标准。然而,这个数字可能会产生误导,因为它很容易受到一些措施的影响,这些措施会增加它的价值,同时也会使股票的风险增加。如果没有办法分解净资产收益率的组成部分,投资者可能会上当受骗,认为一家公司是一项不错的投资,而事实并非如此。请继续阅读,了解如何使用杜邦分析来分解净资产收益率,并更好地了解净资产收...

在知识渊博的投资者中,股本回报率(ROE)是一个备受关注的数字。这是衡量公司管理层为股东创造价值的有力标准。然而,这个数字可能会产生误导,因为它很容易受到一些措施的影响,这些措施会增加它的价值,同时也会使股票的风险增加。如果没有办法分解净资产收益率的组成部分,投资者可能会上当受骗,认为一家公司是一项不错的投资,而事实并非如此。请继续阅读,了解如何使用杜邦分析来分解净资产收益率,并更好地了解净资产收益率的变动来源。

关键要点

- 杜邦分析(DuPont ****ysis)是杜邦公司(DuPont Corporation)最初推广的一种基本绩效分析框架,现在广泛用于比较两个类似公司的运营效率。

- 杜邦分析是一个有用的技术,用于分解不同的驱动因素的股本回报率(ROE)。

- 杜邦分析有两个版本,一个是将其分解为3个步骤,另一个是5个步骤。

1:41

杜邦分析法

净资产收益率

净资产收益率的美妙之处在于,它是一个重要的衡量指标,只需要两个数字即可计算:净收入和股东权益。

ROE=净收入股东权益\begin{aligned}&\text{ROE}=\frac{\text{Net Income}}{\text{shandor Equity}}\\\end{aligned}ROE=股东权益净收入

如果这个数字上升,对公司来说通常是个好兆头,因为这表明股东权益回报率正在上升。问题是,当公司承担更多债务时,这一数字也可能简单地增加,从而减少股东权益。这将增加公司的杠杆率,这可能是一件好事,但也会使股票的风险增加。

三步杜邦

为了避免错误的假设,有必要对净资产收益率有更深入的了解。在20世纪20年代,杜邦公司创造了一种分析方法,通过将净资产收益率分解成一个更复杂的方程来满足这一需求。杜邦公司的分析显示了数量变化的原因。

杜邦分析有两种变体:原始的三步方程和扩展的五步方程。三步方程式将净资产收益率分解为三个非常重要的组成部分:

净资产收益率=NPM×资产周转率×股权多元化lierwhere:NPM=Net 利润率,衡量运营效率的指标资产周转率=衡量资产使用效率的指标股权乘数=衡量财务杠杆率\begin{aligned}&\text{ROE}=\text{NPM}\times\text{Asset overnation}\times\text{Equity Multiplier}\\&\textbf{其中:}\\&\text{NPM}=\text{净利润率,经营衡量标准}\\&\文本{效率}\\&\text{资产周转率}=\text{资产使用效率测度}\\&\text{Equity Multiplier}=\text{Measure of financial leverage}\\\end{aligned}净资产收益率=NPM×资产周转率×股权多元化lierwhere:NPM=Net 利润率,衡量经营效率的指标资产周转率=衡量资产使用效率的指标股权乘数=衡量财务杠杆

三步杜邦计算

采用ROE方程:ROE=净收入/股东权益,并将方程乘以(销售额/销售额),我们得到:

ROE=净收入×销售股东权益\begin{aligned}&\text{ROE}=\frac{\text{Net Income}}{\text{Sales}}\times\frac{\text{Sales}}{\text{股东权益}}\\\ end{aligned}ROE=销售净收入×股东权益**

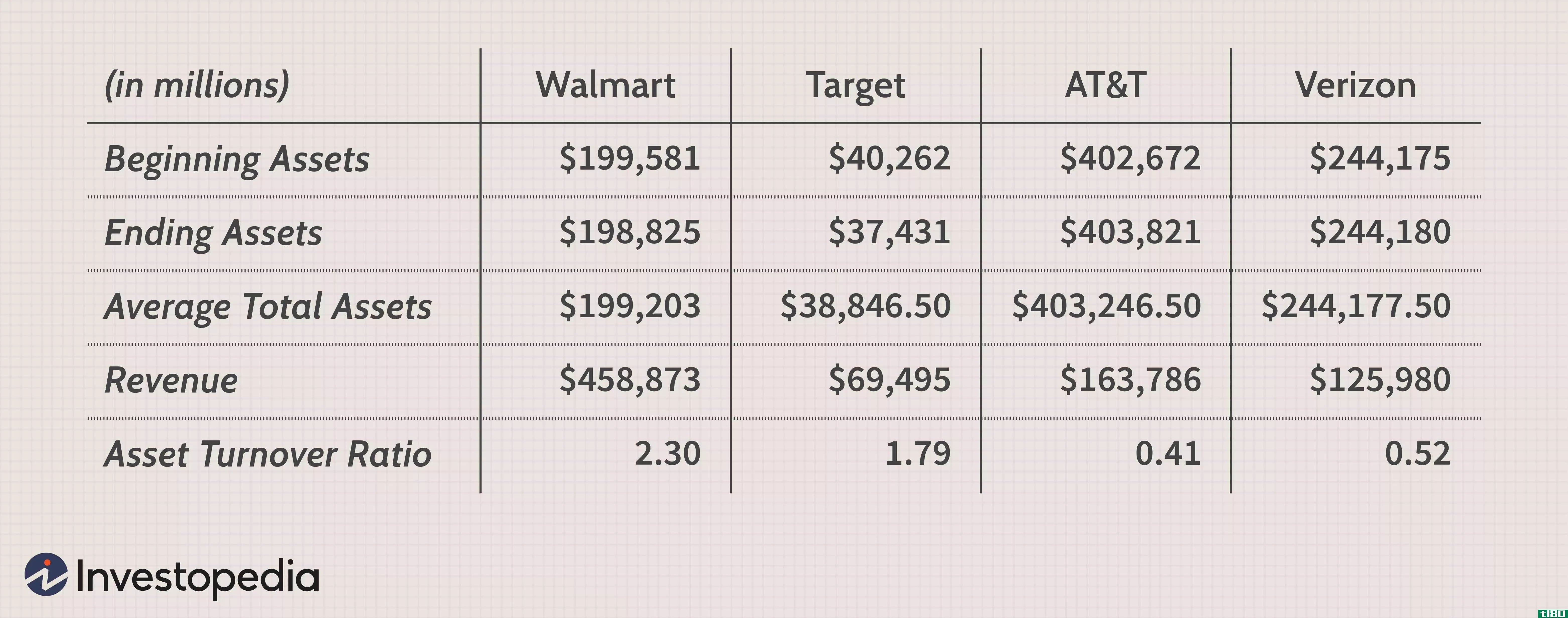

我们现在把净资产收益率分成两部分:第一部分是净利润率,第二部分是股权周转率。现在乘以(assets/assets),我们得到了三步杜邦身份:

ROE=净收入×销售资产×资产股东权益\begin{aligned}&\text{ROE}=\frac{\text{Net Income}}{\text{Sales}\times\frac{\text{Sales}}{\text{Assets}\times\frac{\text{Assets}}{\text{text{text{horters'quity}}\end{aligned}ROE=销售净收入×资产销售×股东平等资产

ROE方程将其分为三个广泛使用和研究的部分:

净资产收益率=NPM×资产周转率×权益乘数\begin{aligned}&\text{ROE}=\text{NPM}\times\text{Asset overnation}\times\text{Equity Multiplier}\\\ end{aligned}净资产收益率=NPM×资产周转率×权益乘数

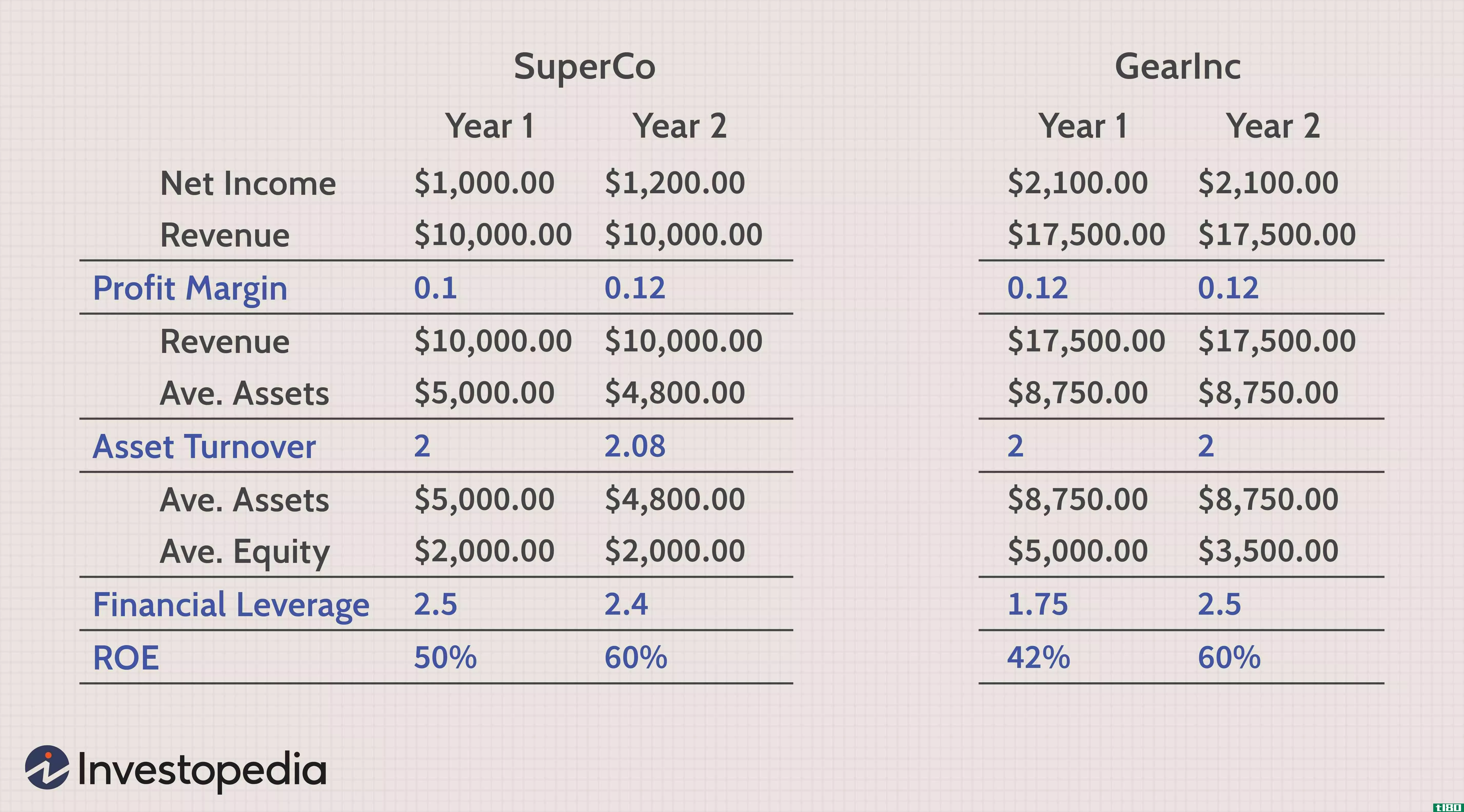

我们将净资产收益率细分为净利润率(公司从收入中获得多少利润)、资产周转率(公司如何有效地利用其资产)和权益乘数(衡量公司杠杆率的指标)。现在有用性应该更清楚了。

如果一个公司的净资产收益率上升是由于净利润率或资产周转率的增加,这是一个非常积极的迹象。然而,如果股票乘数是上涨的源头,而公司已经有了适当的杠杆,这只会使事情变得更具风险。如果公司杠杆率过高,尽管净资产收益率(ROE)有所上升,但该股可能应该得到更多的折扣。该公司的杠杆率也可能偏低。在这种情况下,这可能是积极的,并表明该公司正在更好地管理自己。

即使一家公司的净资产收益率保持不变,用这种方法进行检查也是很有帮助的。假设一家公司发布数据,净资产收益率不变。通过杜邦公司的分析可以发现,净利润率和资产周转率都有所下降,这对公司来说是两个负面迹象,净资产收益率保持不变的唯一原因是杠杆率的大幅上升。不管公司的初始情况如何,这都是一个坏兆头。

五步杜邦

杜邦方程的五步或扩展进一步细分净利润率。从三步方程式我们看到,一般来说,净利润率的上升,资产周转率和杠杆率将增加净利润率。五步方程式表明,杠杆率的增加并不总是表明ROE的增加。

五步计算法

由于净利润率的分子是净收入,这可以通过将三步方程式乘以1减去公司的税率而转化为税前收益(EBT):

ROE=EBTS×沙特阿拉伯×青铜币×(1−(TR)where:EBT=Earnings 税前=SalesA=AssetsE=EquityTR=税率\开始{对齐}&\text{ROE}=\frac{\text{EBT}{\text{S}\times\frac{\text{S}}{\text{A}\times\frac{\text{A}}\times\frac{\text{A}}{\text{E}\times(1-\text{TR})\\\&\textbf{其中:}\\&\text{EBT}=\text{税前收益}\\&\text{S}=\text{Sales}\\&\text{A}=\text{Assets}\\&\text{E}=\text{Equity}\\&\text{TR}=\text{Tax rate}\\\ end{aligned}ROE=SEBT×作为×每个×(1−(TR)where:EBT=Earnings 税前=销售额=资产=权益=税率

我们可以再细分一次,因为税前利润只是息税前利润(EBIT)减去公司的利息支出。因此,如果有利息费用的替代品,我们得到:

净资产收益率=(息税前利润)×沙特阿拉伯−国际能源署)×青铜币×(1−(TR)where:IE=Interest 费用\开始{对齐}&\text{ROE}=\left(\frac{\text{EBIT}}{\text{S}\times\frac{\text{S}}{\text{A}-\frac{\text{IE}{\text{A}}\right)\times\frac{\text{A}{\text{E}\times(1-\text{TR})\\\&\textbf{其中:}\\&\text{IE}=\text{Interest expense}\\\end{aligned}净资产收益率=(SEBIT)×作为−艾伊)×每个×(1−(TR)where:IE=Interest 费用

这一细分的实用性不如三步法那么清晰,但这一特性为我们提供了:

ROE=(OPM×在−IER)×相对长度单位×TRR公司where:OPM=Operating 利润marginAT=资产转帐员=利息费用税率=权益乘数trr=税收保留率\begin{aligned}&\text{ROE}=(\text{OPM}\times\text{AT}-\text{IER})\times\text{EM}\times\text{TRR}\\&\textbf{其中:}\\&\text{OPM}=\text{operation product margin}\\&\text{AT}=\text{assetransform}\\&\text{IER}=\text{利息费用率}\\&\text{EM}=\text{Equity乘数}\\&\text{TRR}=\text{Tax retention rate}\\\end{aligned}ROE=(OPM×在−IER)×相对长度单位×TRR公司where:OPM=Operating 利润边际收益=资产转帐员=利息费用税率=权益乘数trr=税收保留率

如果这家公司的借贷成本很高,它在更多债务上的利息支出可能会抑制杠杆效应的积极影响。

了解结果背后的原因

这两个三步和五步方程式都提供了对公司净资产收益率的更深入的理解,通过检查公司的变化情况,而不是看一个简单的比率。与财务报表比率一样,应该对照公司的历史和竞争对手对其进行审查。

例如,当考察两家同行公司时,其中一家的净资产收益率可能较低。通过五步方程式,你可以看出这一点是否较低,因为:债权人认为公司风险更高,向其收取更高的利息;公司管理不善,杠杆率过低;或者公司成本较高,降低了营业利润率。识别这样的信息来源可以更好地了解公司以及公司的价值。

底线

一个简单的净资产收益率的计算可能很容易,也能说明很多问题,但它并不能提供全部情况。如果一家公司的净资产收益率低于同行,那么三步或五步身份可以帮助显示该公司落后的地方。它还可以揭示一家公司是如何提高或支撑其净资产收益率的。杜邦的分析有助于大大拓宽对净资产收益率的理解。