你可能感兴趣的文章

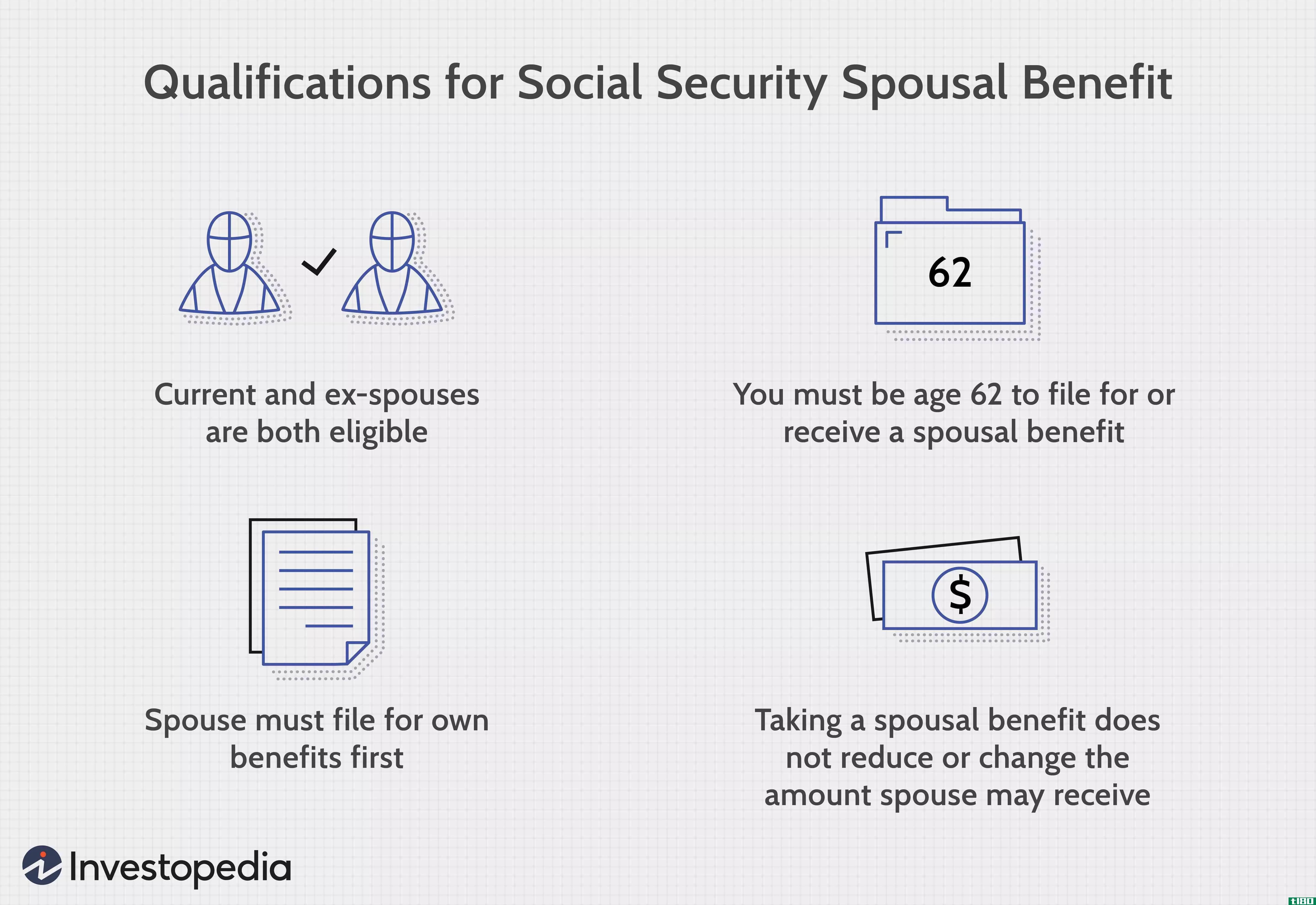

社会保障配偶福利如何计算?

...配偶福利。 如果你领取其他退休福利 如果你有资格从**养老金或不在社会保障范围内的外国雇主那里获得福利,那么计算会变得更复杂一些。在这种情况下,你可能仍然有资格,但数额将减少。 例如,如果你的**养老金没有...

什么是养老信托基金?(a pension trust fund?)

... 养老金信托基金是雇主和雇员共同提供的资金池,旨在为未来向雇员支付的款项提供资金。它通常用于主要由雇主提供而不是由雇员储蓄的养老金。该信托基金根据管理资...

什么是养老金最大化?(a pension maximization?)

... 养老金最大化是一种退休计划技巧,推荐给一些即将退休的夫妇,具体取决于他们的情况。选择这一选项的人对年长的配偶有一份终身年金,从年金中提取一部分收益用于...

什么是不同类型的养老金计划?(the different types of pension plans?)

... 所有养老金计划的目的都是在工人工作结束、退休或遭受严重伤害后为他们提供收入和保障。用于提供安全保障的手段在不同的计划之间有很大差异,但存在两大类养老金计划...

什么是额外的自愿捐款?(additional voluntary contributions?)

... 当一个人担心退休养老金的价值,或者只是有资源来最大化整体利益时,他或她可能会做出额外的自愿捐款。计划发起人(通常是雇主)可能有某种程序,规定与这些存款相关的政策。固定...

投资精算师做什么?

...析和统计与人口统计数据相结合,以确定人寿保险和退休养老金计划等保险产品的财务风险。完成风险分析后,投资精算师将制定战略解决方案,以最大限度地降低风险,实现增长最大化。除了分析风险外,投资精算师还负责确...

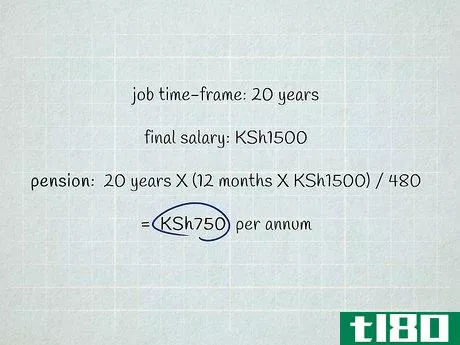

如何计算肯尼亚的退休福利(calculate retirement benefits in kenya)

...年薪/480。为肯尼亚政府服务的政府官员有权获得良好的养老金。此外,根据肯尼亚法律,教师也被视为政府官员。你能得到多少钱取决于你服务的时间和你的最终工资。幸运的是,使用公式计算你的养老金数额非常容易。例如...

0 篇文章