你可能感兴趣的文章

企业资本结构中财务杠杆的优化运用

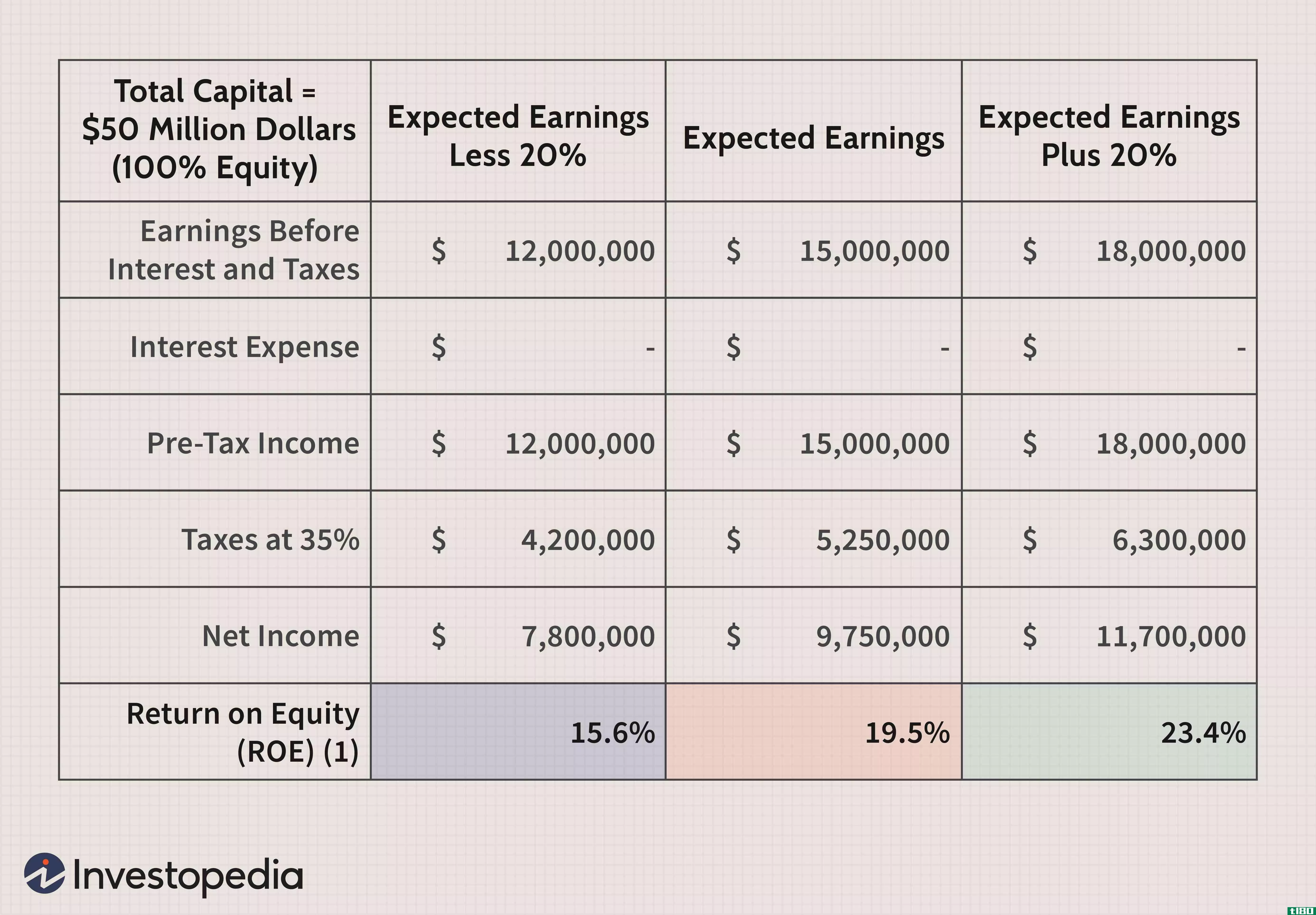

...额来抵挡,或者如果其营业利润低于临界值,财务杠杆将降低股权价值,从而降低公司价值。 鉴于公司资本结构的重要性,资本决策过程的第一步是由公司管理层决定需要筹集多少外部资本来经营业务。一旦确定了这一数额,...

资本化比率

...作为公式: 与直观的理解相反,使用长期债务有助于降低公司的总资本成本,因为贷款人不分享利润或股票增值。如果一家公司预期强劲的增长和充足的利润允许按时偿还债务,那么长期债务可能是有益的。另一方面,长期...

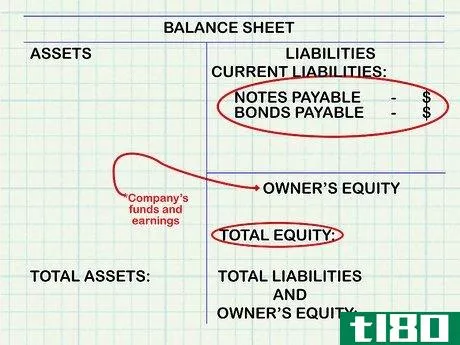

什么是债务/资产比率?(a debt/asset ratio?)

...司都希望提高这个数字。如果一家公司负债过多,可能会降低其债券评级,并意味着未来任何债务的利率都会更高。这可能会禁止该公司在未来寻求任何贷款,或者至少会导致更高的经营成本。 ...

如何我提高了我的资产净值?(i improve my net asset value?)

...产生的财富量。提高这一数字有两种方法:增加销售额或降低开支。参与实现上述一个或两个目标的活动将使公司减少债务或购买更多资产,从而帮助公司增加经济财富。。 ...

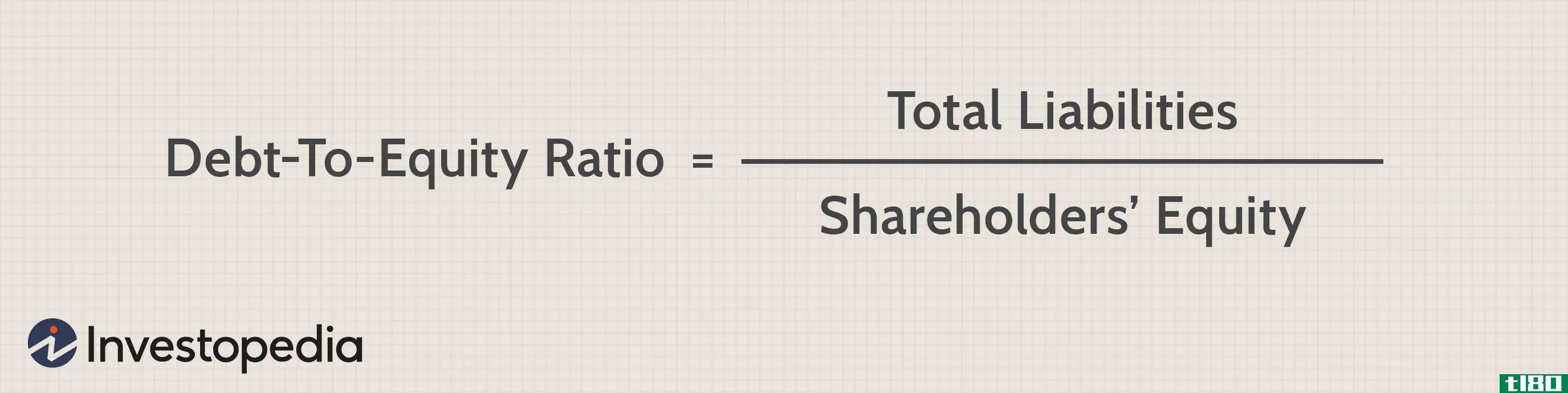

如何分析负债与权益比率(analyze debt to equity ratio)

...金是股东的两倍。较低的比率意味着公司的债务减少,这降低了风险。债务较少的公司也会较少受到利率上升和信贷条件变化的影响。尽管风险增加,一些公司仍会选择债务融资。债务融资允许公司在不稀释所有权的情况下获得...

源自中国北鲸

0 篇文章