在建立投资组合时,投资者和交易者寻求将风险和潜在损失降到最低。分散投资等传统做法有助于降低投资组合的风险。...

在建立投资组合时,投资者和交易者寻求将风险和潜在损失降到最低。分散投资等传统做法有助于降低投资组合的风险。

为了真正降低投资组合的风险,达到一个交易者对某种损失感到满意的程度,交易者首先必须了解他们投资组合的潜在损失是什么,并做出调整。有各种各样的统计工具可以帮助交易者和投资者确定投资组合的风险,其中最常见的是风险价值(VaR)。

关键要点

- 交易员和投资者的目标是将其交易组合的风险和潜在损失降至最低。

- 帮助确定风险和潜在损失的最常用统计工具之一是风险价值(VaR)。

- VaR以一定程度的置信度度量投资组合在特定时间内的潜在损失。

- 有两种类型的风险暴露:线性和非线性。

- 非线性衍生品是指其收益随时间和履约价格相对于现货价格的位置而变化的衍生品。

- 非线性衍生工具伴随着非线性风险敞口,收益分布是倾斜的。

- 由于非线性衍生工具的收益率不是正态分布,因此标准的VaR模型将不起作用,而需要使用另一个模型,如montecarlo VaR。

风险价值

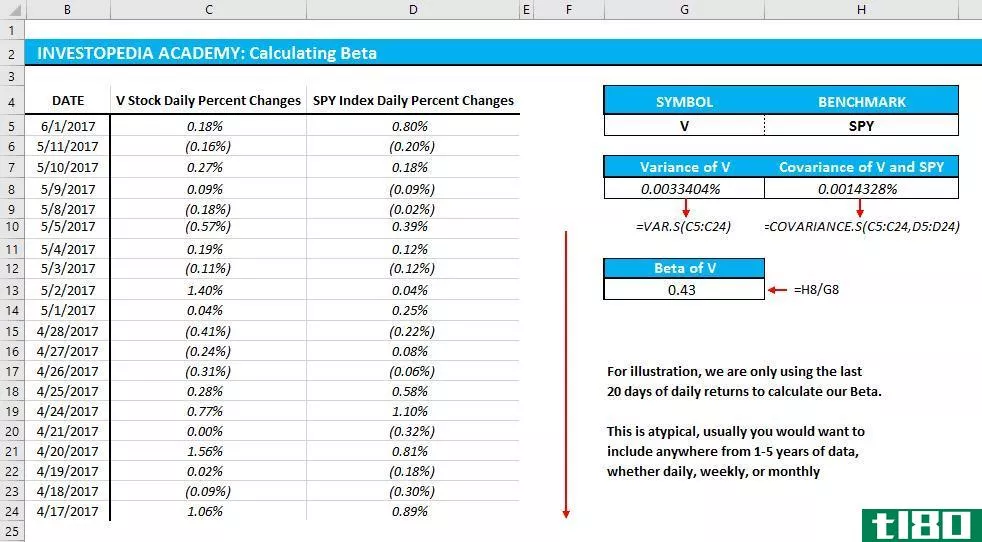

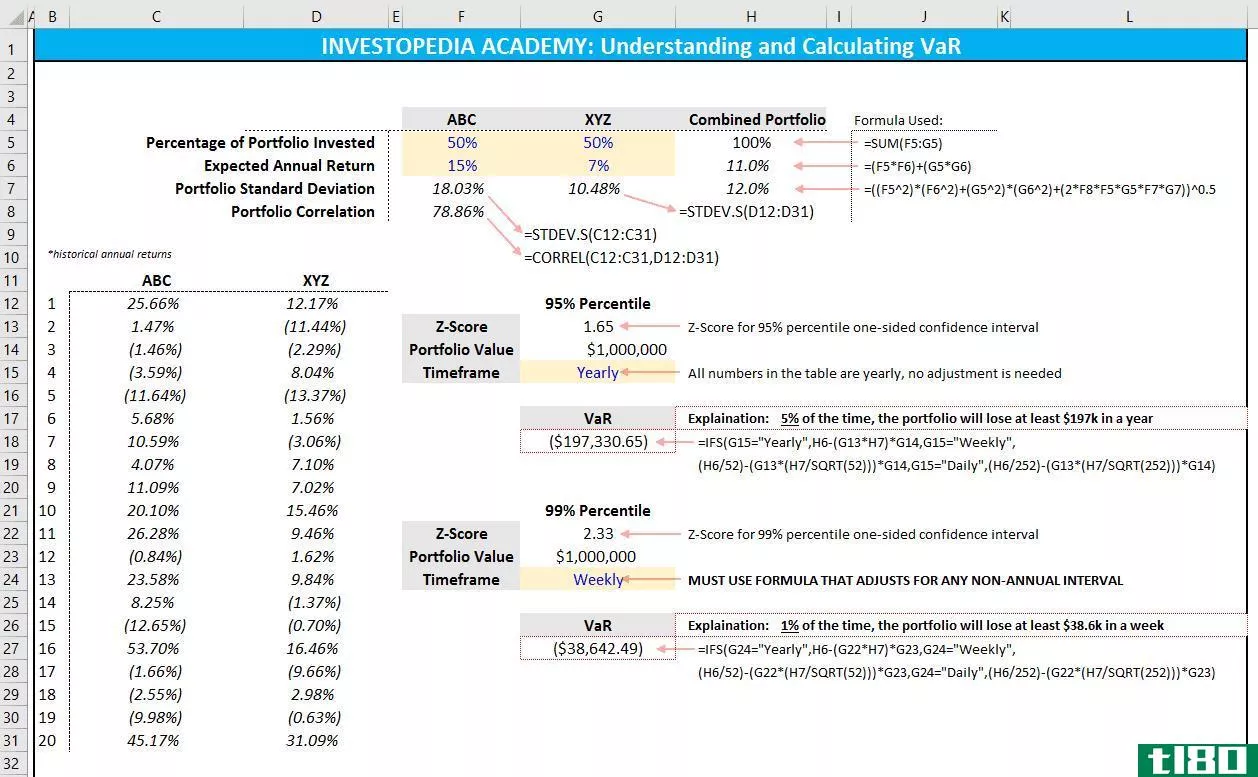

风险价值(VaR)是一种统计风险管理技术,用于确定与投资组合相关的金融风险金额。投资组合的风险价值衡量的是在一定的置信度下,在特定的时间段内潜在损失的金额。例如,考虑一个投资组合,其1%的单日风险价值为500万美元。有99%的信心,预计最严重的每日损失不会超过500万美元。投资组合在任何一天损失超过500万美元的可能性为1%。

投资组合中通常有两种类型的风险敞口:线性或非线性。非线性风险源于非线性衍生品;收益随时间和履约价格相对于现货价格的位置而变化的。

衍生品类型

衍生品可以是线性的,也可以是非线性的,这取决于它们的支出情况。对特定类型的导数使用正确的统计模型是很重要的。

非线性因素

非线性风险暴露产生于非线性衍生品组合的VaR计算中。非线性衍生工具,如期权,取决于各种特征,包括隐含波动性、到期时间、标的资产价格和当前利率。

很难收集有关回报的历史数据,因为期权回报需要以所有特征为条件,才能使用标准VaR方法。将与期权相关的所有特征输入Black-Scholes模型或另一个期权定价模型,由于衍生品的性质,使得模型是非线性的。因此,收益曲线,或期权溢价作为基础资产价格的函数,是非线性的,因为由于期权是浪费资产,相应的价值与模型的时间和波动部分的输入不成比例。

某些衍生工具的非线性导致了投资组合VaR的非线性风险敞口。非线性可以在普通看涨期权的收益图中看到。在期权到期日之前,相对于股票价格,支付图有一个强的正凸支付剖面。

当看涨期权到达期权在货币中的某个点时,它就到达了一个收益成线性的点。相反,当看涨期权越来越缺钱时,期权的赔钱率就会下降,直到期权溢价为零。

峰度

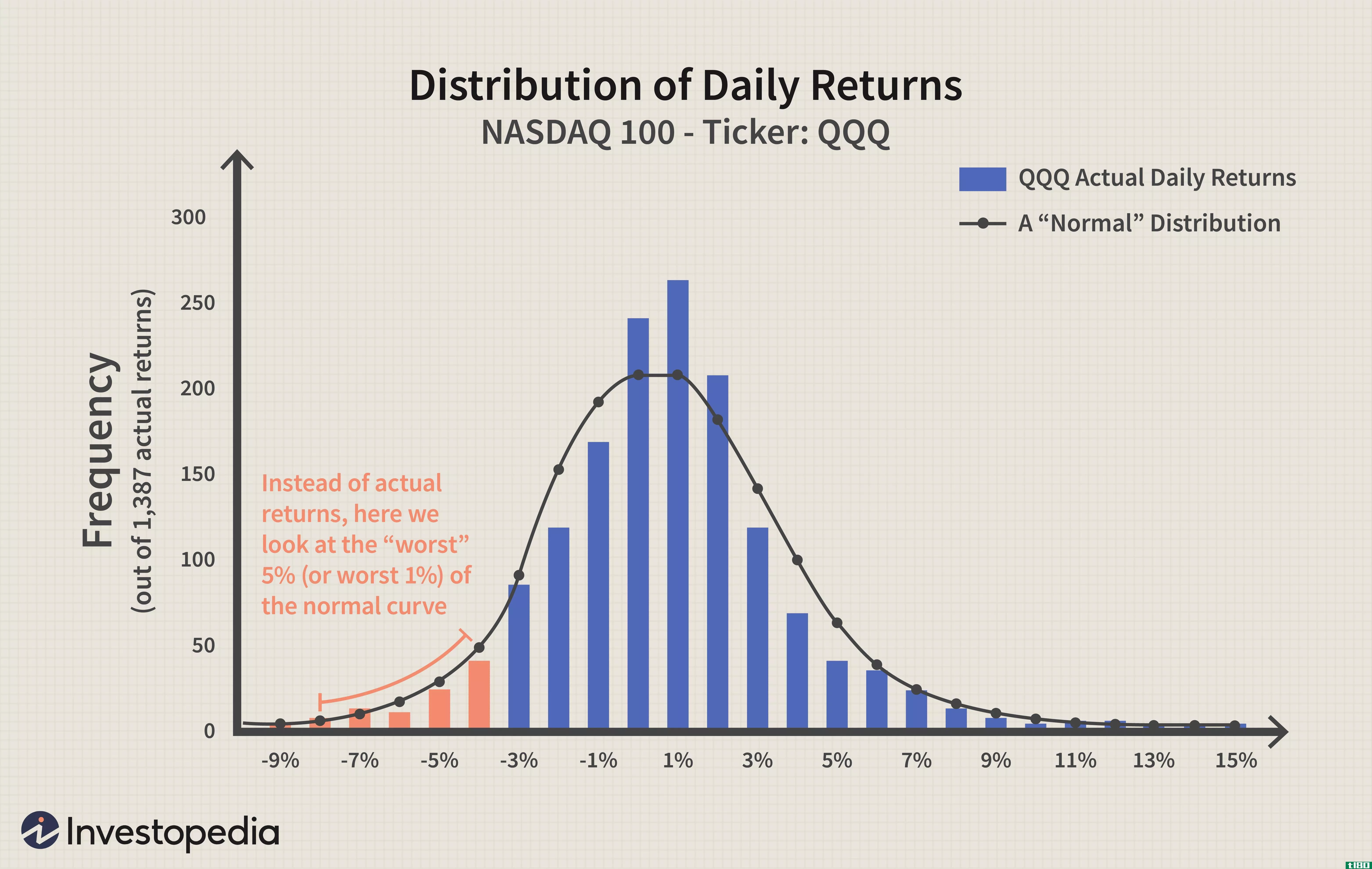

如果一个投资组合包含非线性衍生工具,例如期权,那么投资组合收益的分布将具有正或负的偏斜或高或低的峰度。偏度度量的是概率分布在均值附近的不对称性。峰度测量平均值周围的分布;高峰度分布的尾部较粗,低峰度分布的尾部较细。

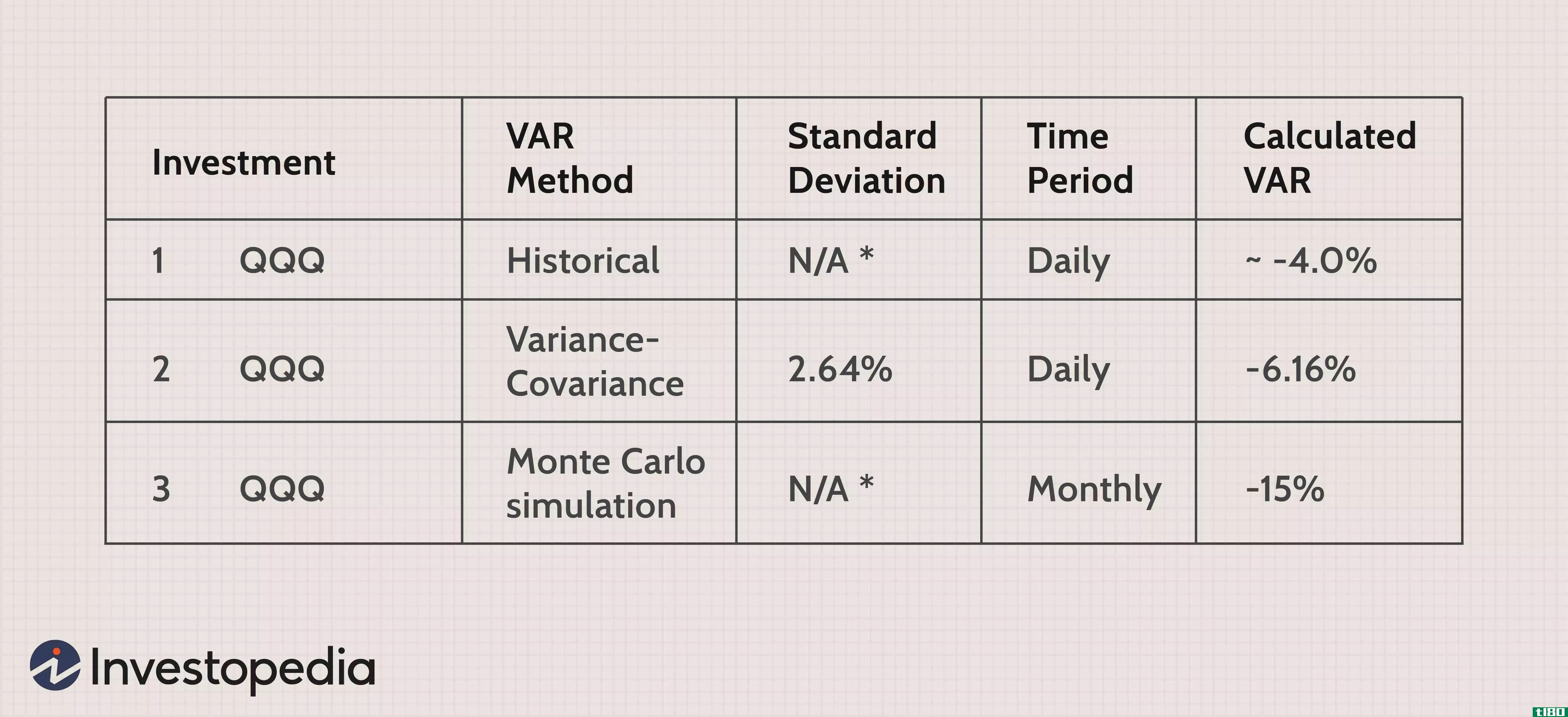

因此,很难使用VaR方法来假设收益是正态分布的。相反,包含非线性风险敞口的投资组合的VaR计算通常使用期权定价模型的montecarlo VaR模拟来估计投资组合的VaR。

底线

风险价值(VaR)是一种统计工具,它以一定的置信水平来衡量一个投资组合在给定时间内的潜在损失。标准的VaR方法不适用于非线性衍生工具,因为它们的收益不是正态分布的。其他VaR方法,如montecarlo VaR,更适合于预测收益不规则分布的损失度量。