你可能感兴趣的文章

相关系数正、负和零意味着什么?

...两个变量x和y之间没有关系。本文阐述了线性相关系数对投资者的意义,如何计算股票的协方差,以及投资者如何利用相关系数来预测市场。 关键要点: 相关系数用来衡量两个变量之间线性关系的强度。 相关系数大于零表...

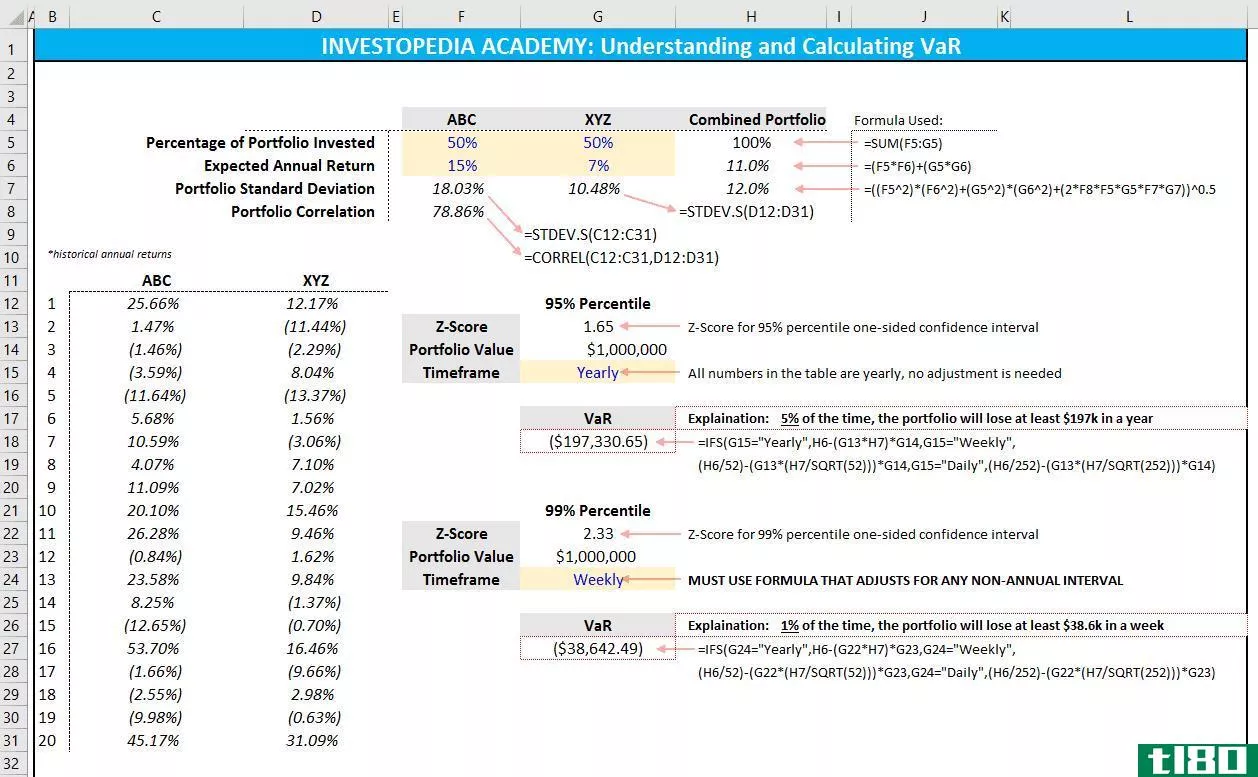

如何在excel中计算风险价值(var)?

...度量显示了过去损失的正态分布。该度量通常应用于一个投资组合,对于该投资组合,计算给出了超过某个损失阈值的可能性的置信区间。这些数据被投资者用来做决策和制定策略。简单地说,VaR是一个基于概率的估计,以美元...

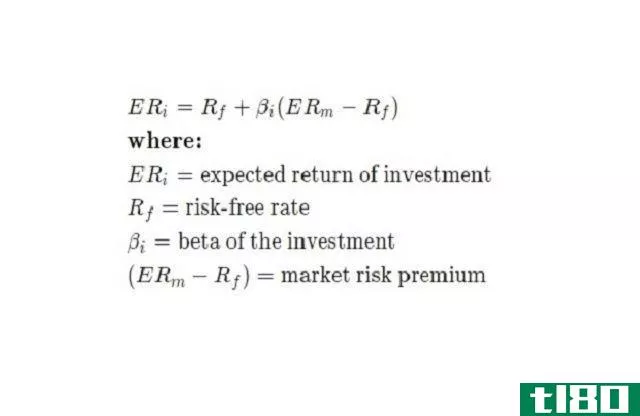

贝塔如何衡量系统风险

...因此很难预测和对冲。 与非系统性风险不同的是,分散投资不能帮助平滑系统性风险,因为它影响到广泛的资产和证券。例如,大萧条是一种系统性风险;经济衰退影响了整个市场。 投资者仍然可以通过观察股票的贝塔系数...

什么是方差交换?(a variance swap?)

... 方差掉期是一种金融衍生产品,旨在让专业投资者管理投资组合风险。它可以用来消除风险,或对冲,或承担额外的风险,进行投机。在差异掉期交易中,一方通常是套期保值者,另一方是投机者,尽管这取决于各...

什么是投资组合差异?(portfolio variance?)

... 投资组合差异是识别与投资组合相关的风险或波动程度的过程。计算该方差的基本公式侧重于收益方差和与投资组合中发现的每种证券相关联的协方差之间的关系,以及每...

如何计算投资组合的标准差(calculate the standard deviation of a portfolio)

步骤 1计算投资组合中每种证券的标准差。首先,我们需要计算投资组合中每个证券的标准差。你可以用计算器或Excel函数来计算。假设投资组合中有2种证券,其标准差为10%和15%。 2、确定投资组合中证券的权重。我们需要知...

pfgsachjxn

0 篇文章