你可能感兴趣的文章

折旧(depreciation)和折旧准备(provision for depreciation)的区别

折旧(depreciation)和折旧准备(provision for depreciation)的区别 企业使用大量有形资产进行经营活动。对于与生产有关的公司,某些有形资产是创收的主要来源。这些资产在使用时可能会贬值。折旧和计提折旧与纳入此类资产减值的...

会计折旧(accounting depreciation)和税收折旧(tax depreciation)的区别

会计折旧(accounting depreciation)和税收折旧(tax depreciation)的区别 在会计中,折旧是对有形资产因陈旧、磨损而减少的使用寿命进行会计处理的一种方法。会计折旧和税收折旧通常是不同的,因为它们是根据不同的程序和假设计算...

息税折旧摊销前利润-息税折旧摊销前利润

什么是息税折旧摊销前利润-息税折旧摊销前利润(earnings before interest, taxes, depreciation, and amortization – ebitda)? 息税折旧摊销前利润(EBITDA)或息税折旧摊销前利润,是衡量一家公司整体财务状况的指标,在某些情况下可作为净收...

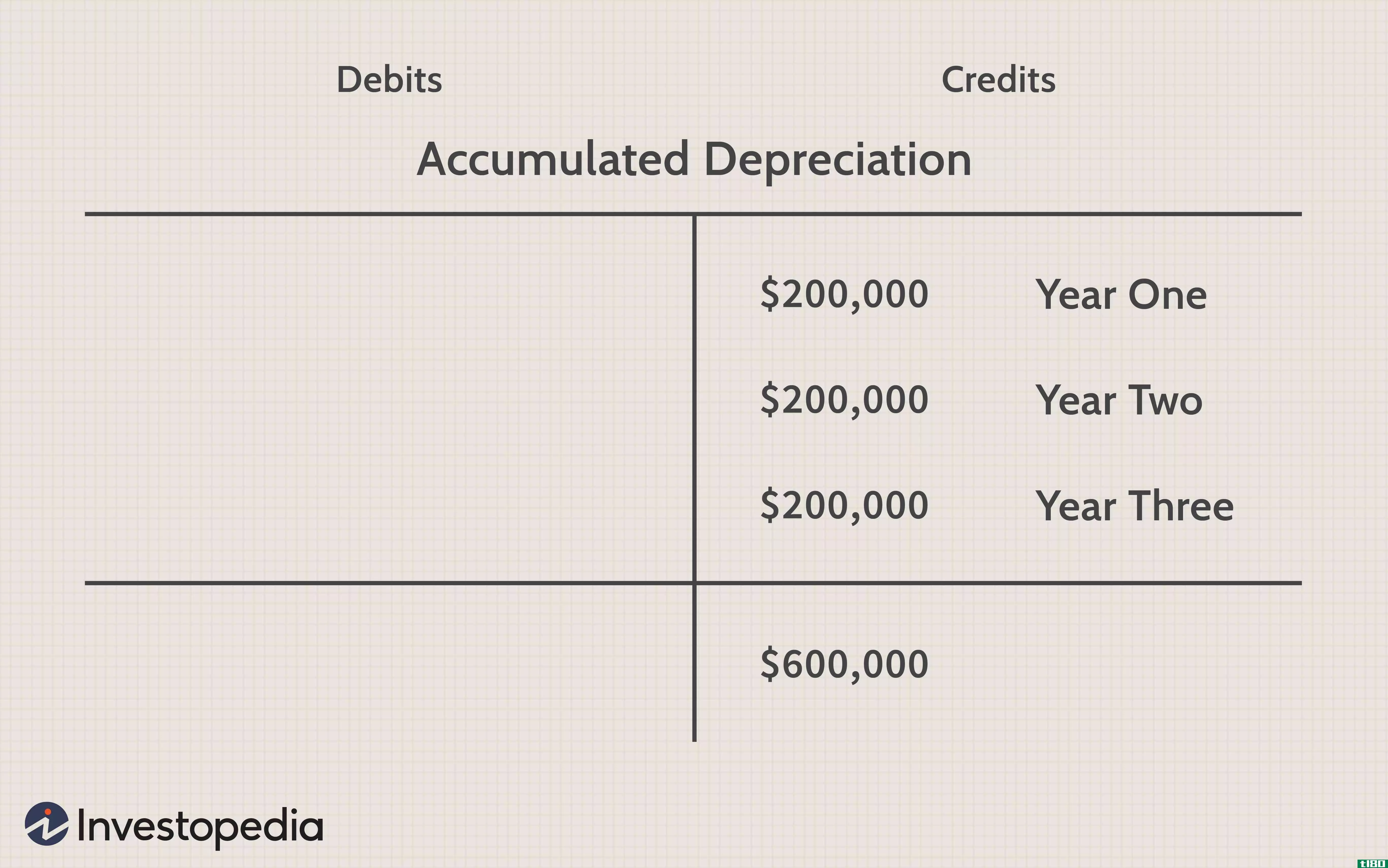

为什么累计折旧是贷方余额?

为什么累计折旧是贷方余额? 累计折旧是已记录资产的累计折旧。不动产、厂房和设备等固定资产是长期资产。折旧费资产购买当年和剩余使用年限内每年成本的一部分。累计折旧可以让投资者和分析师看到固定资产成本中有...

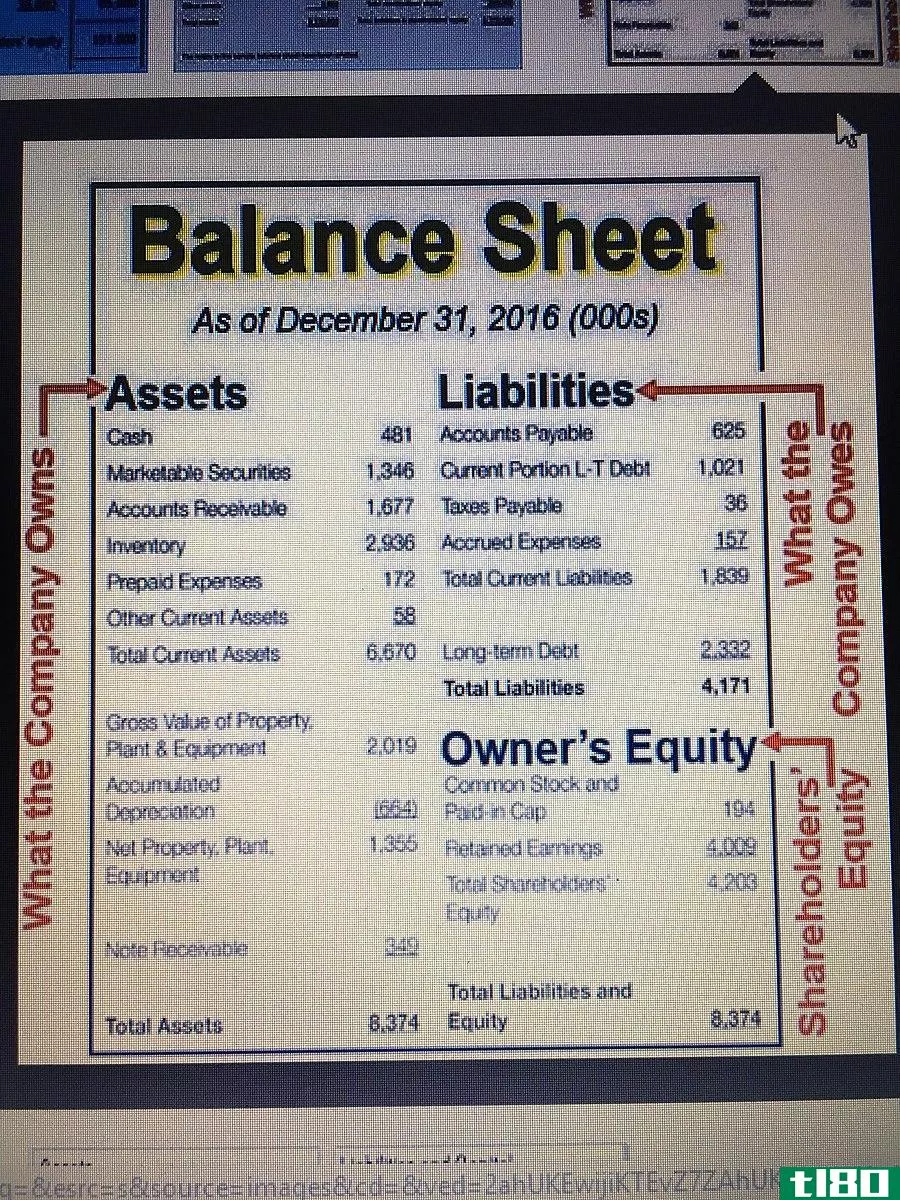

累计折旧(accumulated depreciation)和折旧费(depreciation expense)的区别

...何企业的强制性要求。资产价值随时间的减少,通常称为折旧,是企业经营过程中产生的费用之一,与资产价值无关。因此,区分累计折旧和折旧费用是很重要的。 什么是累计折旧(accumulated depreciation)? 这是资产发生的总折...

累计折旧(accumulated depreciation)和折旧费(depreciation expense)的区别

对于固定资产,折旧是必须的。所以,如果你要匹配你的书,你必须考虑到这一点。要计算折旧,您必须确定它,这需要累计折旧和折旧费用。然而,问题是人们对这两个概念感到困惑。如果你是这些人中的一员,这是适合你的...

什么是macrs折旧?(macrs depreciation?)

... MACRS折旧是经修改的加速折旧成本回收系统。该折旧方法作为1986年《美国税收改革法案》的一部分实施。MACRS折旧将固定资产划分为不同的类别,这些类别定义了使用寿命和折...

0 篇文章