投资决策可以建立在简单的分析基础上,比如找到一家你喜欢的公司,推出你认为有需求的产品。这一决定可能不是基于对财务报表的仔细审查,但选择这类公司而不是另一类公司的理由仍然是合理的。你的基本预测是,公司将继续生产和销售高需求的产品,因此将有现金流回到业务。等式的第二个也是非常重要的部分是,公司的管理层知道把这些现金花在哪里来继续经营。第三个假设是,所有这些潜在的未来现金流今天的价值都高于股票的当前价格...

投资决策可以建立在简单的分析基础上,比如找到一家你喜欢的公司,推出你认为有需求的产品。这一决定可能不是基于对财务报表的仔细审查,但选择这类公司而不是另一类公司的理由仍然是合理的。你的基本预测是,公司将继续生产和销售高需求的产品,因此将有现金流回到业务。等式的第二个也是非常重要的部分是,公司的管理层知道把这些现金花在哪里来继续经营。第三个假设是,所有这些潜在的未来现金流今天的价值都高于股票的当前价格。

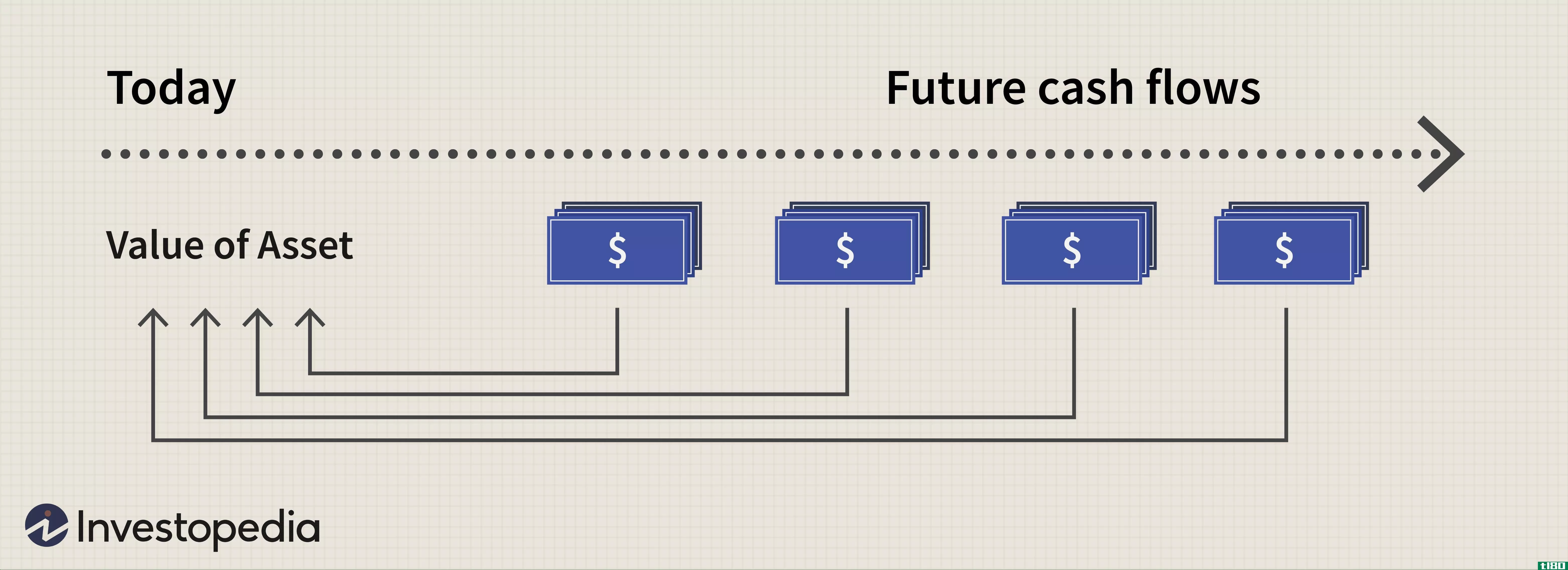

为了给这个想法添加数字,我们可以看看这些潜在的经营活动现金流,并根据它们的现值找出它们的价值。为了确定公司的价值,投资者必须确定经营自由现金流的现值。当然,我们需要先找到现金流,然后才能将其折现为现值。

1:38

自由现金流收益率:一个基本指标

自由现金流

什么是自由现金流?自由现金流是指公司在现金流出后产生的现金。它有助于支持公司的运营和维护其资产。自由现金流衡量盈利能力。它包括资产支出,但不包括损益表上的非现金支出。

这一数字对所有投资者都是可用的,他们可以用它来确定一家公司的整体健康状况和财务状况。它还可以被未来的股东或潜在的贷款人用来观察一家公司将如何支付股息或债务和利息。

经营自由现金流

经营自由现金流(OFCF)是指企业资本结构中所有资本提供者的经营活动产生的现金。这包括债务提供者和股权。

通过计算息税前利润(EBIT)和税率调整,然后加上折旧和资本支出,减去营运资本的变化和其他资产的变化,计算OFCF。以下是实际公式:

OFCF=息税前利润×(1−T) +D个−资本支出−D×厕所−D×awhere:EBIT=earnings 息税前st=税率=折旧wc=营运资本ala=任何其他资产\begin{aligned}&;OFCF=息税前利润乘以(1-T)+D-资本支出乘以wc-D\乘以a\\&\textbf{其中:}\\&;息税前利润=\text{息税前利润}\\&;T=\text{税率}\\&;D=\text{折旧}\\&;wc=\text{营运资金}\\&;a=\text{任何其他资产}\\\end{对齐}OFCF=息税前利润×(1−T) +D个−资本支出−D×厕所−D×awhere:EBIT=earnings 息税前ST=税率=折旧WC=营运资本A=任何其他资产

这也被称为企业的自由现金流,其计算方式应反映企业在扣除债务相关利息支出和非现金项目之前的总体现金产生能力。一旦我们计算出这个数字,我们就可以计算出所需的其他指标,比如增长率。

计算增长率

增长率可能很难预测,并可能对公司的最终价值产生重大影响。一种计算方法是将投资回报率(ROIC)乘以留存率。留存率是指公司内部持有的未作为股息支付的收益的百分比。这是基本公式:

g=右后×读出电路where:RR=average 保留率,或(1-支付比率)ROIC=息税前利润(1−税)÷总资本\begin{aligned}&;g=RR\times ROIC\\&\textbf{其中:}\\&;RR=\text{平均保留率,或(1-支付比率)}\\&;ROIC=息税前利润(1-\text{tax})\div\text{total capital}\\\ end{aligned}g=右后×读出电路where:RR=average 保留率,或(1-支付比率)ROIC=息税前利润(1−税)÷总资本

估价

估值方法基于扣除资本支出后的经营现金流,资本支出是维持资产基础的成本。这一现金流是在向债务持有人支付利息之前取得的,以便对公司总额进行估值。例如,只有在股权中进行保理,才能为股权持有人提供不断增长的价值。贴现任何现金流都需要一个贴现率,在这种情况下,贴现率就是公司项目融资的成本。加权平均资本成本(WACC)用于此折现率。然后,使用三种潜在增长情景(无增长、不变增长和变化增长率),按资本成本率贴现运营自由现金流。

无增长

为了找到公司的价值,用加权平均资本成本贴现OFCF。只要存在一个合理的预测模型,这就降低了预期将持续的现金流。

固定价值=OFCFt÷(1+WACC)twhere:OFCF=the 期内经营自由现金流tWACC=加权平均资本成本\begin{aligned}&\text{Firm value}=OFCF\t\div(1+WACC)^t\\&\textbf{其中:}\\&;OFCF=\text{期间经营性自由现金流}t\\&;加权平均资本成本固定价值=OFCFt÷(1+WACC)twhere:OFCF=the 期间的经营自由现金流tWACC=加权平均资本成本

持续增长

在一个更成熟的公司,你可能会发现在计算中加入一个固定的增长率更合适。为了计算价值,取下一期的OFCF,并按WACC减去OFCF的长期不变增长率进行贴现。

公司价值=OFCF1÷(k−(克)where:OFCF1=operating 自由现金流k=贴现率,在这种情况下,WACCg=OFCF的预期增长率\begin{aligned}&\text{公司价值}=OFCF\u 1\div(k-g)\\&\textbf{其中:}\\&;OFCF\ U 1=\text{经营性自由现金流}\\&;k=\text{贴现率,在本例中为WACC}\\&;g=\text{OFCF中的预期增长率}\\\end{aligned}公司价值=OFCF1÷(k−(克)where:OFCF1=运营自由现金流k=贴现率,在这种情况下,WACCg=OFCF的预期增长率

多个生长期

假设公司将要经历不止一个成长阶段,那么计算方法就是将这些阶段结合起来。使用超常股息增长模型进行计算,分析师需要预测高于正常的增长以及此类活动的预期持续时间。在这一高速增长之后,公司有望恢复正常的稳定增长,直至永续经营。为了查看计算结果,假设一家公司的经营自由现金流为2亿美元,预计四年内将以12%的速度增长。四年后,将恢复5%的正常增长率。我们假设加权平均资本成本为10%。

经营性自由现金流多增长期(百万)