401(k)贷款是针对401(k)退休储蓄计划借入的资金。从你自己的401(k)贷款不会影响你的信用,也不需要信用检查,因为账户中的剩余资产被用作抵押品。对于允许贷款的计划,贷款必须在规定的期限内还清,并附带利息。...

什么是401(k)贷款(a 401(k) loan)?

401(k)贷款是针对401(k)退休储蓄计划借入的资金。从你自己的401(k)贷款不会影响你的信用,也不需要信用检查,因为账户中的剩余资产被用作抵押品。对于允许贷款的计划,贷款必须在规定的期限内还清,并附带利息。

关键要点

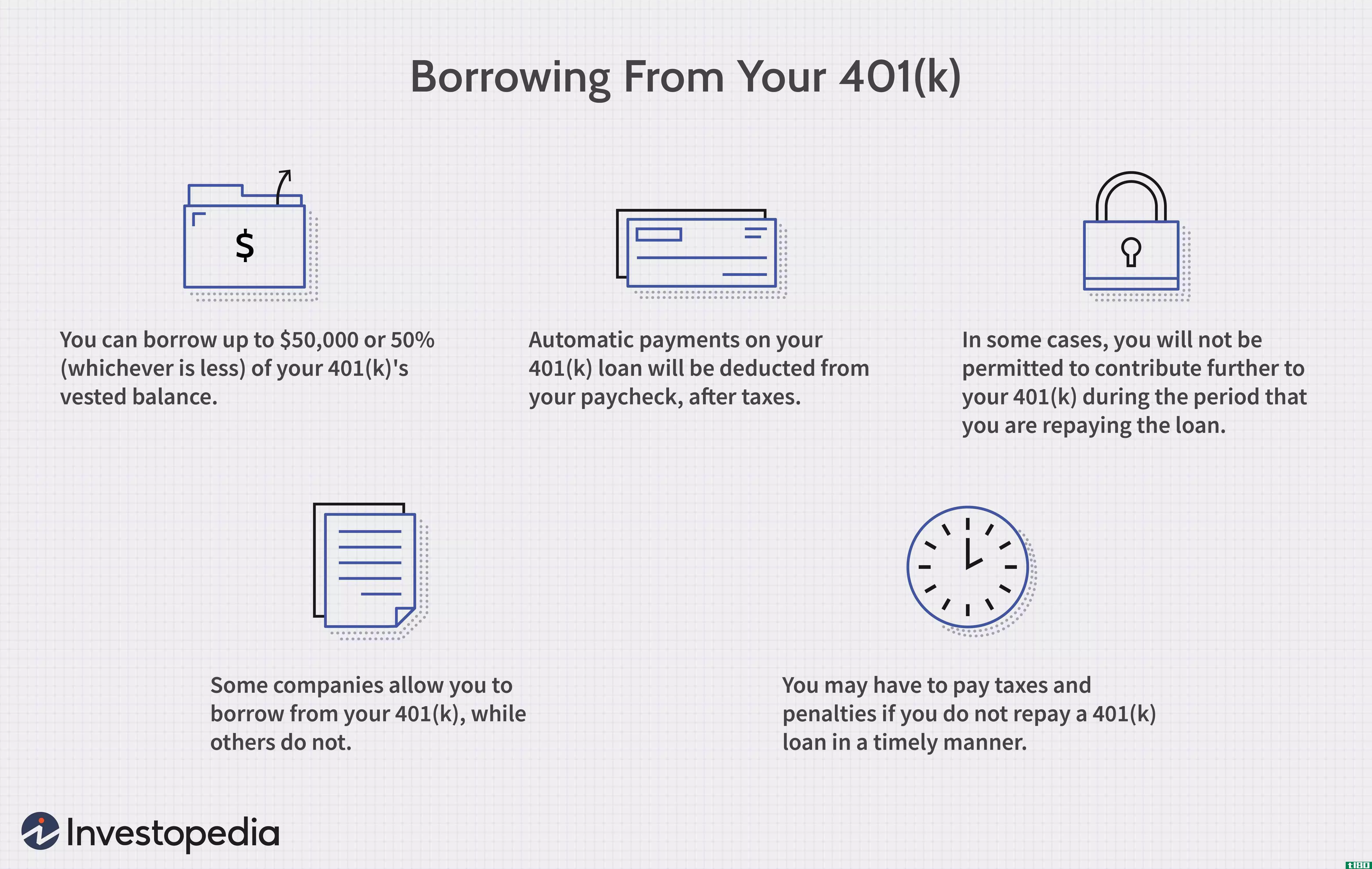

- 一些雇主允许参与者从401(k)账户借款,但对借款金额有限制。

- 401(k)贷款不会影响借款人的信用,也不需要信用检查。

- 如果你拖欠贷款,你将支付所得税的钱提取,也可能受到提前提取罚款。

- 根据计划,如果借款人有未偿贷款,他们可能无法作出贡献。

401(k)贷款的工作原理

对于关键的短期需求,从401(k)账户借款可能是一个更好的选择,而不是在某些情况下允许的困难提款或高息银行贷款。任何从401(k)账户借款都是免税的,只要你按时还贷。而且利息是你自己付的,不是银行。

你不必在报税表上申请401(k)贷款。只要贷款及时还清,某些计划所附带的利息是唯一的税务后果。“利息”一词有点误导,因为资金会回到参与者自己的账户。

借款人必须使用税后美元偿还贷款,包括利息。这意味着**对其中的一部分征税,两倍于借款人在退休时使用账户时再次支付的所得税。然而,401(k)利率通常是适度的,所以双重征税的影响可以忽略不计。只有当借款数额较大,并且在几年内偿还时,这才是重要的。

美国国税局允许贷款50000美元或50%的既得利益余额,以较少者为准。一个例外是当既得余额低于10000美元时。在这种情况下,只要既得账户价值至少为10000美元,你就可以借到10000美元。每个计划都有自己的贷款限额,根本不需要提供贷款,因此请向你的雇主了解具体情况。

2020年3月27日,前总统特朗普签署协议

举个例子(在传统的非冠状病毒规则下),如果你的既得利益余额是15000美元,你可以借10000美元,因为50%只有7500美元。然而,如果你的余额是120000美元,你最多可以借50000美元。随着《关怀法案》的出台,你可以从这120美元中借100000美元,但前提是你的收入受到冠状病毒大流行的影响。

拖欠401(k)贷款

对于拖欠401(k)贷款的借款人来说,税收后果是重大的。除2020年受感染的COVID外,那些年龄小于59岁的人½ 除支付未清余额的所得税外,年满30岁者将被处以10%的提前支取罚款。

假设你还不到59岁½, 拖欠未偿余额为10000美元的贷款,有效税率为15%。在您提交年度纳税申报表时,您将欠**1000美元的提前取款罚款和1500美元的所得税(否则将推迟到退休)。一年之内,这1万美元就降到了7500美元。

401(k)贷款风险

有些计划不允许参与者在有未偿贷款的情况下进行计划供款。如果你用五年的时间来偿还贷款,你将不会在你的401(k)计划中节省任何东西。这也意味着,这将不会受益于向你的退休账户付款的税收优惠。

你还将错过任何匹配的贡献,你的雇主可能会提供,而你正在偿还贷款。

401(k)贷款与提款

这是很重要的,以确定你的能力偿还401(k)贷款前继续。大多数规划者建议,除非你再也付不起房租、房贷、水电费或杂货费,否则就要保持你的储蓄完好无损。

简言之,如果你需要资金,并有信心偿还贷款,最小的税务后果和能力,以填补你的帐户与利息可以使这些贷款是一个可行的选择。